En ces temps politiques troubles et avec le risque de l’accession au pouvoir de partis (que ce soit l’un ou l’autre des extrêmes) aux programmes économiques délirants, sans parler du chaos sociétal que cela engendrerait, quelles sont vos stratégies pour mettre à l’abri votre épargne?

Perso j’ai pas beaucoup d’argent, ça protège bien ![]()

La plus grosse part de mon patrimoine vient de crypto et est bien au chaud sur des wallets dont je détiens les clés, c’est à l’abri mais il faut être à l’aise avec ça à la base.

Sinon je pense que l’or physique par AuCoffre, pour la facilité d’achat et de revente en quelques clics, et le stockage en Suisse devrait protéger pas mal, en tout cas plus que le stockage en France.

3 « J'aime »

En te tenant loin de tout ce qui a un lien de près ou de loin avec l’état Français (fonds euros, actions d’entreprise dont l’état est actionnaire majoritaire…), tu es tranquille, et a priori peu concerné par les instabilités potentielles.

Ensuite si tu es plus méfiant, dans une optique « catastrophiste » ou survivaliste tu peux rajouter dans ton patrimoine des actifs ou des moyens de paiements alternatifs (BTC, Or, du cash dans diverses devises)

4 « J'aime »

Je pensais être épargné par ce genre de discours/propagande ici. Sidérant.

Un petit contre exemple quand même pour la forme : Législatives : l’antifa violent Raphaël Arnault parachuté par LFI à Avignon

Quant au programme proposé par ce parti, je pense que ce n’est pas le lieu pour en débattre.

11 « J'aime »

@Yoyo224, on est bien d’accord, certains se rassurent comme ils peuvent. Et oui, une seule phrase fait tomber le masque, et j’imagine que c’est voulu ! « au moins dans un premier temps »… ça veut tout dire… C’est en tout cas bien malin de rester dans la définition pour ne pas subir l’étiquette tant décriée.

Je trouve ce nouveau sujet intéressant, par exemple quelle solution pour quelqu’un qui vient de vendre un bien immobilier, ou qui dispose d’une épargne mobile entre 100 000 et 500 000 € ? :

- Quel est le risque sur une chute EUR/CHF et EUR/$ ?

- Est-il judicieux d’ouvrir un compte multidevises en Suisse ?

- Est-il judicieux d’ouvrir un compte chez un Broker comme « Interactive Brokers »

- Quel est le risque de taxation d’office des actifs déposés en compte courant ? Est-ce que les comptes entreprises ou SCI seront dispensés d’une taxe de ce type ?

- La Flat Tax est vouée à disparaître, quelle sera la rentabilité réelle de mes placements dans ce cas ?

- Les cryptos ne sont pas une solution puique la conversion vers de l’Euro sera bloquée par les banques, la sortie est possible uniquement dans un autre pays que la France.

Déja Swissquote n’accepte pas les virements entrant provenant de cold wallet. - En cas de crise financière, et d’une difficulté par rapport à la dette : le risque réel de blocage des assurances vies, par la loi sapin2

- Risque aussi de controle des changes ou des flux, pour éviter que l’argent ne sorte de France.

Voilà quelques idées, sachant que de toutes façons les banques trainent les pieds pour les virements, il faut s’en occuper assez tôt.

Bien sur il reste l’assurance vie au Luxembourg, mais il en existe peu, qui permettraient une rente mensuelle…

L’idéal serait de pouvoir protéger son épargne, en disposer librement, éviter une taxation d’office.

Pour moi le sujet est seulement technique, et je vous remercie de m’épargner les arguments politiques

Merci pour vos suggestions,

6 « J'aime »

Prendre le risque de tout perdre et/ou se faire spolier par l’État, il faut aimer jouer en effet.

Quand on sait ce que l’extrême gauche considère comme « riches » et la nullité absolue de l’extrême droite en matière de gestion (n’ont jamais été capables de gérer une commune, alors un pays), il y a quand même de quoi se poser des questions.

Mon post n’est pas « politique » mais bien technique / pratique, comment concrètement et sans risquer de se retrouver au goulag est-il possible de se prémunir contre encore plus de gabégie économique (le bilan actuel étant suffisamment catastrophique inutile d’en remettre une couche) et une quasi faillite de la France, avec toutes les conséquences possibles et imaginables (activation Loi Sapin 2, augmentation de la charge de la dette, augmentation des impôts, grèves / émeutes plus fréquentes, etc).

Le plus évident semble de quitter le pays, mais pas forcément simple quand on a des attaches (famille, etc) et certainement pas rapide, et/ou dans un premier temps déplacer ses avoirs principaux hors du pays mais où/comment/dans quel délai, etc.

7 « J'aime »

De mon côté j’ai un compte gratuit chez Yuh en Suisse. Il est multidevises (EUR, USD, CHF, AUD australien) et inclus une CB, j’y ai quelques milliers d’euros sur un ETF World.

Je l’alimente par virement hors SEPA en CHF via Boursorama, il n’y a pas de frais.

L’inconvénient : les frais importants en cas de retrait d’espèces en DAB en France.

Par contre, pas de frais sur les paiements en CB en France.

2 « J'aime »

J’en ai parlé rapidement hier avec une ingé patrimoniale de Banque privée.

A priori, il faut internationaliser ses placements, privilégier l’Assurance Vie Lux (pas encore trop compris pourquoi, je vous tiendrai informé), ils m’ont précisés être assaillis de demandes sur des possibles expatriations depuis une semaine (l’Italie aurait la faveur des entrepreneurs, Luxembourg, Suisse, UK mais uniquement court terme). Perso, j’y pense sérieusement.

Pas accessible à tous, d’une manière + générale les AV me semblent plus à l’abris (tant qu’on ne sort rien).

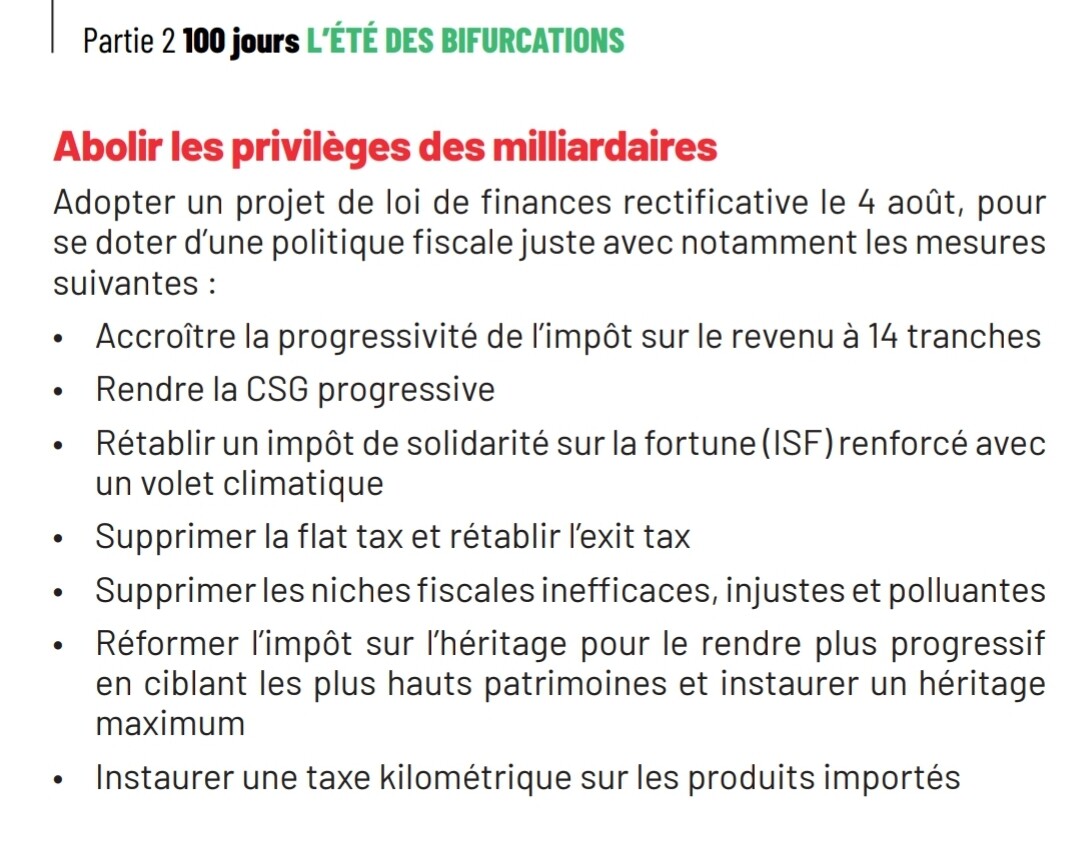

A noter, le programme du Front Populaire est particulièrement fourni et radical sur le plan fiscal :

- rétablissement de l’ISF

- « héritage maximum »

- probable augmentation de la CSG

- probable augmentation des tranches supérieures de l’IR

- « niches fiscales inefficaces » : ça sent le roussi pour : les LMNP, les Pactes Dutreil, la niche Copé 150 O-B-TER

Je regarderai celui du RN et évidemment de ReM quand ils seront dispos, même si une majo centrale ReM / LR / discidence Soc Dem (Cazeneuve & co) me semble peu probable. A mon avis aujourd’hui, le scenario qui me semble le plus probable c’est une coalition RN/LR à l’Italienne, le RN ne devrait probablement pas obtenir de majo absolue.

3 « J'aime »

AV luxembourgeoise, c’est ce que j’entends aussi, mais il faut un gros portefeuille pour y avoir accès me semble-t-il.

Non les AV ne sont pas à l’abris (loi Sapin 2).

1 « J'aime »

Bonjour, team frontalier j’imagine? J’ai un compte UBS avec CB pour salaire et qqs achats courants dans le mois. Comment tu gères la fiscalité avec yuh? Pour la partie etf world si tu vends et que tu rapatries en France tu as forcément la déclaration des plus values (et j’avoue que l’usine à gaz des déclarations d’impôts sur revenus plus values et dividendes et déjà assez relou à faire)? En gros je me demande si ça reste intéressant et si tu as aussi la possibilité d’investir dans quelque chose en suisse en étant résident fiscal français. Merci. Si besoin je rouvre un autre fil spécifique

Ps: l’ironie de ce fil est quand même cocasse, je ne pensais pas un jour me retrouver parmi les gens qui se demandent comment sécuriser des capitaux dans et hors de France, suite à la poussée des extrêmes

3 « J'aime »

Je crois qu’il y a beaucoup d’exagérations sur le sujet. Je n’ai rien lu, à part ce genre de message catastrophistes, qui me permettent de m’inquiéter réellement.

Quelqu’un à une source - bien argumentée et de qualité et pas d’entrepreneurs de la peur façon Charles Gaves - sur le sujet et les risques associés ?

5 « J'aime »

C’est ma réflexion aussi (pour le moment). Tout compte dépendant de près ou de loin de la France est a priori à risque.

Mais déplacer plusieurs centaines de k et sans se planter / sans faire de mauvais choix stratégiques ça ne se fait pas en 3 semaines.

Donc peut-être faire le dos rond pour le moment, attendre que tout se calme / que l’EG implose avant même le scrutin et que l’ED se plante, puis aviser.

Par exemple.

2 « J'aime »

Oui car même avec 1 compte à l’étranger en étant resident fiscal FR on n’échappe pas aux fourches caudines du fisc

1 « J'aime »

C. Gave et autres vendeurs de peur doivent en effet se frotter les mains, mais sur le principe si il y a 1 risque, en particulier sur le fonds euro et globalement sur l’AV

Oui voilà c’est pour ça que hormis de l’or en coffre en suisse (ce que je n’ai pas) je ne vois pas trop.

Après je trouve aussi qu’il y a bcp d’effet d’annonce pour séduire de l’électorat des deux côtés, et visiblement des divisions qui apparaissent. Aucune envie de faire de la politique sur ce forum mais juste pour dire, il y a peut être un effet d’annonce et qu’il faut voir quand le soufflé sera retombé et concret après les élections, voyons les réactions du marché pour juger et acter en tant que particulier investisseur

2 « J'aime »

Je résume :

- gel des avoirs pendant 6 mois max.

OK c’est relou mais ça me semble pas être un risque vital. - bail in en cas de faillite bancaire : excessivement peu probable, cas typique de too big too fail, il y a bien des alternatives à la faillite pure et simple, cf l’exemple récent de UBS/Crédit Suisse.

On verra, je me trompe peut-être

Je pense aussi que c’est du blabla de politiques, comme d’habitude, il se se passera pas grand chose au final puisque dans tous les cas c’est l’UE qui décide de ce qu’on a le droit de faire ou non et aucun ne veut sortir de l’UE.

4 « J'aime »

On l’a vu quand François Hollande est arrivé au pouvoir, ou en Grèce, au Portugal…

Quand les promesses ne sont pas tenables, elles ne sont pas tenues.

Quand les taux de la dette françaises exploseront, je ne vois pas comment l’un ou l’autre pourront financer leurs programmes dispandieux - quoiqu’en dise @Lacour , il faut être naïf pour penser que les ressources annoncées dans leurs programmes soient réalistes - et il y a quelques gardes fous (UE, FMI) et seront vite rappelés à l’ordre par les marchés et un nécessaire programme d’austerité que leur électorat vivra comme une trahison.

Cela ne nous protège pas pour autant d’une période trouble qui s’ouvre.

8 « J'aime »