Bonjour à tous,

je me permet de poster un message car je n’ai pas trouvé de sujet similaire sur le forum.

Alors voilà sur mon PEA j’ai une allocation de 65% ETF World / 15% ETF S&P500 / 10% ETF STOXX600 / 10% ETF EM.

Cela va bientôt faire un an que j’investis comme tel et chaque mois j’ajoute la même sommes en rééquilibrant le portefeuille afin d’atteindre chaque mois le pourcentage le plus proche possible du pourcentage cible.

Pour être plus clair, au cas ou je m’exprime mal, si le S&P500 surperforme sur un mois, qu’il atteint 17% et que le STOXX600 sous-performe et descend à 8% alors le mois suivant lors de mes achat je vais acheter moins de S&P et plus de STOXX600 afin de revenir a mon allocation 15%/10%.

Je fais ainsi depuis que j’ai commencé à investir.

Maintenant la question se pose de l’optimisation afin de faire le plus de plus value possible.

Est-ce cohérent de rééquilibré chaque mois en sachant qu’historiquement le S&P sur-performe le STOXX600 ?

Serais t’il pas plus judicieux de laisser courir les gains sur le S&P tout en continuant d’investir dessus le même pourcentage que je met chaque mois plutôt que de réduire ce pourcentage au fur et à mesure qu’il sur-performe ?

A savoir que j’ai un horizon d’investissement d’environ 30 ans.

Je pense (peut-être à tord), que si je ne rééquilibre pas mon portefeuille je vais généré une performance supérieur à si je le rééquilibre mensuellement. Est-ce que j’ai tord ? (empiriquement car on ne peux pas connaitre les performance futur).

Merci d’avance pour vos avis.

Bonne journée à tous !

Hello,

Ce sont des questions que j’ai depuis le début de mes investissement également (2.5ans)

A vrai dire, rééquilibrer sur une pondération que tu décide te permet d’être à l’aise avec les risques que t’es prêt à prendre.

J’ai une allocation similaire sur le PEA que toi.

J’ajoute aussi une allocation sur les classes d’actifs (25% immo (scpi), 25% crypto et 50% bourse) sans compter l’épargne de précaution.

Typiquement j’investis chaque mois pour équilibrer le tout avec pour chaque investissement un % que je souhaite.

On pourrait tourner alors tes questions sur :

Le jour où les cryptos prennent 60% de mes investissement en cas de gros bullrun :

Dois-je continuer d’investir en crypto ?

Dois-je revendre quelques cryptos pour les « sécuriser » en immo et ETF World (ou même en livret) ?

Dois-je laisser les cryptos comme elles sont et investir massivement en bourse + immo ?

Les % que je me fixe correspondent aux risques que je prend et si je les ai choisi c’est en prenant déjà en compte que le SP500 surperforme le reste par exemple, et donc c’est pour ca que j’ai 60% de SP500 dans mon PEA (45% via le CW8 + 15% SP500).

En somme, c’est purement de l’arbitrage que nous effectuons pour atteindre un patrimoine constitué de ce que l’ont souhaite. Personnellement j’ai fait le choix de garder cela.

On pourrait également prendre cela comme une forme de stock-picking, quand l’un sous-performe c’est surement que c’est le meilleurs moment d’en acheter et inversement (pas forcement valable dans la même catégorie d’actif).

J’espère d’aiguiller un petit peu avec mon témoignage !

Oui en effet les questions telles que tu les poses sont pertinentes.

Je me demande en effet lors du prochain bull run quand mes cryptos vont dépasser très largement l’allocation que je leur accorde au sein de mon patrimoine ce que je vais faire …

Soit en effet je revends des cryptos chaque mois pour garder mon allocation et je prends avec des stables coins pour me servir plus tard de ceux-ci quand les cryptos redescendrons

Ou alors même retourner en fait pour acheter des actions avec les gains crypto

Ou tout simplement ne rien toucher et laisser les cryptos faire leurs cycles en continuant d’investir dessus…

C’est vrai que ce n’est pas facile de choisir, laisser faire son chemin à chaque classe d’actif / action / ETF permet historiquement une plus grosse plus-value sur le long terme (donc investir tous les moins le même pourcentage sans rééquilibrer) d’après les tests que j’ai fait sur Portfolio vizualizer. Mais en contrepartie si demain les cryptos explosent et représentent 80% de mon patrimoine, niveau volatilité et risque faut s’accrocher. Est-ce que psychologiquement le fait de réajuster n’amène pas de la tranquillité d’esprit au détriment de la performance.

Dans l’exemple que j’ai fait sur portfolio visualizer, je simule mon portefeuille.

65% MSCI world, 15% SP500, 10% STOXX 600 et 10% MSCI EM

Entre un réajustement mensuel (+344% entre Janvier 1995 et Juillet 2022) et aucun réajustement (+371% entre Janvier 1995 et Juillet 2022) on n’as « que » 26% de différence au final …

Mais effectivement en 2022 le MSCI world représenterait 41%, le SP500 40%, le STOXX600 11% et le MSCI EM 8%.

Finalement c’est peut-être plus important pour les classes d’actif que pour les ETF au sein d’un portefeuille boursier.

Mais ça me soulève donc la question des cryptos. À savoir sécuriser les gains ou laisser courir (au moins plusieurs années tant que j’ai un profil « agressif ») …

Si d’autres personnes ont des visions différentes ou similaires j’apprécierais lire vos points de vue.

Ayant vécu le bullrun de 2020/2021 sur les cryptos, oui cela m’as apporté de la tranquillité

J’étais du 25% Stablecoin, 35% btc et 40% eth

Basculer les gains du btc et eth m’as permis :

de sécuriser des gains (bien que le hold long terme aurait été + efficace sûrement)

avoir moins de remords lors des baisses (notamment mai 2021 de souvenir)

peu de remords lors des montées en contre partie (suite à une vente re-allocation récentes)

Cela reste sur une portion de mon patrimoine mais j’ai pu avoir quelques effets psychologique sympa à introspecter

Pour moi, l’arbitrage est important pour la psychologie que j’ai.

Pour quelqu’un qui est en passivité totale (virement automatique et check son patrimoine 1fois par an) je pense que l’arbitrage est tout autre.

Je me suis aussi posé ces questions, surtout vis a vis de la sacro sainte regle de ne pas timer le marcher. Passer ses crypto en stable c’est aussi une maniere de timer le marcher. Alors je me demande la difference entre timer le marcher et « savoir prendre ses benefices ». Peut on hold forever ?

Si j’ai bien compris lors du Bull run 2020/2021 tu as rééquilibré ton portefeuille en considérant le stablecoins comme un actif au même titre que le BTC et l’ETH .

Je n’avais pas pensé à cette vision des choses étant rentré plus récemment dans les cryptos, je voyais les stablecoins comme une transition entre la monnaie fiat et les cryptos que j’achète (TOP 5 cryptos pondérés selon leur marketcap, à la manière d’un ETF mais fait maison).

En effet je pense que voir les stablecoins comme un actif à part entière permet de faire ce rééquilibrage qui permet d’augmenter ou de diminuer la quantité de stablecoins au sein du portefeuille et donc prendre des bénéfices en périodes haussières mais aussi investir en plusieurs périodes baissières.

Pour avoir essayé de me pencher sur une stratégie cryptos sur le long terme je pense que c’est la solution que je cherchais. Merci !

Ma stratégie n’est pas de timer le marché de façon « consciente ».

Je veux dire par là que je le Time en faisant des arbitrages en me basant sur une allocation que j’ai décidé en amont.

Je time le marché de façon inconsciente, et oui je pense que je perd de la performance au profit de ma tranquilité d’esprit.

Lors de ce bullrun j’étais notamment en construction de ma stratégie et de mon allocation, j’y serai mieux préparé pour le/les prochains si il y en as.

Si tu as les reins assez solide, le hold forever est, je suppose, le mieux pour les cryptos dans le top (btc/eth).

Oui c’est exactement cela. Les stablecoins sur beaucoup de courtier sont disponible en lending/farming (cefi et défi).

Ils me permettent de générer des intérêts sur une bonne parties des SC et le reste est utilisé pour la liquidité instantané (lors de gros dip par exemple).

Je suis toujours en recherche de meilleures stratégies. Mais en 2ans je n’ai pas encore trouvé mieux pour la passivité que j’ai.

Hello @Rubibanc

Dans ton approche intéressante, tu te crées ton propre indice basé sur une répartition cible qui correspond à ton niveau de risque et te permet d’être effectivement a l’aise avec ta stratégie. C’est une bonne manière de faire, puisque tu investis plus sur les ETF qui sous performent chaque mois et garde le cap sur ton « indice ».

Selon l’enveloppe que tu utilises et les frais de courtage, regarde si il n’est pas moins dispendieux de faire des requilibrages moins frequents, genre 3 ou 6 mois, tout en gardant le cap sur ta répartition. Les frais de transaction fréquents a la longue peuvent peser lourd sur la performance globale.

J’utilise un PEA (Fortuneo) et donc j’ai 0.05% de frais de courtage. Donc peu importe comment je répartis la somme que j’ajoute chaque mois je paye 0.05% de frais. Au final pour le moment (peut-être car je rééquilibre mensuellement) je n’ai jamais eu à vendre de part d’un ETF donc tout se régule en achetant plus de ceux qui sous performent durant le mois qui vient de s’écouler.

Après au final je me rends quand même compte que niveau performance miser 100% sur le SP500 serait plus rentable (historiquement) mais bon ne pouvant pas deviner le futur c’est aussi pour cela que j’investis en Europe et sur les pays émerge, même si je ne crois pas du tout en l’heure, on ne sait jamais.

Tu as tout a fait raison, il faut diversifier sur plusieurs secteurs géographiques ou industriel pour ne pas mettre tout ses oeufs dans le même panier, comme on dit. En fonction des cycles économiques, certains secteurs progresseront plus que d’autres mais permettront d’équilibrer les pertes ou gains. Il ne faut pas chercher à tout prix la performance sur 1 seul secteur mais diversifier comme tu le fait. A long terme, tu pourras vérifier que cela te rends plus serein lorsque les marchés sont chahutés.

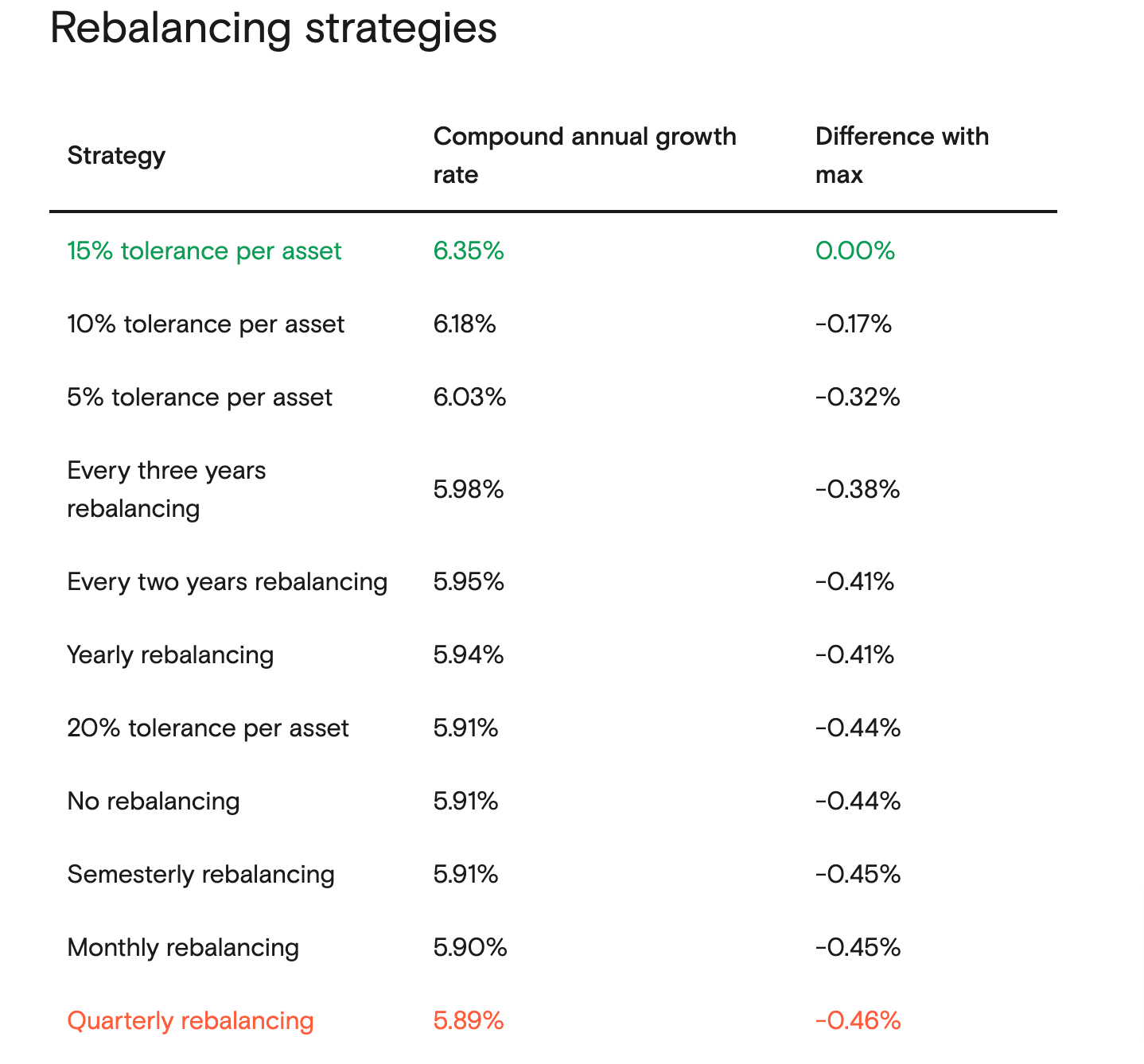

Pour connaître la périodicité optimale de rééquilibrage, vous pouvez utiliser cet outil: https://backtest.curvo.eu/

Dans votre cas cela donnerait une tolérance de 15% par ligne, plutôt qu’une rééquilibrage basé sur la périodicité pour optimiser le rendement.

J’ai une question sur le réequilibrage d’un portefeuille ETF composé a 34 % US - 33 % europe et 33 % asie

Je compte mettre une grosse somme en un coup et ne pas faire de DCA donc je vais vendre les parts d’ETF pour réequilibrer.

Sur Backtest Curvo le réequilibrage optimal par actif sur cette composition se fait à partir de 20 points d’écart.

Avec 3 ETF ça se complique un peu, ce que que je ne comprends pas c’est par exemple si j’ai une compo à 22- 35 -40 dois je réequilibrer parce que j’ai compté la différence des trois et ça fait un total de 20 ?

Ou dois je laisser le portefeuille évoluer et attendre une composition comme 36 - 17 - 47 ? en comptant la différence d’écart entre le chiffre le plus bas et chiffre le plus haut ?

Pour le choix du réequilibrage si j’ai deux marchés en hausse et un en forte baisse comme 40 - 15 - 45 quel marché dois je vendre en priorité ? Le plus haut d’abord ou plutot celui à 40 points et ensuite celui à 45 ?

Vaut il mieux laisser le plus haut évoluer si c’est c’est possible ?

Depuis que j’ai posté en août 2022, j’ai réfléchis comme tel : « Pourquoi ai-je choisi cette pondération ? » « Est-ce que si je m’en éloigne cela signifie que je m’éloigne de mon idées de base ? »

Et j’en suis venue au fait de rééquilibré chaque mois lors de mon investissement mensuel.

Dans mon cas, si j’ai pris le MSCI EM c’est pour m’exposer au marché émergent car j’ai une conviction sur le fait que cela puisse permettre une surperformance au cours des 30 prochaines années.

Le back-testing c’est bien mais ça correspond à des données qui sont passé et qui ne sont plus d’actualité, ça correspond donc à une vision arrièré de la situation économique.

C’est pas car sur les 100 dernières années le rééquilibrage optimal était tout les 20 points d’indice que ce seras le cas sur les 100 prochaines. Peut être que sur les 10 prochaines années le rééquilibrage optimal se feras tout les 10 points d’indice et ceux uniquement car de cette manière sur un an tu auras une super performance qui gommeras les sous performances des 9 autres années (c’est une hypothèse comme une autre et des hypothèse comme ça il en existe des milliers).

En fin de compte, et comme il a était dis plus haut par un autre membre, le principale étant de rester alignés avec sa stratégie d’investissement et ceux afin de pouvoir réellement la tenir sur le long terme.

Si tu rééquilibre pas, peut être qu’un jour un ETF dans lequel tu misé pas énormément prendra un gros pourcentage de ton patrimoine et que ça ne correspondras pas à la vision du risque que tu es prêt à prendre. Peut-être qu’attendre 3 mois c’est suffisant pour toi. Fin tout est une question de gestion du risque en fonction de tes convictions.

Personnellement, je rééquilibre mensuellement car ça correspond à mes conviction : « Investir plus ce ce qui a baisser durant le mois précédent en espérant que plus tard cela rattraperas la moyenne ». C’est ma vision, je l’accepte et je dors bien avec.

Vaux mieux faire 6% par an au lieu de 7% mais ne pas vendre en cas de chute car tu auras une gestion du risque qui correspond à ce que tu es capable d’accepter. C’est une affaire personnel. Le couple bénéfice/risque.