Bonjour,

Merci à @slegros pour sa question sur Corum Origin (voir ici )

Cela m’a motivé à réfléchir à un moyen de comparer deux placements.

Une comparaison strictement mathématique, qui ne prend pas en compte le risque, la liquidité, la difficulté (trouver des locataires dans le cas d’une location), …

J’ai essayé dans ce fichier excel de mettre tous les frais, impôts pour calculer ce qu’il reste réellement au final et mettre en lumière l’effort d’épargne.

Dans mon fichier, j’essaye de trouver le taux d’un placement net impôt équivalent au SCPI Quorum à crédit. Je compare la vente au bout de x années pour pouvoir comparer un même effort d’épargne et une même durée.

Je fais cela pour mes achats, pour pouvoir comparer ce que l’on récupère, hors impôts au bout de x années.

Ce que j’ai fait sur la SCPI Corum à crédit de @slegros peut être fait pour tout placement à mon avis et j’aimerai avoir le retour de la communauté :

- est-ce que mes calculs sont justes

- est-ce que cette comparaison tient la route et est intéressante.

Pour l’exemple que vous pouvez le télécharger ICI

Les lignes intéressantes de mon Excel sont

39 : Ce qui reste après la vente, en retirant ce qu’il reste à payer du prêt, l’argent que l’on a investit.

49, 55, 61, … : la somme que l’on a sur son placement à 1%/2%, …

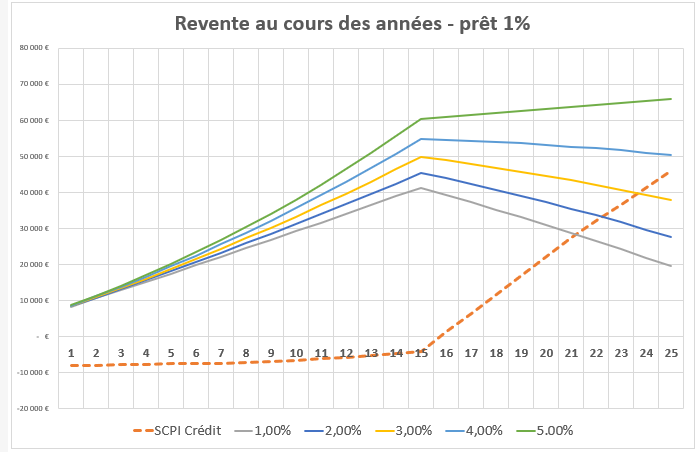

Avec un prêt à 1% : Pour récupérer la même somme qu’un livret à 1%, il faut un peu plus que 16 ans. Avant vaut mieux placer sur un livret à 1%

Pour un livret à 2%, il faut un peu plus de 17ans (le livret rapporte plus que celui à 1% et le placement SCPI a donc besoin de plus de temps pour rattraper le livret)

Pour 3% c’est entre 18 et 19 ans

Pour 4% c’est entre 20 et 21 ans

Pour 5% c’est entre 24 et 25 ans.

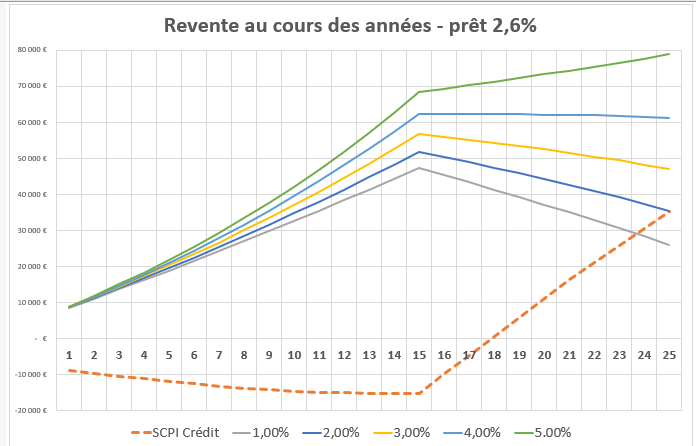

Avec un prêt à 2,6%

Pour 1% c’est entre 18 et 19 ans

Pour 2% c’est entre 19 et 20 ans

Pour 3% c’est entre 21 et 22 ans

Pour 4% c’est entre 24 et 25 ans

Pour 5% c’est plus de 32 ans.

Et la conclusion me direz vous ?

Comme cela, si je regarde avec un crédit à 1%, je me dis que 17 ans pour avoir un rendement proche de 2% net, c’est pas top et cela ne m’intéresse pas personnellement (j’ai malheureusement pas 50 ans devant moi …).

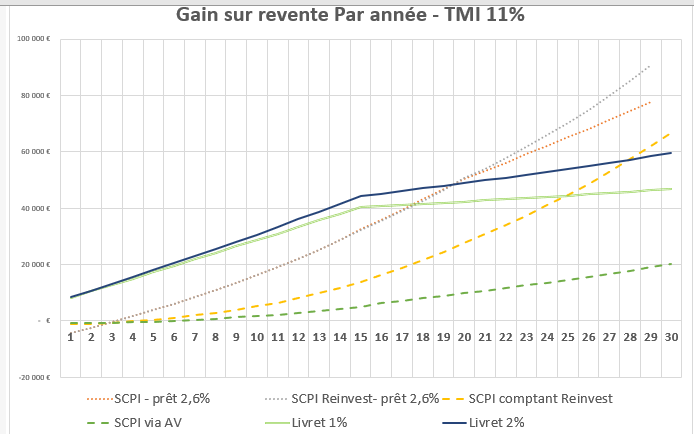

Et on voit aussi que le passage qu’avec un crédit à 2,6%, on gagne autant d’argent sur 20 ans que si on mettais son argent sur un livret A !

David

*Remarques générales : *

Ok trouver un taux de 5% net imôts et frais n’est pas facile (possible ?), risqué, …

Là j’ai simplement essayé de trouvé une base de comparaison entre plusieurs placements. Je me suis peut-être planté sur les hypothèses calcul donc je suis preneur de toutes vos remarques.

Je prends peut-être le truc dans le mauvais sens.

A vous de me dire

Mon excel est horrible mais me permettait de rapidement le faire ![]()

Je n’ai pas réussi à le mettre dans google sheet, la partie « Prêt » ne passait pas.