J’étais en train de finaliser mon dossier avec France SCPI pour l’achat en cash de 5 SCPI :

Activimmo

-Immorente

-Iroko ZEN

-Sofidy Europe Invest

Pierval Santé

Et par curiosité, j’ai regardé mon assurance vie Linxea Spirit 2 qui propose en faite dans son contrat Pierval,Immorente, et Activimmo.

Du coup, j’ai un gros doute car évidemment mon courtier me dit que c’est mieux en direct mais n’aurais je pas tout intérêt finalement à prendre ces SCPI en AV et à la rigueur prendre les 2 autres Europe qui me proposait en direct.

En assurance vie tu toucheras les loyers des scpi qui iront dans le fonds euro et donc pas d’impôts dessus si tu les y laisse jusqu’aux 8 ans du contrat (juste les prélèvements sociaux) ; l’assureur sera le propriétaire des parts de scpi ; l’achat et la revente de parts sont plus rapides aussi en AV.

Pour ma part j’ai acheté de la scpi en AV et en direct en nue propriété.

Inconvénient via une Assurance vie pas de crédit possible.

De plus, si je ne me trompe pas le taux de reversion des loyers n’est pas de 100 %.

« Cette retenue sur les participations aux bénéfices est utilisée pour rémunérer le risque de liquidité pris par l’assureur, et pour faire face à des coûts de gestion plus élevés »*

Et pourquoi pas investir dans un ETF World via le PEA ? Vous bénéficiez de la meilleure enveloppe fiscale française qui existe et en plus vous êtes diversifié au max [En moyenne, 8,3% annuel (depuis 1970)]

Ok alors je ne vois pas de soucis, mais regardez aussi le financement des fournisseurs SCPI, ils ont une capacité supérieure. Pour la SCPI en Assurance Vie, si c’est en cash, j’aurais du coup deux sujets soit en Assurance Vie soit en Démembrement temporaire.

Déjà prévu pour une partie avec PEA chez Fortuneo.

En faite là ou je suis un peu perdu c’est que j’ai 200K de cash à la base, je voulais faire 100K en SCPI en direct et 100K en AV.

Depuis que je me suis aperçu que dans mon AV je pouvais avoir 3/5 SCPI que le courtier SCPI me proposait en direct dans mon AV et donc avec une fiscalité bien plus avantageuse.

Du coup je doute de l’utilité d’en avoir en direct et pourquoi pas tout mettre en AV car plus de liquidité et meilleure fiscalité (je précise je n’ai pas besoin de rente actuellement donc avoir un loyer/mois n’est pas un argument en faveur de la possession en directe dans mon cas)

Bonjour, effectivement si c’est pour investir en cash une AV comme linxea spirit qui reverse 100% des revenus de la SCPI est meilleure qu’un investissement en direct dans la majorité des cas. Il y a quand même des frais en SCPI à comparer avec les impôts que vous paierez pour de la détention en direct.

Sinon si vous n’avez pas besoin de loyer immédiat vous pouvez aussi acheter en nu propriété (pas de loyer pendant X années contre une certaine décote au prix d’achat)

Comme tu l’as dit, tu peux faire les deux: Un peu en cash et un peu en assurance vie ! En AV, tu n’es pas propriétaire des parts, c’est l’assureur ! Ne mettez pas tous vos oeufs dans le même panier ! Attention à la loi sapin2 et au blocage de l’assurance vie comme celà a failli être le cas lors du confinement !

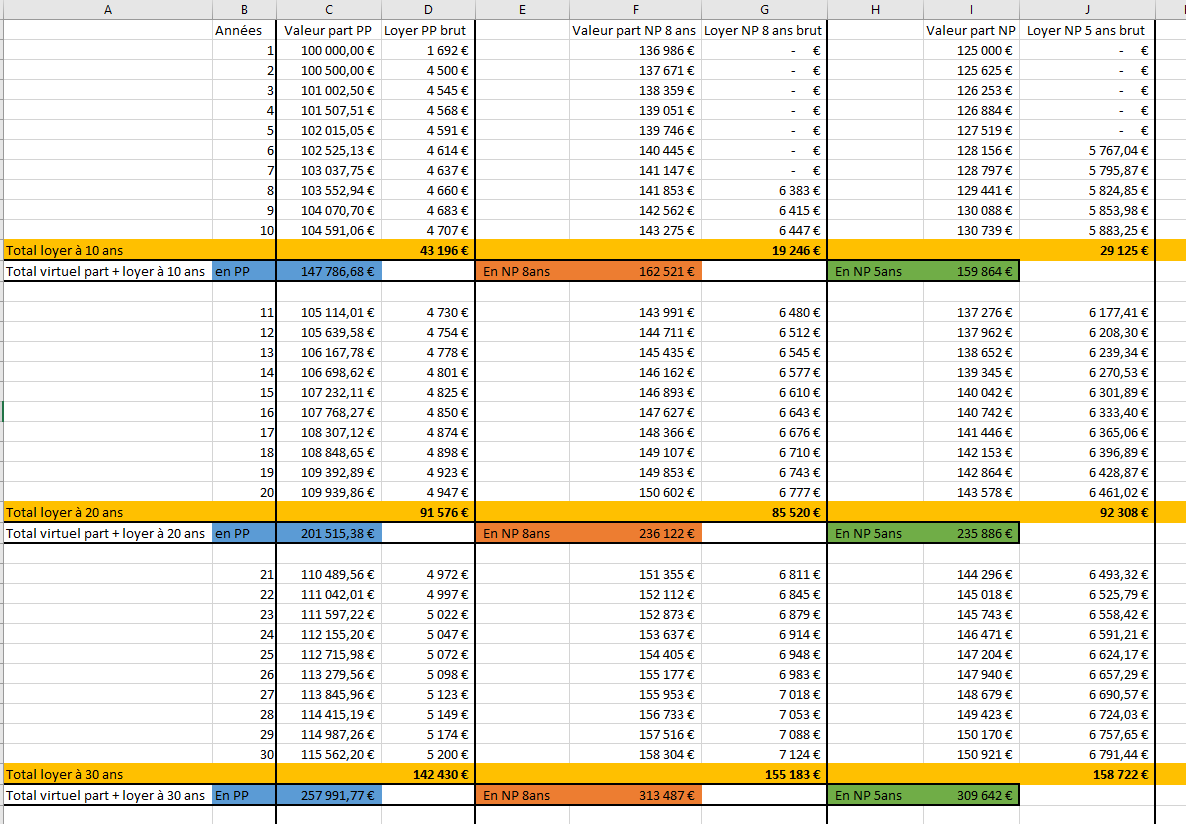

Sur le démembrement je suis assez perplexe en vrai.

Car pour un démembrement de 8 ans, il faut 30 ans pour être rentable par rapport à une pleine propriété directe ou un démembrement de 8 ans.

Voir mon tableau avec les clefs de répartition proposé par le courtier

C’est effectivement ce que je vais faire et les SCPI proposé par le courtier qui sont éligible en AV je les prendrais en AV plutôt.

Celle plus Europ qu’ils me proposaient et pas dispo dans Spirit 2 je vais les prendre en direct.

Bonjour, pas bien sûr de comprendre le tableau. Les totaux en démembrement semblent être tjs meilleures que ceux en plein propriété. Aussi il faut prendre en compte la tmi et les impôts payés sur les loyers qui impactent la performance

Ca dépend du besoin de chacun mais pour compenser la « perte de loyer » pendant 8 ans, il faut attendre 30ans pour passer devant les 5 ans effectivement.

Pour info, j’ai appliqué une valorisation de la part de SCPI de 0.5%/ ans pour tous les scénarios et donc les loyers suivent (4.5% fixe de renta)

Donc si on veut rester <20 ans, j’ai l’impression que le meilleur choix reste 5 ans.

D’accord mais pendant X temps ta pas de revenu donc normal pas d’impôt sur cette période.

Le seul intérêt du démembrement reste la décote de la part accordée

Je parle juste des colonnes de gauche, tu compares la valeur de la pleine propriété et les loyers brut, il faut que tu fasses les loyers net en fonction de la TMI et CSG CRDS