Je suis un investisseur belge sur ce forum et j’apprécie grandement les conseils et discussions que j’y trouve. Cependant, en raison des différences notables entre les systèmes fiscaux français et belge, je pense qu’il serait bénéfique pour de nombreux membres d’avoir une catégorie dédiée spécifiquement aux investisseurs belges, ou alors un tag #belgique.

La fiscalité en Belgique diffère de celle en France, que ce soit en termes d’impôts sur les plus-values ou encore des différentes enveloppes fiscales disponibles (comme l’assurance-vie, les livrets, etc.). Avoir une section distincte permettrait :

D’échanger des conseils et des stratégies d’investissement plus pertinents et adaptés à notre réalité fiscale.

De mieux comprendre et comparer les avantages et inconvénients des différentes options fiscales belges.

De faciliter les discussions entre investisseurs belges sur des sujets spécifiques comme la déclaration fiscale, les produits d’investissement locaux, les enveloppes fiscales, etc.

Je suis certain que cette initiative serait très utile à la communauté et encouragerait une participation plus active des investisseurs belges sur ce forum.

Merci d’avance pour votre compréhension et votre soutien à cette demande. N’hésitez pas à partager vos avis et suggestions à ce sujet !

Après, on peut faire un résumé de la taxation dans ce fil ?

ETF : en « bon père de famille » (pas pro), on est pas taxé sur les plus-values des ETF capitalisants.

Donc, le mieux à priori, c’est tenir très longtemps des ETF capitalisants physiques.

Attention, toujours bien déclarer tous ces comptes à l’étranger, et payer la TOB sur les achats et vente endéans les 2 mois. (ex. trade republic); Certains comptes titres s’en occupent comme DEGIRO.

OR : pas taxé sur l’achat et la vente (contrairement aux français qui doivent garder l’or 22 ans)

Obligations : taxation à 30% sur les dividendes ?

ça peut dépendre, la Belgique a émis un bon du trésor avec moins de fiscalité (15%), mais les banques belges ont crié à la concurrence déloyale. Conséquence, c’est revenu à 30%

(J’ai des obligations uniquement dans un fond d’épargne pension, donc je récupère 30% aux impôts chaque année sur mes versements de l’année précédente, et je serais fiscalisé de manière unique à mes 60 ans)

dividendes :

Belges : la banque va vous prélever 30%, mais vous pouvez déduire jusque 800 euros de dividendes pour récupérer 240 euros (indexé) (il y a une subtilité sur les immobilières santé : les dividendes des SociétésImmobilières Réglementées (SIR) ne sont taxés qu’à 15% si celles-ci sont investies à plus de 50% dans les soins de santé, comme Aedifica ou Care Property Invest.)

étranger : il n’y a pas besoin de déclarer sous 800 euros par an, mais cumulés avec les dividendes belges attention. (de mon coté, c’est ce que je prends en compte pour Realt : je reste en dessous)

SI vous dépassez les 800 euros (indexé), vous payez 30% en impôts sur ce qui dépasse.

Il y a moyen de demander à votre banque de ne pas avoir de double imposition, ou une démarche pour ne pas avoir de double imposition, mais pour un particulier c’est compliqué.

infos: Evitez de payer deux précomptes mobiliers sur vos dividendes ! (test-achats.be)

compte d’épargne :

belge : régulé : précompte :

pas de soucis, rien à payer manuellement tant que vous n’êtes pas au plafond de 1020 euros pp.

pas régulé : (trade républic par ex.) : vous déclarez les intérêts l’année suivant, vous êtes taxés à 30%, simple.

Je ne suis pas fiscaliste, juste investisseur, n’hésitez pas à apporter votre pierre à l’édifice.

Est ce que par hasard tu connais le produit d’Ethias savings 21.

Je cherche un produit “safe” pour quelqu’un de ma famille qui avait souscrit au bon d’état l’année passée.

J’ai lu les conditions et tout m’a l’air OK. Assurance vie de la branche 21 avec un taux garanti à 3%. Pas de 30% si produits conservés durant les 8 premières années. Pas de frais d’entrée et de gestion, juste taxe sur la prime de 2%.

Merci pour votre réponse rapide

J’ai vu cette vidéo cette semaine d’ailleurs ^^

Je ne pense pas. Je me rends compte que mon explication au dessus n’était pas très claire… C’est une assurance-vie épargne ou le taux garanti n’est lié à aucune conditions comme dans les produits structurés. Les seules conditions sont liés à la fiscalité. Après je peux me tromper, c’est pour ça que je sollicitai votre avis dessus :

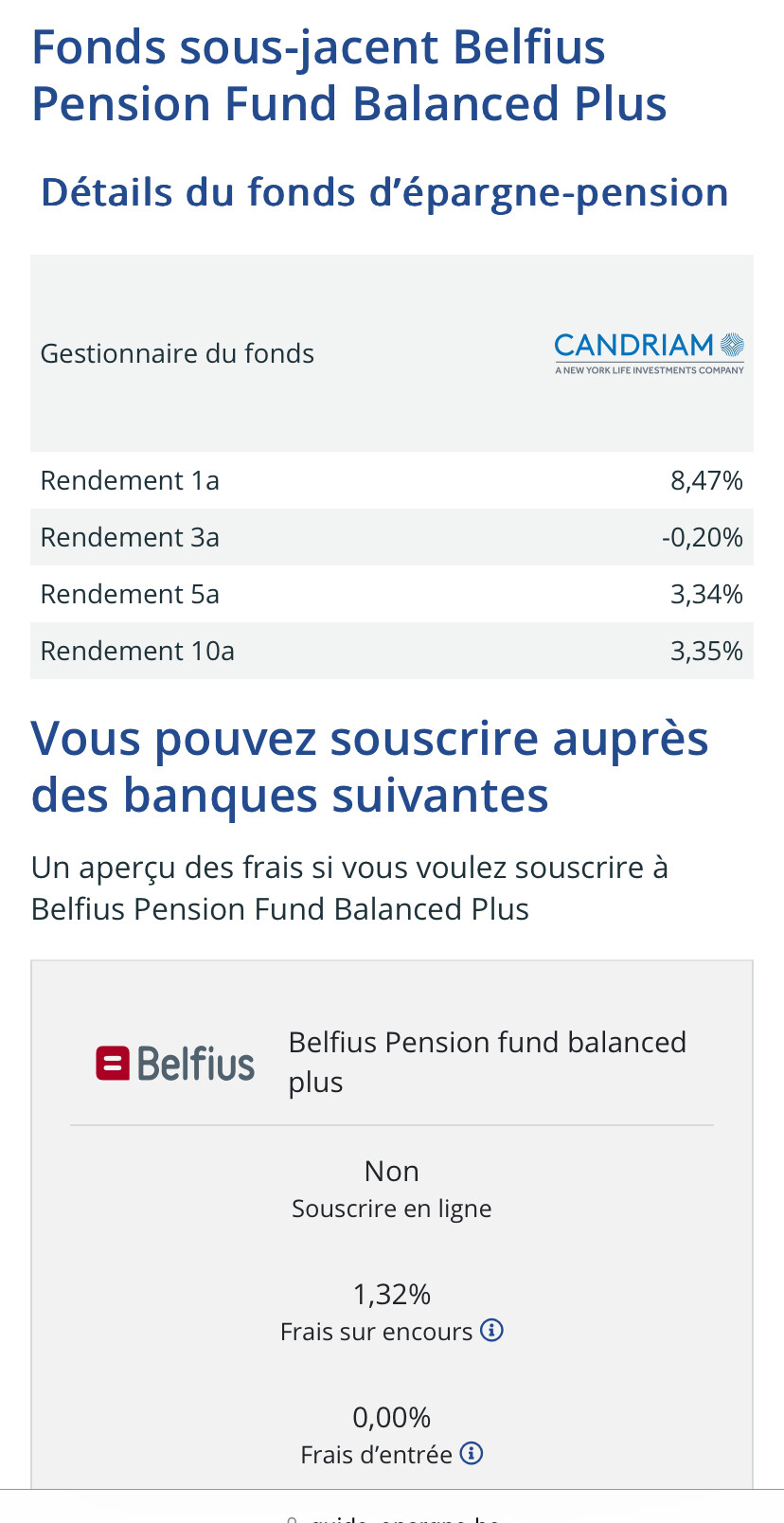

Hello, je ne sais pas comparer, car j’ai un fond belfius 50% actions, 50% obligation. J’ai du 6.67% sur ce produit sur 1,5 an.

Avec un produit comme ça, vous restez en dessous de l’inflation.

Je comprends que pour la « sécurité », on ne veut pas un produit « risqué ». Mais la question est de savoir « c’est quoi le risque ? » . Le risque sur un ETF monde, c’est qu’il baisse puis remonte. (car les entreprises génèrent de profits). Donc ok pour la sécurité, mais c’est le genre de produit dont je ne vois pas trop l’interet par rapport au meme produit inséré dans un fond de pension : car dans ce cas, on récupère 30% aux impots, et ça change tout

Merci pour votre message, je suis d’accord avec vous.

Pour le contexte, c’est pour ma mère que je cherche à placer cet argent. Elle a 58 ans et la retraite se rapproche. Elle a déjà une épargne pension fiscalement intéressante qu’elle peut toucher à partir de 60 ans. J’investis également pour elle déjà sur un 60/40 MSCI World / Global aggregate tous les mois. Je connais son aversion au risque assez haute et vu son âge, je préfère « l’exposer » a de l’obligataire.

Au vu du taux fixe sur 8 ans de 3%, actuellement l’inflation c’est évidemment assez haut mais historiquement on serait au-dessus ( le passé ne présage du futur of course)

Puis on va sûrement vers une baisse de taux, donc c’est pas deconnant de bloquer du 3%( dans le contexte belge bien sûr) sur 8 ans.

J’ai regardé quelques fonds de pension mais par exemple le fond balanced de Belfius sur 10 ans c’est aussi 3.35% de rendement annualisé avec 1.32% de frais, donc cela pousse aussi à réflexion sachant que les marchés actions ont surperfome depuis 10 ans.

Voici ce qui était sur la table, pas si mal pour des investisseurs long terme:

Ainsi, pour les actions cotées en bourse, une exception était prévue pour les investisseurs individuels qui détiennent leurs actions pendant plus de dix ans. Ils ne devront pas payer d’impôt sur les plus-values. « Il s’agit de récompenser l’actionnariat stable », selon un initié.

Pour les entrepreneurs qui détiennent une participation de plus de 5% dans une entreprise – ce que l’on appelle une participation substantielle – l’exonération avait été augmentée. Dans la première proposition, elle était de 2,5 millions d’euros. Selon certaines sources, ce montant serait doublé et passerait à cinq millions d’euros.

Ces ajustements auraient un coût budgétaire. Les recettes attendues pour financer la baisse de l’impôt sur le travail diminueraient de 120 millions d’euros sur un budget total de 500 millions d’euros. La proposition consiste à compenser cette baisse par une taxe sur les comptes-titres plus élevée. Cela permettrait de récolter 180 millions d’euros supplémentaires.

On repart à zéro sur la fiscalité des investissements mobiliers vu qu’il n’y a pas de coalition formée.

Concernée l’immobilier, je regarde le précompte immobilier, cela m’a l’air bien compliqué à calculer. Est-ce que certains d’entre vous ont des exemples ?

C’est pour savoir si l’investissement locatif peut être rentable en région bruxelloise (j’en ai déjà fait en France, mais maintenant je viens de déménager sur Bruxelles)

A la grosse louche, ça va correspondre à un mois de loyer.

Pour mon appartement à fleurus, qui me coute environ 230K au total, je vais être environs à 800 euros de taxe annuelle (un an après la fin de la construction). (Par contre, vu que je déduis mon prêt hypothécaire, tant que j’ai le crédit qui court, je ne serais pas plus taxé) Précompte immobilier : calcul et explications (simulationpret.be)

Une assurance vie Finary pour la Belgique (pas uniquement France et Lux) par exemple serait top!

C’est vrai qu’en tant qu’investisseur belge et utilisateur de Finary, on se sent légèrement oubliés. Ce n’est pas une critique! Juste un sentiment/constat.

Je comprends que la fiscalité est différente et que Finary étant en pleine expansion, ça peut être compliqué pour l’instant, mais si ça pouvait être rajouté à la Roadmap, ça serait top.

Assez occupé avec la gestion de mes entreprises, mais si je peux aider à ce sujet, je serais heureux de participer au développement de cette entreprise.

Il m’est arrivé plusieurs fois de poster sur le foruj, et en effet un tag Belgique serait très utile!

Notre fiscalité (en l’état, on verra ce qui se décidera avec la prochaine coalition) semble vouloir inciter à la gestion passive des actifs boursiers, tout en pénalisant les actifs obligataires. Et sans la diversité d’enveloppes de nos voisins français, on arrive pas vraiment aux memes stratégies gagnantes.

Pour compléter le premier post sur la fiscalité, je recopie mes notes quant aux ETF obligataires, avec quelques liens utiles: ETF oblig capitalisants: TOB à l’achat et à la vente (variable) + Précompte mobilier 30% sur les dividendes + Taxe Reynders sur la plus value 30% (Taxe Reynders : ce qu’il faut savoir pour tes investissements ), qui sont souvent à déclarer soi meme si on ne passe pas par une banque

donc pour revenir sur l’imposition : « pas d’impot sur le foncier ».

Pas tout à fait : le calcul d’imposition annuelle c’est environ un mois de loyer x2 x 1,4

MAIS on peut déduire son pret. Donc une fois que le pret est remboursé, on sera bien taxé mais c’est « léger ».

exemple avec copilot :

Déclarez le revenu cadastral non indexé au code 1106/2106.

Les revenus immobiliers imposables seront ensuite calculés automatiquement à partir du revenu cadastral indexé, augmenté de 40 %.

Formule de calcul : Revenu cadastral indexé = (revenu cadastral non indexé) × coefficient d’indexation × 1,4.

Pour les revenus de 2023, le coefficient d’indexation est de 2,0915, et pour 2024, il est de 2,1763.

Par exemple, si le revenu cadastral de votre bien loué est de 450 euros, vos revenus immobiliers imposables s’élèveront à 1 317,40 euros pour 2023.

Si votre locataire (personne physique) utilise partiellement le bien à des fins professionnelles, les règles diffèrent en fonction du bail enregistré et des montants spécifiés.

Bonjour et merci pour ce retour. Je ne suis pas sûr de comprendre: En plus du précompte immobilier (équivalent à la taxe foncière française), il y a une imposition annuelle ? Ou bien c’est du précompte immobilier dont vous parlez ?

En vous remerciant,

En résumé, le précompte immobilier et les impôts sur les revenus locatifs sont deux choses distinctes. Le précompte immobilier est une taxe annuelle régionale sur la propriété, tandis que les revenus locatifs sont imposés en tant que revenus dans votre déclaration d’impôts

ET donc, on doit payer le précompte, mais tant qu’on a un prêt hypothécaire avec capital et intérêts en face, on va pouvoir diminuer la taxation sur les revenus locatifs, du moins en partie, grâce à des déductions fiscales.

copilot :

En Belgique, plusieurs déductions fiscales peuvent s’appliquer à vos revenus immobiliers.

RP :

Déduction pour habitation propre et unique : Si vous occupez le bien en tant que résidence principale et que c’est votre seule propriété, vous pouvez bénéficier de déductions fiscales spécifiques.

Location :

Déduction des intérêts hypothécaires : Si vous avez contracté un prêt hypothécaire pour financer l’achat de votre bien immobilier, vous pouvez déduire les intérêts payés de vos revenus imposables.

Déduction pour travaux de rénovation : Certaines régions offrent des déductions fiscales pour les travaux de rénovation visant à améliorer l’efficacité énergétique de votre bien.

Déduction pour assurance-vie liée à un prêt hypothécaire : Les primes d’assurance-vie liées à un prêt hypothécaire peuvent également être déduites.

Déduction pour revenus locatifs : Si vous louez votre bien, une partie des revenus locatifs peut être exonérée d’impôt, notamment si le bien est loué à des fins privées.

Ces déductions peuvent varier en fonction de la région (Flandre, Wallonie, Bruxelles) et de la situation spécifique de votre bien immobilier. Il est donc conseillé de consulter un conseiller fiscal pour obtenir des informations précises et adaptées à votre situation.