Je connaissais pas. Le premier lien c’est MtPelerin qui a assez bonne presse il me semble.

Les conditions:

Taux d’intérêt de 3% (+ taux de la devise empruntée)

Bitcoin et Ether acceptés comme collatéraux

Loan-to-value (LTV) jusqu’à 40%: vous pouvez emprunter maximum 40% de la valeur déposée en collatéral. Exemple: pour emprunter €1m, il faut déposer des BTC/ETH d’une valeur de €2.5m.

40% de LTV c’est à la fois peu pour un nantissement, et beaucoup pour un collatéral aussi risqué que la crypto, je trouve.

Emprunt minimum de €50’000

Composition du collatéral:

Si vous empruntez €500’000 ou plus, l’entier du collatéral peut être apporté en BTC/ETH.

Si vous empruntez entre €50’000 et €499’000, seul 40% du collatéral peut être fourni en BTC/ETH. Les 60% restants peuvent être apportés dans d’autres actifs non-crypto (actions, or, etc). Exemple: Pour emprunter €100k, vous déposez €250k de collatéral composé de €100k en BTC/ETH et de €150k en actions.

En gros, à moins de posséder mini 1M€ en crypto, on est obligé de diversifier le collatéral.

Conservation des fonds crypto dans des banques suisses

Au global ça me semble quand même intéressant, même si un peu fou. Ils ne parlent pas des frais, mais je suppose qu’il y en a.

Super nouvelle ces crédits lombards Crypto pour dégager du fiat sans payer de l’impot sur la PV

Est-ce que certains ont pu échanger avec Swissquote pour leur solution de crédit lombard ?

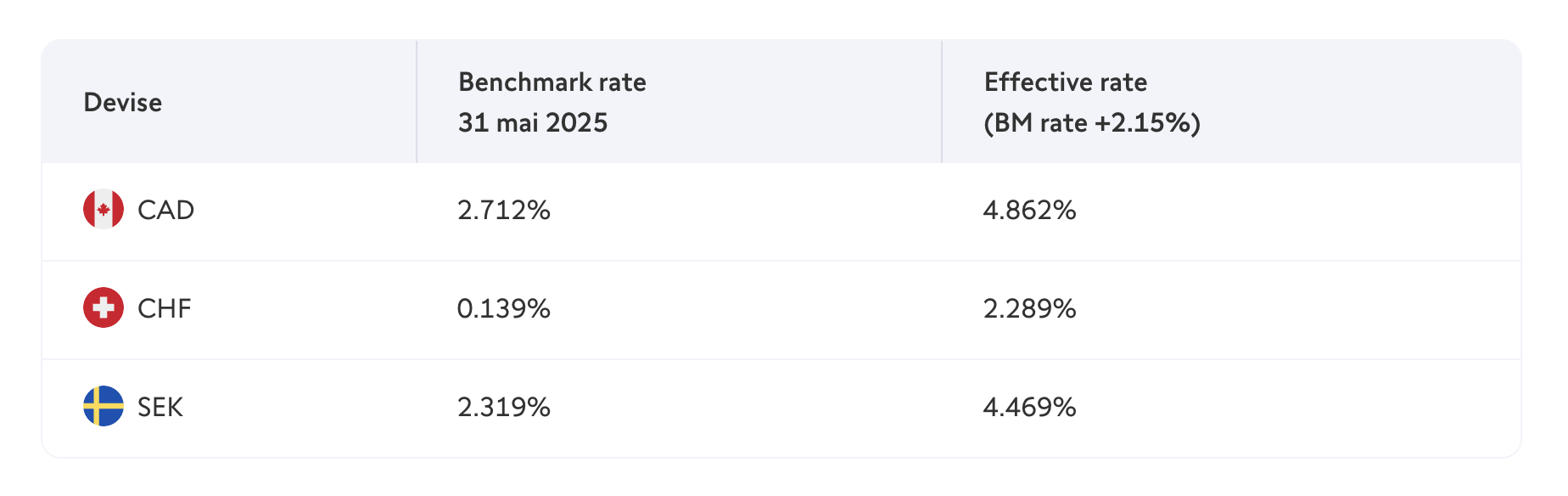

En effet, et si j’ai bien compris, ils proposent un taux d’intérêt de seulement 2,289% en CHF pour le crédit lombard en crypto mais je n’ai pas plus d’information sur les conditions du lombard.

C’est une solution qui pourrait s’avérer très intéressante, notamment pour les frontalier qui possède un compte en CHF, un revenu en CHF pour rembourser le crédit, mais aussi des taux de changes avantageux (Revolut/Ibani).

Faut faire très attention avec ça. On rajoute du risque, du levier et des frais dans le but d’éviter l’imposition… Ça fait très Pinel web 3.0…

Faut faire les calculs, doit y avoir un arbitrage entre frais (appliqués sur tout le patrimoine nanti) vs flat tax (juste sur les PV), mais au regard des risques associés je pense que c’est jamais bon pour le lombard.

C’est un outil pratique si on a un patrimoine exclusivement en crypto et qu’on veut emprunter pour un achat immo ou qu’on ne peut pas travailler par exemple. Ou alors si on a des PV absolument monstrueuses. Mais c’est clairement pas gamechanger

Je suis d’accord avec toi pour Mt pèlerin.

Je viens d’écouter un podcast où les dirigeants disaient qu’ils avaient commencé la commercialisation il y a quelques mois.

Il est préférable de rester prudent et de voir ce qu’il en est.

Merci pour ton retour.

Il faudra clairement faire une comparaison mathématique:

• Le coût du crédit (taux x montant collatéral, durée, frais)

• À la fiscalité sur une vente (30% en France sur la plus-value uniquement)

Le crédit doit être moins coûteux mais en plus de cela il faut que cela justifie le risque pris.

Avant de se lancer il y a certaines questions à ce poser :

Pourquoi est-ce que l’on veut éviter la flat tax ? Est-ce une économie justifiée par le risque ?

Quel est l’horizon d’investissement crypto ? Est-ce que l’on sera capable de garder sans vendre ?

A-t-on d’autres actifs à nantir (ETF, SCPI, immo, assurance-vie…) ? → Ce serait souvent plus sain.

Saura-t-on gérer un appel de marge en cas de chute de 30–40% ?

Ce crédit te permet-il de générer plus de performance que son coût ? (c’est le seul moment où il devient intéressant)

Je rajouterai que faire du Lombard, c’est rajouter au moins 2 intermédiaires dans le circuit, donc on augmente d’autant plus les risques.

Pour info, les prestataires capables de proposer du crédit Lombard sont le plus souvent basés au Luxembourg ou en Suisse. Leurs outils sont généralement peu digitalisés, ce qui nécessite souvent de passer par un intermédiaire supplémentaire pour assurer le front.

Par ailleurs, ces intermédiaires sont souvent détenus par des fonds d’investissement/hedge funds, donc quid de la stabilité des processus en cas de crise, notamment si ces fonds décident de faire le ménage dans leurs participations ?

À cela s’ajoute le fait que les taux d’emprunt ne sont pas fixes.

Bref, il est essentiel de poser les calculs, de modéliser différents scénarios, et d’arbitrer : vaut-il mieux s’acquitter d’une flat tax dès maintenant, ou prendre le risque d’une stratégie plus incertaine pour espérer un gain supplémentaire ? Est-ce que ces risques sont récompensés ?

Pour le moment je resterai extrêmement sceptique et pragmatique : ce genre de nouveauté qui sort pile au moment où le BTC est à l’ATH, sans précédent légal donc avec un risque réglementaire élevé, avec une chaîne d’intermédiaires dont beaucoup ne comprennent probablement pas ce qu’ils manipulent (investisseurs compris lol), le tout dans un marketing ultra agressif « COMMENT NE PAS PAYER D’IMPOTS AVEC VOS CRYPTO ».

Pour celles et ceux que ça intéresse j’ai trouvé cet article qui reprend un peu les bases du crédit lombard et aborde également le sujet du crédit lombard avec nantissement des cryptos : Crédit lombard pour un résident français : FAQ 2025

Hello, premier post ici. L’intérêt du Lombard et les risques ont été évoqués, j’ajouterais le risque basique de confier ses cryptos à un tiers.

Ceci étant dit, on peut imaginer un usage encore plus risqué mais avec un gain potentiel supérieur, c’est d’utiliser le crédit pour…acheter des cryptos.

On va prendre le BTC pour faire simple, pas mal de gens pensent qu’il peut prendre 20-30% par an. Tablons sur 15%. Oui il y a des fluctuations et il faut garder de quoi pouvoir subir un appel de marge, clairement.

Si le lombard coûte 5-6% alors que BTC prend 15%, on reste largement gagnant.

Si ça tourne très mal, on est ruiné dans tous les cas…

Bonjour à tous, enfin un endroit où cela échange sur ce sujet.

J’ai beaucoup a partager, mais avant tout, y a t’il des personnes qui ont passé le cap avec l’une des sociétés suivantes ?

Sinon je vois le sceptisime de certain sur le crédit lombard et je dirais c’est tout à fait normal car cela dépends de ce que vous voulez faire :

CONSOMMER : Un crédit pour consommer est rarement une bonne idée.

INVESTIR : Un crédit pour investir avec un Retour Sur Investissement (RSI) ou pour un projet est bien plus judicieux, notamment si le RSI permet de financer les intérêts (attention n’oublions pas la flat tax a 30% ou d’autres impôts qui peuvent tromper le calcul).

Sachez néanmoins que les riches utilisent le crédit lombard comme un puissant levier pour emprunter sans devoir payer des impôts sur leurs portefeuilles (vendre les titres, actions, etc…).

Certains financent également leur trains de vie mais c’est calculé pour : un LTV, et donc un risque, faible (LTV de l’ordre de 20% a 50%, parfois encore moins).

Sachez également que le crédit lombard dans la TradFi nécessite des portefeuilles conséquents, généralement à partir de 250k €, voir 1M€ pour certaines banques.

Ce nouveau concept est donc tout à fait louable car il permet ce genre de crédit, très intéressant, avec des sommes plus petites.

Si vous avez d’autres informations, n’hésitez surtout pas (retour d’expérience, appel / RDV, etc…)

Certain ont-il passé le cap avec Swissquote également ? J’ai cru comprendre qu’Enter The Crypto Matrix avait procédé de la sorte mais aucune vidéo sur son partenaire bancaire ni les étapes de réalisation… Le taux est actuellement de 3% en CHF donc très intéréssant mais je n’ai aucunes autres informations…

Merci pour vos retours

Curieux également de ce que propose Swissquote.

Du lombard sur de l’actif crypto très long terme (BTC) c’est franchement intéressant.

Pour un prêt en CHF, je ne trouve pas d’autres frais que les intérêts de 2.15% pour cette devise.

En partant sur une LTV faible (20-30%) pour se protéger de tout appel de marge, quelles bonnes raisons de ne pas utiliser ce levier ?

A savoir: un salaire CHF permet de régler les intérêts mensuels.

Option 1 investissement en EUR/ETF ou autres/PEA

2.15% , en optimisant le change CHF->EUR, en profitant d’une enveloppe PEA avantageuse en terme de frais & fiscalité, c’est difficile d’avoir une performance aussi médiocre que le coût du crédit.

Option 2 investissement en CHF/ETF ou autres/équivalent CTO Suisse.

Rendement plus faible à cause des frais (frais de garde / timbre) et fiscalité (30%) à la revente.

Mais petit attrait pour une exposition CHF et établissement Suisse ces temps.

Mais dans tous les cas, je ne comprends pas pourquoi mettre en collatéral un actif très risqué pour acheter un actif moins risqué. C’est plutôt l’inverse qu’il faut faire.

Comme tout lombard, les taux d’intérêts fluctuent mais en ce qui concerne les frais, il n’y en a aucun chez Swissquote pour le lombard.

Oui prochainement car j’ai une belle PV en crypto (donc imposition forte si je vends, et pas envie de vendre car je suis très long terme sur mon portefeuille depuis 2020) et en //, j’ai besoin d’un apport important pour un projet immobilier donc ce serait l’occasion d’utiliser le lombard.

Pas de risque dans le sens ou mon apport potentiel est déjà placé en PEA/AV et donc que je gagnerai la non imposition des PV sur ces supports financiers.

J’ai eu un call avec l’un des fondateurs de Lombardly. Ils se sont lancé y’a 5 mois, travaillent avec Delubac et proposent des taux fixes renouvelables tout les 5 ans. Projet intéressant, car l’arbitrage avec les impôts est moins évident, ça peut être un outil viable. Après ils viennent de se lancer et n’ont pas connu de bear market avec leur produit (ni même de bear market tout court si ma mémoire est bonne).

Les stables ça depeg, donc faut vraiment pas prendre la LTV max.

Argument marketing. Les « riches » utilisent surtout le lombard pour la liquidité et piloter le risque de leur portefeuille plus efficacement. Pour éviter l’impôt on fait des holding ou on s’expatrie, c’est beaucoup moins risqué.