J’ai une question sur la stratégie à adopter concernant les ETFs sur CTO.

Mon objectif est de toucher des dividendes quand je serai à la retraite dans 25 ans.

Vaut-il mieux que j’investisse dans des ETFs capitalisant ou distribuant ?

Si j’investis dans du capitalisant, ça va grossir plus vite.

Mais un jour de vais devoir les vendre pour réinvestir dans du distribuant.

Et ce jour là je paierai 30% d’impôts sur les plus-values…

Si j’investis dans du distribuant, je serai imposé sur mes dividendes chaque année.

Mais je n’aurais pas à échanger mes ETFs. Ils seront déjà distribuant. Je ne paierai donc pas d’impôt sur les plus-values.

Je pose la question pour un CTO uniquement.

Pour le PEA il n’y a pas de problème à convertir capitalisant–>distribuant, puisqu’on n’est imposé que sur ce qui sort du PEA.

Donc pour le PEA, la stratégie 1 (acheter du capitalisant) est la meilleure, il n’y a pas photo.

Plus simple : tu n’auras pas à réfléchir sur le réinvestissement des dividendes

ton argent reste investi 100 % du temps

Il est fort probable que tu économises également des taxes (il me semble que les dividendes US payent des taxes américaines que tu n’aurais pas en Acc)

ne pas payer aujourd’hui permet de faire une sorte de « levier »

Mais la question serait plutôt pourquoi vouloir « toucher des dividendes » plutôt que de tout simplement vendre régulièrement des actifs à la place quand tu seras à la retraite.

Petit commentaire que je fais régulièrement ici, on va dire que je radote, la règlementation fiscale française est très versatile et la flat tax fait typiquement parti des paramètres qui me semblent susceptible de varier énormément au gré des gouvernements et des PLF annuels. Attention à ne pas trop projeter sa stratégie sur ce point.

C’est simplement ma première intuition, qui peut ne pas être bonne. Je me cultive beaucoup sur l’investissement mais pas tellement sur le désinvestissement.

Alors j’entends l’aspect agréable du dividende psychologiquement, on a l’impression d’être payé.

Toutefois, ce n’est pas souple et encore moins pilotable, les dividendes ne sont pas détachés mensuellement comme un salaire, un revenu ou un loyer mais par période, et toutes les entreprises ne le font pas au même moment, je suppose que les ETF dist, ne linéarise pas non plus, tu imagines bien la complexité si tu veux effectivement planifier un revenu régulier que tu souhaites consommer, piloter ta trésorerie en fonction de tes dépenses etc. Tu le constateras aisément sur le graphique fournit par Finary.

En revanche, c’est extrêmement simple de vendre seulement ce dont tu as besoin au fil de l’eau et en modulant en fonction des dépenses.

C’est un sujet intéressant et je suis en plein dans ce type de réflexion.

La vente d’actif est certainement la meilleure méthode « mathématique » mais psychologiquement j’ai du mal a me projeter dans 10-15 ans en me disant que tous les mois je dois vendre une partie de mes titres. J’ai l’impression qu’a force de vendre , un jour il ne restera rien.

Je pense que ça ne change rien, mais je ne suis pas du tout un pro de la question.

Un ETF capitalisant va quand même toucher les dividendes et les réinvestir et donc grossir et sera, sûrement, plus efficace que toi qui ferait ça à la main.

La fiscalité par contre est très différente et payer 30% à chaque fois que tu touches des dividendes plutôt qu’une fois sur la plus value quand tu vends ton ETF tout à la fin doit faire une grosse différence.

Si on vit dans un monde encore en croissance, vous n’aurez jamais cette impression. En prenant un exemple débile : si vous retirez mensuellement 0,35% et que les marchés croissent de 0,4%, vous aurez toujours de plus en plus d’argent, malgré les retraits.

En plus, si on parle de psychologie de l’investisseur et notamment à tous les passionnés de DCA, l’avantage des « acc/capitalisant », c’est qu’il supprime de fait le questionnement « comment / dois-je / quand réinvestir les dividendes » puisque c’est fait automatiquement. Sur long terme et tout particulièrement dans la phase de capitalisation, ça fait énormément de décisions en moins (et moins de frais de courtage - voilà un argument que j’avais oublié).

Je me suis pas mal renseigné sur le sujet et il a été montré que beaucoup utilisant la technique de retrait de 4 % (3 % pour les plus conservateurs) finissent avec un portefeuille qui aura plus que doublé de valeur à partir du moment où ils auront commencé leur rente par vente.

(c’est mathématique : vente de 3% par an pour un rendement espéré de 8% - 3% d’inflation = + 2%)

Et dans ce cas, je ne prends même pas en compte les intérêts composés qui auront travaillé durant la phase de capitalisation et qui n’auront pas été impactés fiscalement en comparaison avec des réinvestissements de dividendes reçus sur un CTO.

Vivre des dividendes, c’est simplement vivre des ventes d’une partie de son allocation contre son gré à des moments non décidés personnellement et sans avantages fiscaux (pour un CTO).

Tout indique pour une personne qui veut vivre de ses investissements de retirer une partie de son capital chaque mois (DCA inversé).

Le seul problème, c’est lors d’une chute de marché : vendre une partie de ses positions n’est vraiment pas une bonne chose. Mais si l’on possède des actions/ETFs à dividendes, la question ne se pose même pas ; dans tous les cas, vous « vendrez contre votre gré » une partie de l’action en plein crash boursier.

Et j’irais même plus loin en disant que pour certains, cela vous « rassure » de recevoir des dividendes en plein krach (ce qui n’est d’ailleurs pas une bonne chose, comme je l’ai expliqué ci-dessus), mais il ne faut pas oublié de prendre en compte l’aspect défavorable où l’action pourrait couper ses dividendes dans la chute.

Dans le cas de rente par vente, pourquoi ne pas retirer un peu plus de 4 % lors des marchés fortement haussiers afin de se constituer un « gros » matelas de sécurité au cas où un crash viendrait à arriver ? Comme ça, l’idée de vendre ne se ferait pas trop ressentir, voire pas du tout.

Donc, pour donner un exemple de l’alternative de la règle des 4% :

Marché fortement haussier : vente de 5 %

Marché baissier : vente de 2 %, voire 0 %, voire même réinvestissement de la liquidité accumulée.

Je donne simplement un exemple (optimal) pour une personne voulant vivre de ces rentes mais ayant peur d’un retournement de marché, ou bien la peur psychologique de devoir vendre alors que le marché vient de faire -40 %, chose qu’un investisseur à dividendes ne pourrait pas éviter.

Après, évidemment, l’argent mis de côté durant les phases de forte hausse pourra, voire devra, être placé sur des supports plus sûrs, comme des fonds en euros, des obligations, etc., pour ne pas faire « dormir » l’argent.

Mais c’est vrai qu’ici je prends en exemple un investisseur qui ne veut vivre que de la bourse.

Un investisseur bien diversifié n’aurait pas trop peur d’un retournement s’il a à côté des revenus réguliers comme de la SCPI. Mais on sait que la manière la plus « simple » de vivre de ses investissements sur le long terme, c’est la bourse. Donc, pour une personne fortement investie en bourse, et voulant vivre de la rente par vente, appliqué cette stratégie pourrait être une bonne alternative afin de minimisé les risques de défaut de cette technique de rente (la règle des 4%) avant sa mort.

De plus, si ici ce que tu évoques par le fait « qu’il ne restera plus rien » tu parles du fait que tu n’auras plus d’actions à vendre, oui, en effet, si tu possèdes une action Berkshire Hathaway de classe A qui vaut plusieurs centaines de milliers d’euros, le retrait par vente s’annonce compliqué (si tu es sur PEA et que tu n’a pas le choix que de vendre l’action entièrement) . C’est pour ça que les actions, lorsqu’elles atteignent un certain montant, elles sont splittées, comme récemment avec Nvidia en encore les actions Berkshire de classe B.

Mais si tu es sur un ETF monde à 5 €, comme celui de iShares, il n’y a aucun souci.

Mais il faut garder en tête que d’avoir une action Hermès à 2 000 € ou 10 actions Apple à 200 €, ça ne te rend pas plus riche. Dans un cas ou l’autre, il ne faut pas regarder le nombre d’actions, mais bien la valorisation de ces actions.

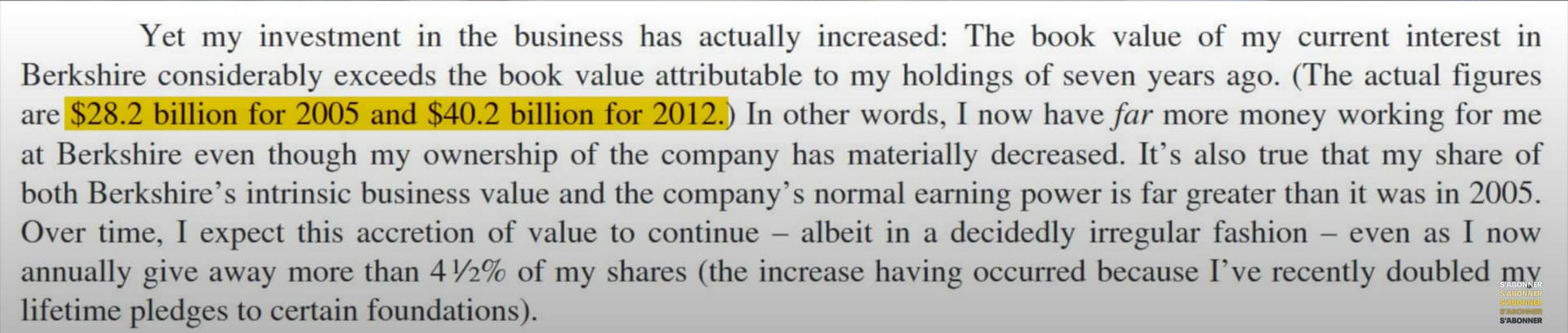

Pour encore donner un exemple de notre ami Warren Buffett, depuis qu’il applique la stratégie de rente par vente avec les actions de sa société, il a vendu en tout (je crois) presque 25 % de ses actions. Pourtant, la valorisation de ses actions ne cesse d’augmenter. Donc, oui, il a beaucoup vendu d’actions, mais il a plus d’argent qu’avant.

il y a une grosse différence de perf entre capitalisant et distribuant.

Surtout sur 25 ans.

Un stratégie pourrait de switcher doucement dans 15-20ans sur du distribuant et de prendre des actions -etf plus high yield

En retraite tu peux aussi vendre petit à petit des etfs (ce que préconise w buffet avec ses actions)