Certains d’entre vous se sont-ils déjà penchés sur la possibilité d’améliorer la fameuse méthode DCA ?

Elle est d’une simplicité tellement déconcertante que personnellement je ne peux m’empêcher de penser qu’il doit être possible de légèrement l’améliorer sans la dénaturer. L’idée de base assez naïve qui vient en tête consiste à moduler à la baisse le montant régulier investi quand les cours « ont monté », et à l’inverse, augmenter ce dernier quand les cours « ont baissé ».

J’ai trouvé pas mal de publications très intéressantes sur le sujet. Quelques exemples:

Ce qui est assez déconcertant est que les conclusions de ces différents articles ne vont pas toujours dans le même sens, pour des méthodes qui semblent similaires… J’ai de mon côté lancé quelques simus sans grands résultats.

Certains d’entre vous se sont-ils déjà aventurés sur ce chemin ? Qu’avez-vous trouvé ?

Bonjour

Le problème quand on essaye d’améliorer son DCA c’est que des fois le marché monte et ne s’arrête pas.

Vu qu’en ce moment le marché monte et baisse depuis un an et demi les gens ont tiré ses conclusions si le marché aurait monté à la place ils auraient dit il fallait tout investir d’un coup au début si ils n auraient fait que de baiser ils auraient dit il faut il fallait mettre à ce moment-là tout en bas. Donc la seule vraie solution censée est de définir une date dans le mois et de faire son DCA ce jour là

Si tu achètes un plus gros montant quand ca baisse, ça voudrait dire que tu n’investis jamais en pleine capacité ? Le serpent se mord la queue.

Le but du DCA c’est d’être bête, idiot et déshumanisé. Se faire plaisir à côté avec une réserve, why not. c’est ce que je fais personnellement : j’ai mes investissements d’un côté et mon aire de « jeu » de l’autre.

J’avais lu ici et vu plusieurs fois des gens qui se fixent un %

exemple: 20%nasdac, 20%sp500, 60% europe

et tout les mois, ils rééquilibre les % car entre temps les prix de chacun ont monté/baissés.

Il semble que ça fonctionne un peu mieux qu’un DCA classic, a tester/verifier.

Une fois que j’aurais trouver les % et ETFs, je pense partir pour cette solution.

Bien sur, ce n’est pas possible si tu prend juste un WORLD, cette technique s’applique que si tu a plusieurs etfs.

pour moi l’intérêt du DCA comme le disait @Pikachu c’est d’enlever les émotions de l’équation

il est important de bien réfléchir a sa stratégie d’investissement

mais pour moi il faut différencier stratégie active et passive et le DCA est a mon sens fait pour une stratégie passive.

du coup tu gagne du temps dans tes investissements et tu as plus de temps pour faire d’autres activités qui te feront gagner de l’argent et augmenter ton DCA

exact, les plus grands l’ont dit : l’investissement ça doit étre chiant et mecanique, le but du DCA est de se désynchroniser de la psychologie de l’argent et des variations non rationnelles du marché a court terme :

1 )time in the market>timing the market

2 ) paul Samuelson: « Investing should be more like watching paint dry or watching grass grow. If you want excitement, take $800 and go to Las Vegas »

3 ) George Soros : “If investing is entertaining, if you’re having fun, you’re probably not making any money. Good investing is boring“

parfois retenir 3 citations est mieux que se perdre dans beaucoup de détail inutile sur le long terme

mais c’est chiant donc je garde 5% de bac a sable pour jouer avec des valeurs sans y attacher trop d’importance

le truc dur avec l’investissement c’est que contrairement à la logique de l’effort , c’est en faisant le moins et en étant le plus passif qu’on réussit le mieux, et le plus on s’agite moins on réussit, mais les adeptes du stop picking te diront l’inverse

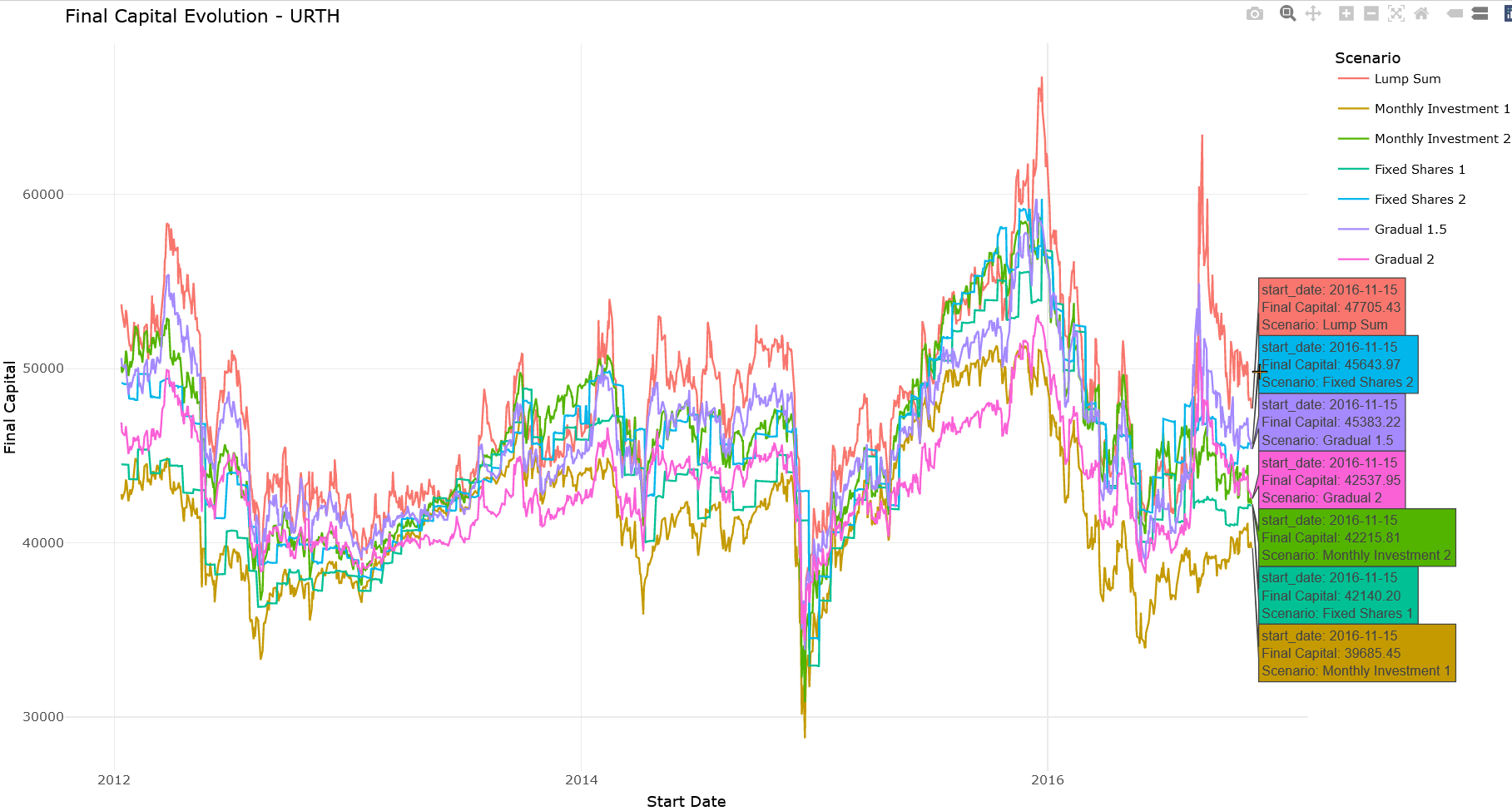

Justement ça fait 2 bonnes semaines que je mijote à ce propos:

Dans l’optique de trancher le débat lump sum vs DCA, je me suis amusé à tester ces deux scénarios, sur différents indices, sur la même période d’investissement (3 ans, c’est court mais suffisant pour le voir, et ça me permet de couvrir la période Covid)

J’ai comparé aussi la DCA avec le fait d’acheter toujours le même nombre de parts

Et enfin j’ai créé un autre système un peu dynamique qui se renforcerait quand le marché baisse (comme suggéré par quelqu’un ici)

Chaque scénario est testé en 2 versions: une défensive et une agressive

Je vous laisse tirer vos propres interprétations mais pour moi, pour un asset tendanciellement haussier (comme les ETF que nous suivons pour de l’investissement passif) le lump sum gagne toujours.

En revanche pour diminuer le poids psychologique de tout investir d’un coup, un investissement graduel dynamique permet d’atteindre des performances similaires, ou en tout cas supérieurs à un simple DCA!

J’ai fait mes simulations sur R, pour qui veut y jeter un œil, parlons en!

(capital initial de 36 k, investi sur l’ETF iShares MSCI World ETF, en X la date de départ et Y le capital final après 3 ans)

Bonjour

Très belle analyse mais qui s’applique sur une météo de la veille il ne faut pas oublier que le marché peut perdre 30 40 ou même 50 % dans les prochaines années L’avantage du crack Covid c’est qu’il a duré un mois mais les prochains peuvent très bien durer deux ou trois ans

Il faut comprendre que le but du DCA n’est pas d’avoir raison il est fais pour perdre le moins possible d’argent en cas de crack

Si vous avez encore des doutes sur le DCA lisez le dernier chapitre de l investisseur intelligent.

cette question est vieille comme l’épargne et déjà répondu

pour son épargne mensuelle on fait du DCA ( d’ailleurs ne devrait pas être appelé comme ça ), on investit a date fixe mécaniquement chaque mois

la seule question est pour une grosse somme d’argent à investir , et la recherche académique montre que dans 75% des cas lump sum>DCA ( ce qui est logique car règle numéro 1 precitée = time in the market> Timing the market)

mais au prix d’une volatilité plus forte, donc si le mental ne suit pas il faut faire un DCA pour une grosse somme ( ne pas sous estimer la psychologie de l’investisseur c’est le plus gros biais qui fait perdre de l’argent)

Le simple DCA en action peut devenir lui aussi catastrophique si votre horizon de placement tombe pile poile au moment dun crack

20 ans de DCA, vous pensez partir en retraite anticipée et hop crack boursier de 2 ou 3 ans. Et encore lors De certaines crises il faut compter Dix ans ou vingt ans pour retrouver la totalité de ses billes

Pour moi le but n’est pas de maximiser les gains mais plutôt de les sécuriser à termes

Par exemple avec une allocation comme celle la

(L’immobilier est un peu sur pondéré car il se prend à crédit et c’est donc plus facile d’en accumuler )

45% immo

30% actions

15% obligation

10% Autres

Après chacun choisit sa répartition mais il faut savoir diversifier pour éviter le risque sur un seul actif

Apres vous faites votre dca en fonction de votre réparation

En effet mon axe est erronné mais les données sont correctes, j’ai bien pris en compte les dates de départ depuis la création de l’indice, jusqu’il y a 3 ans (pour pouvoir terminer toutes les simulations), donc je couvre les dates de départ jusque Aout 2020

Voici le détail des scénari

Durée: 3 ans

Lump_sum: On investi tout le capital (36k) le premier jour

Montlhy investment_1: on investi 1k chaque 10 du mois

Montlhy investment_2: on investi 3k chaque 10 du mois

Fixed_Share_1: on achète 25 parts chaque 10 du mois

Fixed_Share_1: on achète 50 parts chaque 10 du mois

Gradual: On place un ordre limite de 1k au minimum de la veille

Si on ordre a été exécuté la veille → 1k * gradual factor de 1,5 (ou 2 pour le 2e scenario)

Si aucun ordre n’a exécuté: → 1k

Je défini défensif le fait d’investir un peu moins chaque mois, au lieu d’etre un peu plus aggressif (en investissant 3k ou 50 parts)

Par dynamique, j’entends les 2 scénarios, pour qui le montant de l’ordre limite dépendra du trend principal: une baisse sur plusieurs jours entrainera un investissement exponentiellement massif, alors qu’une hausse continue ralentira l’investissement

(les simulations prennent en compte des frais annuels de 0.4% du montant investi

Je suis en train de faire tourner une simulation pour optimiser le gradual factor, si ça vous intéresse je peux la poster ici aussi

Juste pour recentrer un peu sur mon message d’origine : la question ne portait pas sur un DCA vs. Lump sum, où, comme certain d’entre vous l’on rappelé, le status est assez clair et les résultats des études convergent.

Il s’agissait plus d’étudier la possibilité de pourvoir légèrement adapter le DCA en modulant la somme mensuelle pour essayer d’en maximiser les bénéfices.

Il ne s’agit pas de ne plus investir quand les marchés montent, mais de de moins investir. Bien sûr il y a un trade avec le coût d’opportunité, mais si correctement dimensionné (i.e. En moyenne, sur 20 ou 30 ans, on aura investit autant qu’une somme fixe en DCA classique) , sur des actifs avec un minimum de volatilité, certaines études cités plus haut obtiennent des résultats qui a minima éveillent la curiosité .

le coup de l’opportunité sur le long terme est pour moi négligeable

je vois plutôt le débat différemment

épargne DCA efficace et rapide, pas de charge mentale ou psychologique et plus de temps pour rentabiliser ton boulot, augmenter tes compétences et ton salaire et profiter de tes passions et ta famille.

l’épargne doit être un moyen pas une finalité, et il vaut mieux se libérer du temps utile pour rentabiliser le meilleur levier ( ton métier, évolution de carrière et salaire)

ca depasse un peu ta question, mais c’est une philosophie de l’investissement passif important

Merci pour ces précisions, j’y vois déjà plus clair dans votre graphique.

Par contre pour quoi prendre 1k et 3k (un facteur X3) et 25 actions / 50 actions (facteur X2)? Il aurait mieux value faire un 1k/2k et 25/50 pour rester dans les mêmes proportions.

Pour faire avancer la discussion générale investir chaque mois son épargne complète n’est pas un DCA mais une sorte de lump sum.

Un DCA c’est investir une somme que l’on possède en plusieurs fois.

Un lump sum c’est mettre la somme maximum qu’on peut d’un coup.

Quand on épargne on met la somme Max que l’on peut épargner par mois, ce n’est pas donc pas un DCA

DCA : La stratégie DCA consiste à investir à une fréquence définie (tous les jours, semaines, mois …) la même somme sur un actif financier. Ainsi, on lisse le prix d’achat moyen afin de profiter des périodes haussières comme baissières.

Lump Sump : Le Lump Sum Investing est une méthode d’épargne (stratégie d’investissement) qui consiste à investir une somme d’argent importante en une seule fois, plutôt que d’échelonner l’investissement sur une certaine période .

A la base DCA c’est dollars cost averaging et c’est fait pour une grosse somme d’argent investi en plusieurs fois sur une période courte 1 an max.

Après ça s’est transformé grâce au forum et YouTube en investissement mensuel mais a la base non ce n’est pas ça malgré que tout le monde utilise le terme DCA pour de l’investissement régulier.

Ce n’est pas parce que tout le monde le fait que c’est forcément vrai

j’avais aussi une notion erronée mais de toute façon c’est du pinaillage de terme.

j’ignorais aussi que Graham était le père de la méthode décrite la première fois dans l’investisseur intelligent.