Bonjour à tous,

Premier post sur Finary, enchanté tout le monde, j’ai 35 ans, marié, handicapé (fauteuil roulant) et cadre sup dans le domaine de la cyber sécurité au sein d’un grand groupe industriel Français.

Actuellement notre patrimoine est composé de :

- 2x Livret A (plein)

- 2x LDD (plein)

- 2x CEL (plein)

- 2x PEL (je vais les clôturer)

- 1x PER et 1x PERCO d’entreprise (primes)

- Immo : résidence principale d’une valeur d’1M€ avec un crédit (il reste 20ans et 350K€)

Etant handicapé, ma retraite sera à 55ans donc dans 20ans. Mon but est que ma femme arrête également de travailler dans 20 ans et que nous puissions profiter de la vie ![]() avec environ 3000€/mois de revenu boursier en plus de ma retraite et de ma rente handicapé.

avec environ 3000€/mois de revenu boursier en plus de ma retraite et de ma rente handicapé.

Après plusieurs semaines d’apprentissage, j’ai essayer d’établir une stratégie et j’aimerais avoir des avis constructifs dessus.

1ère étape :

Matelas de sécurité d’un an de dépenses (2x Livret A + 2x LDD) → OK

2ère étape :

Ouvrir un PEA au Crédit Agricole (les frais ont l’air OK) → A faire

3ème étape :

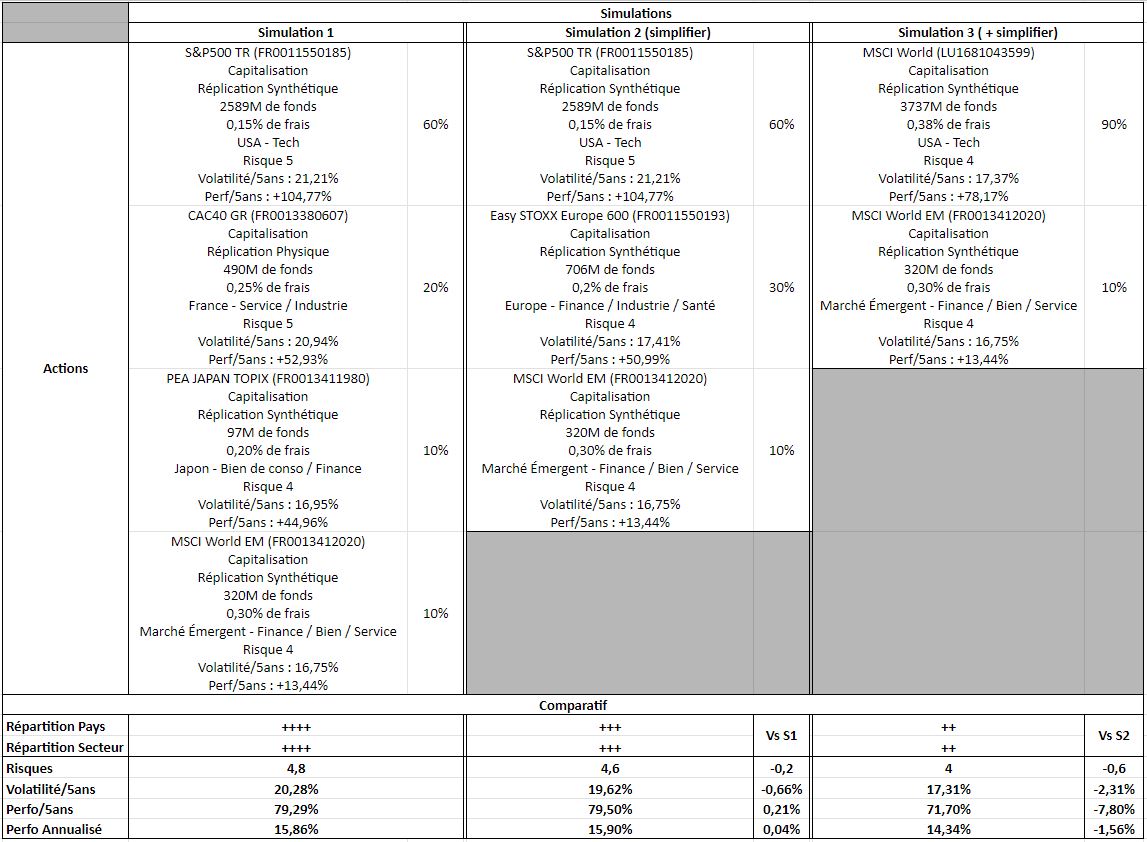

Investir 2000€/mois (~25% de savings) en ETF sur : → Stratégie à valider

60% - S&P500 TR (FR0011550185) / 0,15% de frais / USA - Tech (Microsoft, Nvidia, Apple, Amazon…)

20% - CAC40 GR (FR0013380607) / 0,25% de frais / France - Service / Industrie (LVMH, Total, Air Liquide…)

10% - PEA JAPAN TOPIX (FR0013411980) / 0,20% de frais / Japon - Bien de conso / Finance (Toyota, Sony…)

10% - MSCI World EM (FR0013412020) / 0,30% de frais / Marché Émergent - Tech / Finance (TSMC, Tencent…)

J’ai essayé de diversifier mes ETF, couverture mondiale, secteurs différents et marché émergents.

Je souhaite remplir mon PEA sur 5ans max en augmentant les mensualités au fur et à mesure.

4ème étape :

Une fois le PEA plein, je ne sais pas encore vers quelle classe d’actif je souhaite me tourner. Les cryptos pour moi sont trop volatiles, je ne pense pas investir là dedans. Je n’ai pas forcément envie de m’embêter à gérer des biens immobiliers non plus, surtout avec mon handicap. Je suis donc ouvert à toute proposition ![]()

Merci ![]()