Bonjour à tous,

Y’a t’il des utilisateurs Finary abonnés à la méthode trident ?

Si oui, quels sont vos retours ?

Qu en est-il du PF a dividendes ? De la communauté ?

Merci ![]()

Bonjour à tous,

Y’a t’il des utilisateurs Finary abonnés à la méthode trident ?

Si oui, quels sont vos retours ?

Qu en est-il du PF a dividendes ? De la communauté ?

Merci ![]()

Hello @Hichammh ,

Je suis client de Roman depuis le tout début de sa formation (2 ans maintenant). J’en suis tellement content que je recommande sa formation d’ailleurs.

Mais je vais te faire mon retour en tant que client car c’est ce dont tu es intéressé.

Les très gros + de Roman sont :

1. Le support

Roman répond à toutes les questions du forum avec un très bon niveau de détails (et si ce n’est pas lui, il a Élodie de son équipe qui répond aussi).

Jusqu’à présent j’ai eu réponse à toutes mes questions

2. La formation

Roman explique comment il sélectionne ses actions, il donne sa vision, ses critères détaillés, les sites qu’il utilise etc.

Personnellement, je n’ai pas trop regardé cette partie car j’ai rejoins la formation uniquement pour le point 3.

3. La sélection Trident

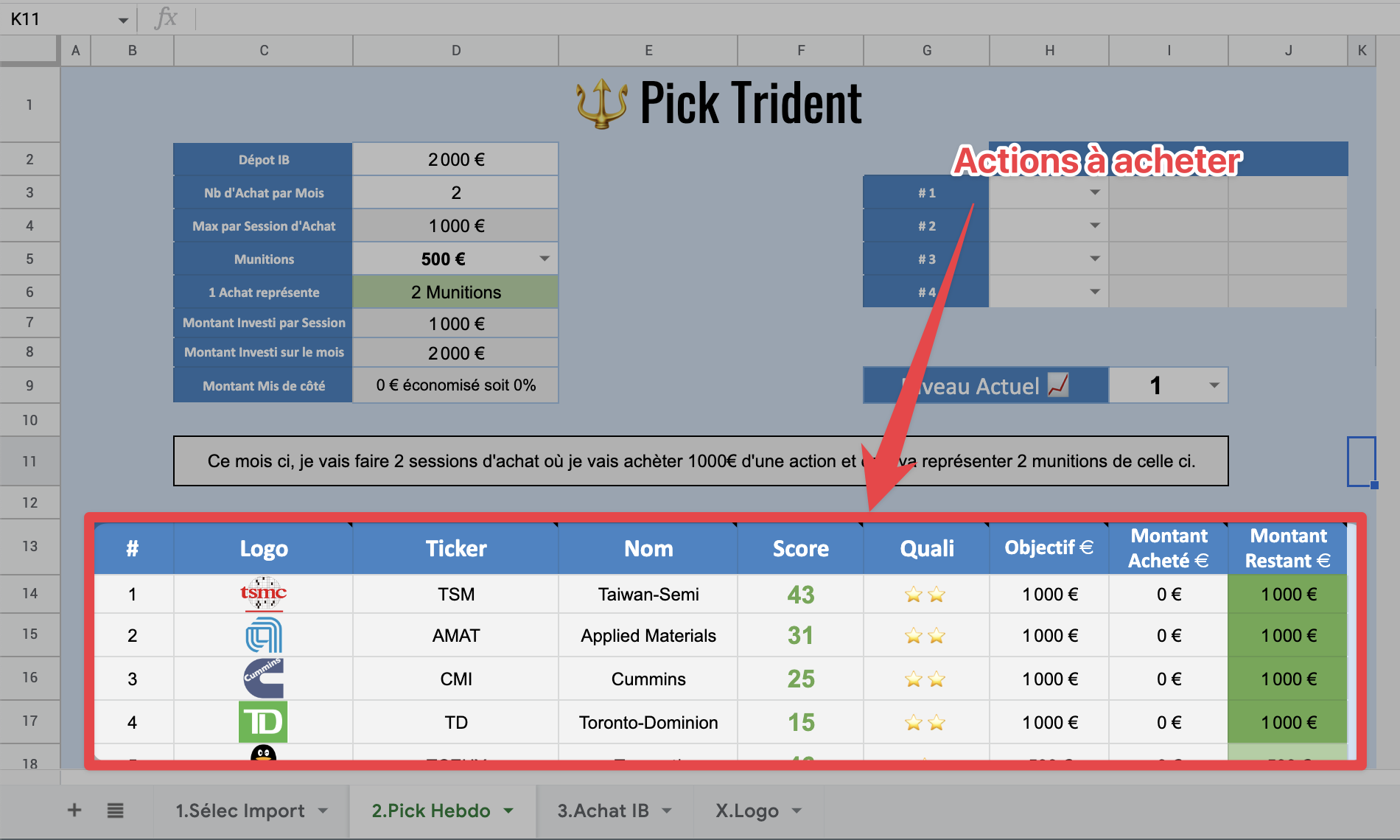

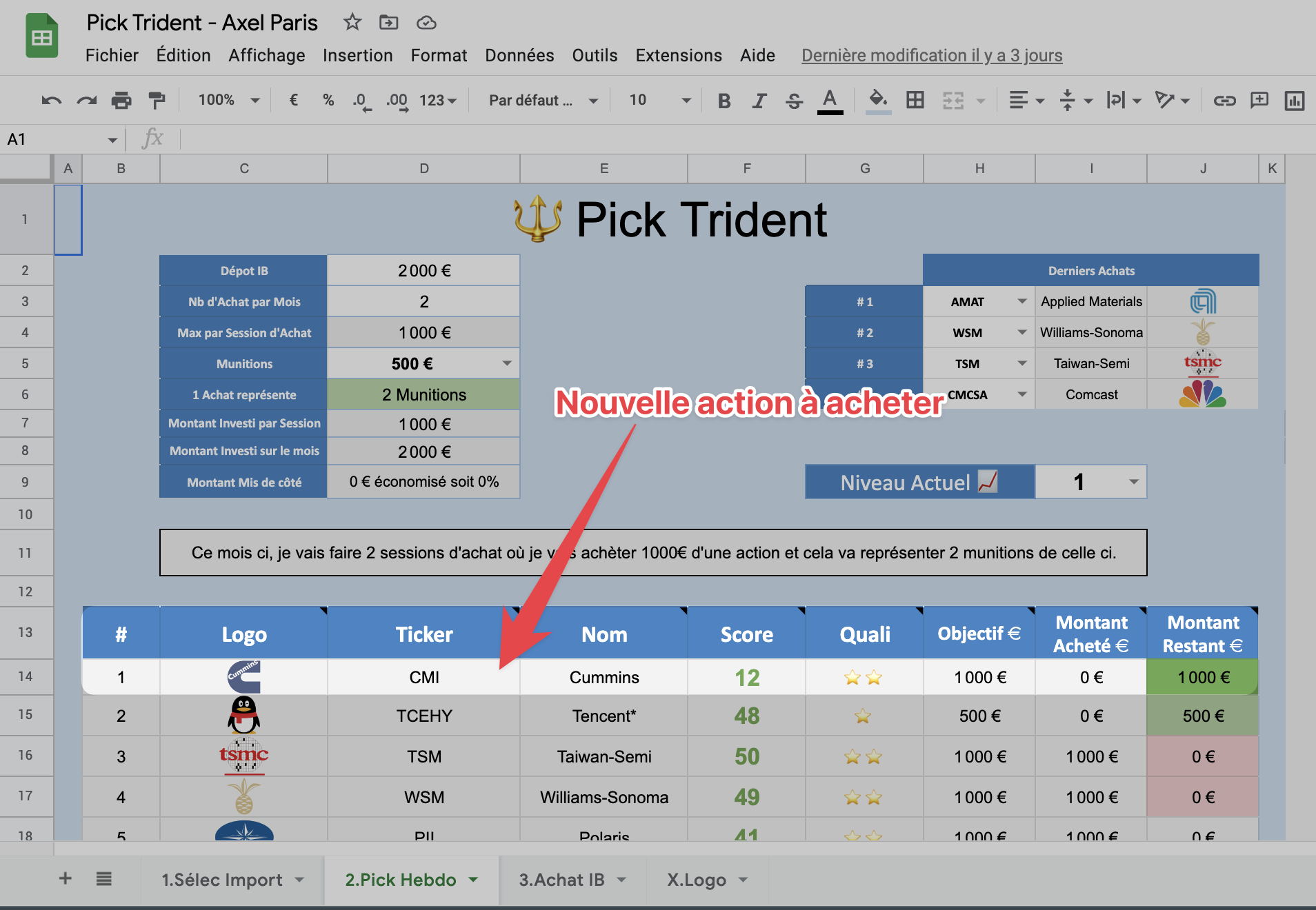

Roman mange de sa propre soupe et achète lui-même chaque semaine ses recommandations. Il a donc un fichier Sheets avec toutes ses recommandations qu’il met à jour chaque semaine et il calcul un « prix juste » (prix max auquel on devrait pourrait acheter l’action). Il a créé toute une série de règles pour prioriser ses achats et savoir quelles actions acheter.

Et nouveauté de septembre 2022, il a créé un fichier Sheets qui nous donne directement l’action à acheter en fonction de son positions existantes. Ça c’est LE truc ultime que j’attendais depuis longtemps. Car tous les investisseurs ne sont pas au même « niveau » que Roman donc ils vont moins vite, chacun doit donc acheter les actions selon son portefeuille à soi.

Ce fichier ressemble à ça :

Il travaille d’ailleurs avec un ami développeur à moi sur une web app connectée à IBKR pour justement afficher encore plus facilement le prochain achat qu’on devrait faire. J’ai vraiment hâte de voir ce que ça donne ![]()

Et si ça t’intéresse d’en savoir plus sur Roman et sa stratégie, j’ai fait une interview de lui qui s’appelle « Investir dans les actions à dividendes en 2022 (avec Roman Paillet) ».

Il y a également celle avec Émilio Abril qui est très cool ! (je n’ai pas le droit de mettre des liens, c’est contre les règles du forum).

Bref, en espérant t’avoir donné quelques points de réponses !

J’avoue que ça semble tentant. J’hésite depuis à moment à investir en bourse et ce qui me fait douter c’est le manque de connaissance sur le sujet.

@AxelParis tu suis la méthode depuis longtemps ? Les % de rendement annoncé sont aligné avec ce que tu constates ?

A votre avis quel montant minimum faut il allouer à ces achats d’actions pour vraiment en tirer partie (j’imagine que les 100€/mois évoqué par Romain son vite limitant car on ne peut pas acheter beaucoup d’actions avec ça ![]() )

)

Et au sujet des dividendes dont il parle, est-ce qu’il les touche vraiment où utilise-t-il pour réinvestir dans la méthode ?

Dernière question, j’ai tenté de cliquer sur le bouton d’inscription du site pour voir le process mais ça ne semble pas fonctionner

Je pense que ça correspond parfaitement aux personnes ayant une vision « rentière » de la liberté financière. J’en discutais avec Matthieu de la chaine S’investir qui est « pro-ETF ».

Personnellement je suis plus serein à avoir des « rentes » régulières que de voir mon portefeuille suivre des indices (mais c’est un goût personnel).

Je la suis depuis le début (2 ans) mais je ne l’ai pas fait scrupuleusement (car justement je me perdais dans ses règles et j’ai aussi fait un peu de « au feeling » (ce qui était pas bon dans mon cas ahah).

Depuis qu’il a mis son nouveau fichier en place, c’est bien mieux pour moi !

Actuellement je suis à 64k€ dans mon portefeuille avec cette méthode. La bonne partie de ma performance c’est surtout le dollars qui est devenu plus fort face à l’euro. Mais moi ce qui m’importe, ce n’est pas tant la valeur latente du portefeuille, mais beaucoup plus les dividendes annuels que ça me fait.

Roman a une stratégie très conservatrice en ce qui concerne les dividendes (quand on compare à d’autres Youtubeurs ou investisseurs dans la thématiques, ils parlent de rendement de 5-8%/an ce qui est très compliqué à tenir sur un horizon de 10-15 ans à mon avis).

Je suis à un yield entre 2,5 et 3,5% perso (donc environ 2 500$/an brut pour le moment).

En ce qui concerne le montant, je pense qu’il faut y aller franco, 100€/mois et même 500€/mois me semble trop peu pour justifier de « vivre de ses dividendes ». À mon avis il faut commencer autour des 700-1000€/mois pour qu’il y ait un réel impact d’ici une dizaine/vingtaine d’années.

Dans mon cas, je fais 2 000€/mois (oui c’est beaucoup, mais il faut partir du principe qu’on faut autour des 500k de portefeuille pour tirer 1 500€ net/mois de dividendes, c’est un calcul grossier, ne m’en veux pas :p)

Tu as posé une excellente question ! Jusqu’à présent, on a toujours réinvesti, mais depuis peu, il fait « un test » en retirant tous les mois ses dividendes pour « s’habituer à se les verser » (tout en continuer à alimenter son compte titres), j’attends son retour dessus.

Après, tu as tout les détails sur sa page de vente et il propose une garantie 30 jours satisfait ou remboursé sans conditions donc aucun risque ! (et je confirme qu’il l’applique vraiment car j’ai eu une ou deux affiliations qui sont passées à la trap ahah).

Merci pour toutes ces infos c’est super clair ![]()

Je ne sais pas si je suis près à mettre cette somme tous les mois mais je suis quand même tenté par l’expérience peut être en faisant quelque chose de graduel (commencer avec quelques centaines d’euros et augmenter progressivement avec la confiance dans la méthode)

Par contre il doit y avoir un problème avec le site car il semble impossible de s’inscrire

Oui bien sûr et c’est ce que je recommanderais d’ailleurs ^^

J’ai commencé avec 500€/mois au début et j’ai pris confiance au fur et à mesure.

Mon idée était surtout de dire « si vous êtes au SMIC et que vous ne pouvais pas épargner plus de 500€/mois, cette méthode n’est pas faite pour vous » (il ne faut pas y voir un quelconque jugement ou quoique ce soit, c’est juste que dépenser 400€/an pour accéder à la méthode dans ce cas précis n’aurais pas de sens).

Ah mince… j’aimerais bien t’aider mais je ne sais pas vraiment si je suis autorisé à te contacter en privé sur le forum.

hello

par curiosité, si les dividendes sont réinvestis , pourquoi ne pas prendre un ETF capitalisant ?

qu’est-ce qui te (et plus généralement ceux qui sont intéressés par une stratégie dividendes) motive à :

merci

Encore une excellente question ahah ^^

Je pense que les méthodes ne s’opposent pas et on peut tout à fait faire les 2. En l’occurence, j’investis en ETF sur mon PEA (BourseDirect), en ETP Cryptos (comme des ETF) sur Scalable Capital et stratégie à dividendes avec la méthode Trident sur Interactive Brokers.

La raison principale pour moi, c’est de générer une rente régulière, prévisible et en augmentation au fur et à mesure.

Si on part à la retraite en appliquant la règle des 4%, dans un marché haussier, les ETF sont bien pratique ! Mais dans le cas inverse (ex: ce qui se passe en ce moment), ton capital se consumera plus vite. L’avantage des dividendes dans ce cas, c’est que même si mes actions perdent 40% de leur valeur, je continue de toucher mes dividendes.

Et c’est aussi un autre avantage, les dividendes nous sont verser automatiquement sans qu’on donne notre avis. Dans le cas des ETF, il faut faire le choix volontaire de vendre pour prendre ses profits. Et l’effet pervers de ça, c’est qu’on avoir tendance à vouloir timer le marché en ce demandant : « quel est le meilleur moment pour vendre ? » (question qu’on ne se pose pas avec les dividendes).

Le seul souci avec les ETF, c’est qu’on ne peut pas les « personnaliser », donc on se retrouve avec des entreprises qu’on ne veut pas forcément ! Il y a des boites dans les aristrocrats qui ont beau verser des dividendes depuis des dizaines d’années mais qu’on veut pas forcément !

La stratégie de Roman se base sur : des dividendes constant et en augmentation + une prévision d’augmentation du cours de l’action. (ex: on ne va pas acheter une boite qui verse 3% de yield depuis 20 ans mais qui a des revenus en baisse ou qui stagnent).

Autre problème, le fait que les ETF soient souvent basés sur le marketcap va faire sortir des entreprises de qualité qu’on aimerait pourtant garder ! Admettons qu’on boite à des superbes prévisions et une croissance de dingue. Il suffit qu’une autre boite ait une meilleure capitalisation pour prendre sa place dans l’ETF.

Comme pour le point 1 et 2, on souhaite :

Bien sûr, il y a des inconvénients :

C’est pourquoi j’ai choisi de faire un mix avec mon PEA et plusieurs CTO sur des ETF + actions à dividendes ![]()

Bref, j’espère que tu as pu suivre mon raisonnement ahah

PS : Si Roman proposant un ETF distribuant « Trident », je serai dessus, mais ce n’est pas le cas ![]()

C’est toujours intéressant d’avoir une vision différente oui ; je vois que tu as une gestion plus active de ton PF

Merci

@AxelParis

J’ai essayé le lien sponso de ta video youtube et ça ne fonctionne pas mieux. Le site fonctionne mais pas l’enregistrement.

@terrano, pour l’instant je n’ai pas démarré mais ça fait un moment que je pense à aller en bourse en direct (en plus des ETFs et fond structuré que j’ai en AV). La principale raison est d’avoir une épargne sur laquelle j’ai plus de maîtrise en faisant mes propres choix. L’approche de récupération des dividendes ne m’avais pas traversé l’esprit avant que je vois ce post ![]()

Et ce qui me séduit dans l’approche de Roman est 1- de se rassurer en suivant une méthode rationnelle je peux comprendre, 2-pouvoir mixer l’approche guidée (via les actions qu’il conseille) et également pouvoir faire mes propres arbitrages

Un grand merci pour ton retour complet ![]()

je n’ai pas le même budget que lui à investir par mois, mais cette nouveauté dont tu parles c’est exactement ce que je cherchais !

après, il faut clairement investir un certain montent pour compenser le cout annuel de sa méthode.

@Hichammh @squall049 Oui totalement, je pense qu’il faut avoir 300-400€/mois minimum à investir (et sans se serrer la ceinture) pour que ça vaille le coup.

D’ailleurs, petite update : Roman a ajouté un fichier Sheets automatique qui nous dit qu’elle action acheter en fonction de son portefeuille. La méthode se perfectionne !

Je suis actuellement entre 1000-1500€/ mois d’investissement, mais je préfère l’approche ETF, surtout en ces temps incertains.

Mais je reste à l’écoute de valeurs sous évaluées, sur lesquelles il pourrait être interessant de prendre position, quand les signaux baissiers seront derrière nous …

Bonjour à tous !

Vu que je suis le créateur de la méthode trident, je me suis dit que ça serait bien que je réponde aussi à ce post (merci à Florian de m’avoir indiqué son existence).

Je vais essayer de lister les avantages/inconvénients du programme (même si forcément, je suis biaisé :)).

Avantages :

1.Accès à une formation complète sur 4 semaines (34 vidéos en tout) pour démarrer sur les bonnes bases.

A l’intérieur, on parle de comment vivre de ses dividendes, protéger son épargne, trouver les meilleures actions et ouvrir ses comptes d’investissements.

2.Un email chaque lundi dans lequel je donne des news/conseils sur les marchés + je montre l’action que j’achète cette semaine là sur mes portefeuilles.

3.Pour chaque action achetée, vous avez une vidéo complète de 15-20min qui explique en détails les avantages/inconvénients du business qui est derrière (+un résumé texte).

4.Accès à un fichier sheet qui permet de voir en un clin d’oeil quelles sont les actions que je recommande d’acheter (et à quel prix) + une note de qualité sur les 500 plus grandes entreprises à dividende des marchés US.

5.Enfin, socialement, on a un forum pour échanger avec les autres membres + une carte pour pouvoir rencontrer ceux qui sont proches de chez vous + un event en présentiel une fois par an sur Paris.

Objectif :

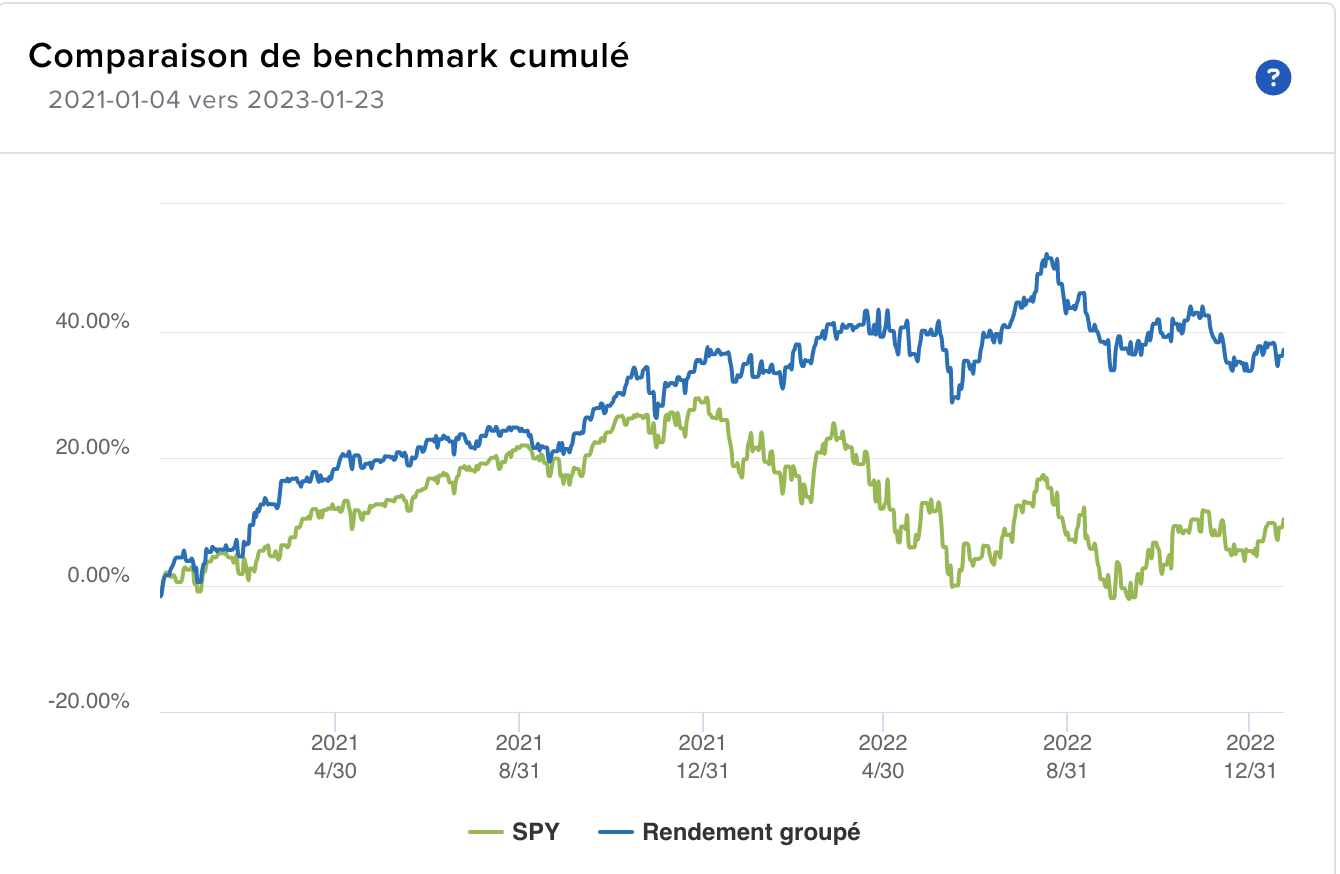

L’objectif du portefeuille trident est de battre le S&P500 sur les 5 prochaines années (2023-2027) aussi bien en plus-value qu’en dividendes.

Je ne peux évidemment pas garantir cette sur-performance mais voici celles que j’ai pu obtenir jusqu’à présent :

Si j’avais placé mon argent sur un etf distribuant du S&P500, j’aurais gagné +12% = 36 938$ (6 043$ de dividende + 30 895$ de plus-value).

En sélectionnant mes propres actions, j’ai gagné +23% = 63 984$ (14 487$ de dividendes + 54 789$ de plus-value).

Une meilleure appréciation des actions tout en touchant 2 fois plus de dividendes = voilà ce que je vise aussi pour la suite ![]()

Inconvénients :

1.Comme l’as souligné Axel, étant donné que le programme coûte 400€ la première année et 300€ les suivantes; il faut avoir un minimum de capital à placer pour rentabiliser l’investissement dans la méthode.

Le dépôt médian des membres trident est de 500€ par mois et je recommanderai au minimum 300€ d’investissement par mois (+ avoir un fond de sécurité avec 6 mois de vie de côté en cash).

Si vous avez moins que ça à placer, je pense qu’il est plus simple de rester sur des etfs.

2.C’est une méthode qui reste assez passive (je fais le travail d’analyse des entreprises pour vous) mais qui demande toujours plus de temps que de l’investissement 100% en ETFs.

Il faut compter 10-15min par semaine pour lire les nouveautés + l’analyse de l’action de la semaine (texte ou vidéo) + passer son ordre sur son courtier.

Normalement c’est quelque chose de très plaisant à faire, surtout si vous vous intéressez à la bourse, l’économie, les entreprises… mais si vous n’êtes pas du tout intéressé par ces sujets là (et que vous souhaitez y passer le moins de temps possible), à nouveau les etfs seront surement plus adaptés.

3.Je suis spécialisé sur les marchés américains et je ne propose pour l’instant pas d’actions européennes éligibles au PEA.

Je privilégie les marchés américains pour 3 raisons :

Plus grand marché du monde (60% de la capitalisation mondiale).

Entreprises à rayonnement international (elles vendent partout dans le monde pas juste dans un seul pays ou continent).

Meilleures politiques de dividendes (des versements stables et croissants sur lesquels on peut compter).

Même si la fiscalité est un peu plus forte sur le compte titre, j’estime que le rendement global net d’impôts sera meilleure avec des actions américaines sur CTO qu’avec des actions européennes sur PEA.

Voilà pour le tour d’horizon, n’hésitez pas si vous avez des questions ![]()

Roman

Salut Roman, je suis en train de suivre toutes tes vidéos et ITW depuis plusieurs jours et je suis à fond dedans et je compte me lancer très bientôt dans ta formation !

Je me demandais juste s’il était possible ou non de payer la formation en plusieurs fois ?

Merci pour ton retour ![]()

Hey Lucas, merci pour ton retour !

Super content d’apprendre que mes vidéos/interviews t’ont motivé à passer à l’action niveau investissement !

Mon logiciel de formation (podia) ne propose que le règlement par mois ou par an.

J’ai décidé de ne garder que le paiement annuel car suivre le programme pendant seulement 1 ou 2 mois n’a pas beaucoup d’intérêt (il faut au moins 2-3 ans d’investissement en bourse pour commencer à voir des résultats).

Si 400€ est une somme trop importante pour toi (ou que tu as moins de 300€ par mois à investir), je te recommanderai de commencer par des etfs ![]()

Hello @roman.paillet,

Merci pour ton post (au passage, merci aussi à Finary d’autoriser cette publicité, c’est cool), intéressant !

Peux-tu stp juste nous indiquer quelle période est prise en compte pour les résultats annoncés (en sachant évidememnt que les résultats passés n’augurent rien des résultats futurs ![]() ) :

) :

Merci pour ta réponse.

David

Y a t-il par la même occasion des conseils sur quand vendre l’action d’une entreprise ? ou stop loss pour se protéger ?

ou l’objectif est absolument de toujours conserver même si gros pb ponctuel sur telle ou telle entreprise ?

Hey David, merci pour ta question !

Ces résultats concernent les actions que j’ai achetées depuis 2020.

Vu que je renforce mes actions chaque semaine en DCA (j’ai aussi beaucoup acheté en 2021-2022) il est difficile de te donner une période précise… mais mon temps médian de possession sur ces actions est de 648 jours soit environ 2 ans.

Donc :

Attention cette performance de 2 ans ne prends pas en compte le taux de change, du coup j’aime bien aussi regarder ce que me donne mon courtier IB :