Un TRI ça se calcul sans le financement ! Merci d’indiquer le détail de vos calculs

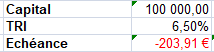

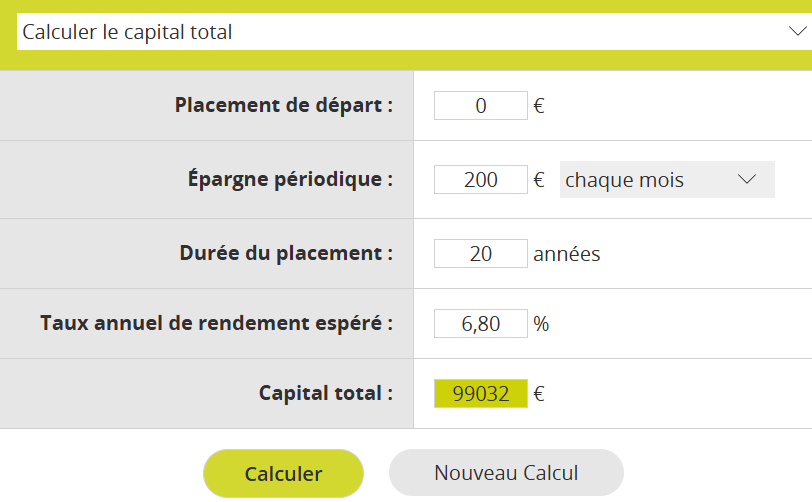

J’utilise la formule de calcul Excel VPM qui simule un livret sur lequel tu déposes un montant fixe chaque mois et rémunéré à x% sur 20 ans et ça donne pour 203€ placés par mois 6,5% d’intérêts :

=VPM(TauxInteret/12;NbEch;0;MontantTotal)

Pourquoi ne pas avoir utilisé la fonction TRI sur Excel directement ?

Quels sont vos hypothèses de flux de trésorerie ?

Je ne sais pas comment fonctionne la fonction TRI.

Mon hypothèse : versement de 200€ par mois pendant 20 ans sur un livret rapportant x% par an pour obtenir 100k€ à la fin.

Pour y arriver le taux du livret doit être autour de 6.7%.

Ah oui c’est un pas un tri mais un taux de rentabilité classique oui le calcul est correct.

Le calcul n’est pas du tout incorrect. 46k qui se transforment en 100k en 20 ans, par le biais d’un effort d’épargne de 200€ par mois, c’est clairement pas un TRI à 2 chiffres ça ! On tombe bien sûr 6,5 à 7% en faisant les bons calculs.

PS : et que les calculs soient bons ou non, à vrai dire on s’en fiche. Le fait est qu’en plaçant 200€ par mois à 6,5% pendant 20 ans, ça donne le même résultat. Moins les inconvénients d’un crédit. 6,5%, c’est en théorie assez facile à atteindre en moyenne.

On est en phase, mais par contre où trouves tu un produit qui rapporte 6,5% net ?

Certes il y a la bourse, mais c’est pas du garanti…

Attention le prix des part n’est pas garanti.

Tout comme la liquidité des parts.

Le risque n’est pas le même que la bourse. Il est différent.

Oui je parle de bourse bien sûr. 6,5% est atteignable avec un mix fonds euros / actions pas si agressif que ça.

Et évidemment que ce n’est pas garanti. Pas plus que les SCPI ceci dit ! Entre les loyers versés qui peuvent varier du tout au tout au long de l’investissement, tout comme le prix des parts, j’estime personnellement le risque des SCPI aussi grand que ceux de la bourse. Ce sont juste des actifs différents, avec des risques différents, mais du même ordre de grandeur à mon avis.

Et j’insiste sur le fait que pour le même résultat, l’emprunt envisagé dans ce post pour la SCPI est loin d’être un facteur négligeable : il y a intérêt à être sûr et certain que l’investissement sera fait sur 20 ans sans y toucher. En cas de besoin de liquidités et de remboursement anticipé de l’emprunt, la performance globale en prend un sacré coup, même au bout de 15 ans. Sans parler du fait que ça limite la capacité d’emprunt pendant toute la durée de l’investissement. Beaucoup moins de souplesse quoi.

Alors que sans emprunt en bourse, même si on récupère sa mise avant la fin, pas d’emprunt à rembourser = la performance déjà acquise ne bouge pas.

1 « J'aime »

justement non, il peut être très intéressant de solder le crédit au bout de 10-12 ans une fois les frais de souscription amortis et les intérêts déductibles s’amenuisant. Je suis pas spécialiste mais dans l’immo physique, des arbitrages de biens peuvent également être très pertinents à un moment donné. L’intérêt principal de ce type d’opération réside dans l’utilisation de l’effet de levier, c’est là qu’on trouve la perf.

tout à fait, un crédit ca engage, que ce soit en SCPI ou en immo physique (pour revenir au sujet de départ)

Je pense que non. En bourse ton ETF ou ton action peut perdre 5, 10, 30, 50% du jour au lendemain.

Qu’en est il des parts des SCPI ? Certes on est un peu échaudé avec la dernière crise de l’immobilier toute fraîche, mais avec un peu de recul on se rend compte que la baisse du prix des parts n’est pas un phénomène aussi courant qu’en bourse.

Le même problème se pose avec les dividendes, pour peu qu’on ait une stratégie d’action à dividendes.

Mais la comparaison s’arrête ici, le dividende est un surplus de bénéfices quand le loyer perçu est versé tout les mois par les locataires des biens.

Ça n’a strictement rien a voir en terme de risques. Et j’ai personnellement plus confiance dans la stabilité d’un loyer que dans la stabilité d’un bénéfice sur plusieurs années.

Certes mais on n’est pas obligé de faire un crédit non plus. On peut faire un DCA, ou tout investir d’un coup. Chacun fait en fonction de son intérêt.

Une action qui perd plus de 5% en une journée, cela arrive, 30% ou 50% aussi, c’est clair. Mais quand on investit sur le long terme en bourse, la norme est plutôt d’investir sur de gros ETFs aujourd’hui.

Et sur un gros ETF, perdre 5% en une journée cela arrive rarement, 10% et plus sur une seule journée c’est vraiment exceptionnel et cela n’arrive qu’en cas de vraie crise globale : on est bien sur une fréquence aussi rare que les crises immobilières en fait. D’ailleurs les crises Bourse / Immobilier sont malheureusement plutôt bien corrélées dernièrement : la dernière date de 2022, une année franchement mauvaise en bourse aussi, et la précédente remonte à 2008 (à voir si on compte la « crise » COVID de 2020 aussi vu qu’elle n’a duré que 2 mois).

Je rajouterais aussi cet exemple sur un autre fil de discussion :

Et toutes les documentations sérieuses que l’on peut trouver un peu partout mettent bien en avant que Immobilier vs Actions, le niveau de risque est vraiment proche.

Bref, chacun son avis, « agree to disagree ». De mon côté les chiffres que j’ai trouvé, ainsi que l’imposition pour le moment bien plus sévère en immobilier, m’en ont détourné. On verra dans 10, 15, 20 ans si j’avais raison ou pas…

Ceci dit, on perd un peu le fil de cette discussion qui est plus SCPI vs Physique que SCPI vs Actions.

Du coup tu pars du principe qu’il vaut mieux uniquement se focaliser sur la bourse et ne pas pouvoir profiter de l’effet de levier de l’immobilier ?

C’est mon principe à moi en tout cas oui. Ce n’est en aucun cas une vérité absolue, c’est plutôt ce que mes recherches et les datas disponibles m’amènent à penser. Avec un taux de crédit supérieur à 3%, des rendements SCPI qui accrochent difficilement le 7% (et sur le long-terme probablement bien moins), une imposition maximale sur les revenus, mes calculs me démontrent par a+b que la rentabilité d’une opération SCPI avec emprunt pour faire levier est similaire à une opération en bourse du même montant à investir mensuellement mais qui ne nécessiterait par contre pas d’emprunt. À chacun de faire ses propres calculs avec ses propres données.

Mais une chose est certaine : ne pas faire de grossière généralité. L’effet levier en immobilier ça peut être chouette, et c’est souvent communément admis que c’est « toujours bien ». Mais comme tout le reste, ça dépend de plein de paramètres.

1 « J'aime »

Bonjour, quand tu dit « C’est que l’immo physique bien fait peut faire en sorte d’enchainer plusieurs projets » pour toi c’est quoi de l’immobilier bien fait?

Je suis en train de me questionner sur SCPI ou immo en direct LMNP, mais j’aimerais enchaîner les biens a raison de 1 biens par ans si possible, mais je pense être bloqué par la capacité d’endettement rapidement…

Il faudrait des biens a cash-flow positif a chaque fois quasiment…

C’est bien ce que tu veux dire ?

Merci

Bonjour,

Quand je parle d’immo physique bien fait je fais référence à un projet pensé dans son ensemble:

- Achat en dessous du prix du marché (afin de faire une bonne affaire à la revente également)

- Avoir anticipé tous les frais (TF, charges de copro, comptabilité, CFE, CGA, gestion locative si besoin, PNO, etc…)

- Avoir fait une analyse de la tension locative locale et la concurrence afin de déterminer si on va galérer ou pas à trouver des locataires

- Et enfin, anticiper la fiscalité pour choisir le régime fiscal le plus adapté à sa situation (nu, meublé, frais réel, micro-bic, SCI, nom propre, etc…)

C’est tout ça un achat immo bien fait.

1 « J'aime »

Bonsoir,

Je vous remercie pour vos interventions très intéressantes. @Sam , chez qui vous vous êtes formés pour réaliser toutes les étapes d’achat d’un « bon » bien immobilier ?

J’aimerais acheter ma RP avec ma compagne mais aucune idée des procédures et nous avons peur des frais en passant par des conseillers, et de se faire rouler en passant par certains tutos que l’on peut trouver sur internet.

Merci et bonnes fêtes de fin d’années !

Fabien

Les éléments décrit sont viable pour faire du LMNP, si tu vises une RP ce sont 2 projets pensés différemment.

En RP on va chercher l’affecte pour y construire un foyer, tu vas regarder l’emplacement en fonction de tes critères à toi (distance des écoles, commerces, lieu de travail, transport, sécurité du quartier etc…). Tu vas principalement regarder le prix au m² et ta capacité d’endettement.

En LMNP c’est comme si tu vendais un produit, tu cibles une catégorie, et tu réponds a un besoin. Tu vas plutôt regarder la rentabilité et le Taux de Rendement Interne (TRI)

Si tu es totalement profane en LMNP, essaie de regarder les tops influenceur du sujet (ceux qui sont reconnus pour leur expertise réelle) et regarde s’ils ont pas fait un livre sur le sujet, ils reprendront généralement l’ensemble des grands principes.

Pour ce qui est de ta peur, c’est normal avant de se jeter dans l’inconnu sur des montants pareil, essaie de voir si tu as pas une connaissance de confiance qui a fait ce que tu veux faire et pose lui tes questions ![]()

1 « J'aime »

Je suis plus pour les SCPI.

Dans beaucoup de régions et de villes, ce n’est pas possible d’avoir les rendements et la diversification des SCPI par de l’immobilier en direct, quand on est un particulier.

De plus immobilier en direct est très chronophage. En admettant qu’on veuille consacrer du temps en plus de son travail pour gérer un ou deux biens immobiliers, cela va vite devenir impossible quand le patrimoine et le nombre de biens va grossir, et il faudra passer par une agence qui viendra rogner la rentabilité.

En SCPI, la gestion d’un patrimoine a 10000k prendra le même temps qu’un patrimoine à 100000k ou 1000000k.

1 « J'aime »