J’avais posté une synthèse de mon portefeuille il y a un moment.

Je n’ai pas de fonds de Private Equity et je ne compte pas en acquérir. L’immobilier ne m’intéresse pas et on peut lui substituer un mix d’actions et d’obligations (quoiqu’avec moins de levier), je pense que je n’aurai que ma RP à terme.

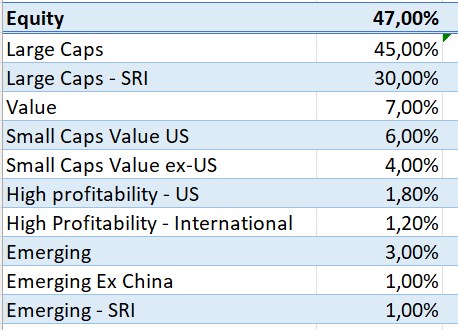

En pratique, j’ai surtout des actions et des obligations, oui. En voilà la répartition cible :

En pratique, les 3 lignes sur les émergents viennent de contraintes d’enveloppe. J’aimerais avoir uniquement la ligne ex-China dans le CTO de ma holding, mais je n’ai pas assez de cash dessus pour y loger toutes les lignes spécialisées (en gros ce qui n’est pas large caps) donc je compose avec ce que j’ai de disponible en PEA et sur mon AV. Même topo pour le small cap value international, j’ai pris du Indépendance & Expansion en PEA, mais ça dégagera dès que j’aurais assez de liquidités pour avoir des ETF spécialisés là-dessus dans ma holding. ![]()