Lorsqu’on s’informe sur l’investissement, la diversification apparaît comme essentielle. On envisage d’acheter des actions, des ETF, des cryptomonnaies, puis d’investir dans l’immobilier et d’autres sources variées. Cependant, une réflexion m’est venue :

En cherchant à diversifier constamment mes connaissances, je me retrouve avec une compréhension superficielle partout, sans connaissance approfondie dans un secteur spécifique. Je commence à remettre en question la pertinence de cette approche.

Ne serait-il pas plus avantageux d’exceller dans un domaine spécifique ?

3 « J'aime »

C’est une question assez profonde, en fait. Merci de la poser, ça m’a entraîné dans un fil de pensée qui m’a permis de réaffirmer mes priorités de manière réfléchie.

Je me dis que l’apprentissage de l’investissement est un processus infini et que les grandes décisions sont souvent celles dont les profanes parlent le moins.

Pour cette raison, en tant qu’investisseur non professionnel, je pense qu’on fait mieux de commencer comme un généraliste, en absorbant les concepts fondamentaux avant de sophistiquer graduellement chaque sous-domaine.

Evidemment, le début de ma trajectoire d’investisseur individuel n’a pas respecté ce principe. ![]() Néanmoins, si c’était à refaire, je procéderais comme suit.

Néanmoins, si c’était à refaire, je procéderais comme suit.

Je commencerais par apprendre les fondamentaux de gestion d’un portefeuille : grandes classes d’actifs négociables, leurs espérances de rendement, leurs corrélations, leur poids relatif parmi l’ensemble actifs mondiaux, le principe d’allocation stratégique, les bienfaits de la diversification et la notion d’horizon d’investissement.

A ce premier niveau, je constaterais que le sujet est fichtrement vaste et qu’il est bon de constater l’ampleur de mon ignorance avant de m’enflammer. En partant du principe que les investisseurs mondiaux ne sont probablement pas des abrutis (pour la plupart), je me dirais que répliquer les grandes lignes des actifs mondiaux en allant au plus simple n’est probablement pas idiot.

A ce stade, je verrais que mettre son portefeuille sur deux classes d’actifs fait le taf’ : 50% MSCI ACWI et 50% Global Bond Aggregate. C’est là que je regarderais ce que sont ces ETF dont on parle partout.

Je m’apercevrais au passage que les cryptos, c’est une goutte d’eau en volume dans les actifs mondiaux (tous les bitcoins valent moins que Meta, par exemple), que c’est hyper spéculatif… Bref j’en déduirais que me pencher sur cette classe d’actifs n’est pas forcément le plus urgent. Disclaimer : j’en suis toujours pas arrivé au point où je me pose vraiment la question de savoir si c’est pertinent d’en avoir.

Je me poserais ensuite la question de comment investir en pratique. Tiens, en France le PEA a l’air pas mal pour les actions, c’est écrit sur l’étiquette. Ah mince il n’y a pas d’ACWI pour le PEA. Y a un MSCI World, ça a l’air d’être sensiblement la même came, sauf que je me coupe d’une partie du marché actions, les small caps et les émergents.

Donc on je me renseignerais et comme ça a l’air compliqué et que j’ai intégré le concept fondamental que les champions d’hier ne seront pas nécessairement ceux de demain, je me dirais que je peux remettre ma décision à plus tard, vu que j’aurais quand même l’essentiel du marché actions en portefeuille.

Parallèlement, je découvrirais l’immobilier en me posant la question d’acheter ma RP et c’est un nouvel univers qui s’ouvrirait. Le locatif, les SCPI, etc. Certains vont y rester longtemps, d’autres (dont moi) vont se dire que la RP et un peu de locatif c’est cool parce que tu peux obtenir un taux de levier totalement absurde, mais que c’est quand même beaucoup plus de boulot qu’un portefeuille financier.

C’est aussi avec les questionnements sur la RP que je commencerais à me poser des questions de cashflow pour financer des projets, ce qui était encore très théorique lorsque j’avais découvert la notion d’horizon d’investissement. Je découvrirais alors la notion de duration des obligations et les vertus du fonds Euros…

Comme la plupart des investisseurs jeunes, les bons vieux livrets réglementés me permettraient souvent de gérer mes enjeux de cashflow matching. C’est aussi à cette occasion que je remettrais en question la notion d’épargne de sécurité. Tiens, si j’investissais ce cash car je n’en ai pas besoin pour financer mes projets déjà valorisés. Pourquoi m’a-t-on toujours religieusement dit de garder une grosse somme de cash sous le coude, sans me dire que ça avait un sacré coût d’opportunité ?

Et ainsi de suite, je creuserais les enveloppes fiscales et leur lien avec le rééquilibrage qui est couplé à la notion de levier fiscal. Cela me permettrait de constater que les enveloppes ne sont pas forcément ce qui va avoir le plus d’impact sur mes résultats à long terme, même s’il est bon d’optimiser lorsqu’on a atteint le niveau de sophistication où ça commence à être pertinent.

Puis je découvrirais la notion de levier financier et je resterais sur le cul en constatant dans les chiffres que choisir entre Nasdaq et MSCI World va avoir moins d’effet sur les performances de mon portefeuille que le taux de levier que je vais choisir en fonction de facteurs idiosyncratiques (revenus vs patrimoine, marge de progression salariale, âge, allocation stratégique, projets à financer, aversion au risque)…

C’est là que je commencerais à rentrer dans le monde merveilleusement pas funky de la gestion du risque dans un environnement probabiliste qui ne suit pas une loi normale… J’en arrive là pour de vrai.

Ce qui m’amènerais à m’intéresser au monde des dérivés (tout en restant un investisseur à long terme). Je commence à lorgner vers les futures pour leur capacité à fournir du levier à vil prix et les options pour obtenir un profil de risque un peu différent.

Je pense que c’est à partir de ce stade qu’il peut y avoir une réelle valeur à creuser sérieusement au sein des classes d’actifs pour affiner son allocation stratégique et envisager des allocations tactiques. Voire de constituer un portefeuille multi-stratégies.

Tu auras compris que quand je vois des discussions enflammées (et généralement pas très étayées) pour comparer les vertus d’une allocation 60% S&P 500 et 30% STOXX600 versus un MSCI World, j’ai le sentiment que certains ont la prétention de devenir experts avant même de s’être attaqué sérieusement aux fondamentaux.

Si je dois exceller dans seul domaine, ce sera en tant que généraliste de la gestion de portefeuille. C’est pas demain la veille que tu me verras faire du stock picking !

48 « J'aime »

Et désolé pour le pavé, c’est à l’écrit que je réfléchis le mieux. Si j’avais eu plus de temps, j’aurais synthétisé tout ça en un paragraphe. ![]()

2 « J'aime »

Merci d’avoir pris le temps de répondre. Récemment, je me suis plongé dans la gestion de patrimoine et partage une réflexion similaire à la tienne en entamant mes premiers investissements en bourse. Cependant, mes revenus actuels proviennent exclusivement de mon salaire, et l’absence d’un matelas de sécurité me contraint considérablement. Si j’avais une somme plus conséquente, comme 300 000 € voire 100 000 €, je comprendrais parfaitement cette approche. Cependant, est-il réellement judicieux de se diversifier avec de petites sommes, comme investir 300 € dans un MSCI World, 100 € dans le S&P 500, un peu ici, un peu là, sans oublier une réserve pour l’apport pour la maison ?

Il y a bien sûr les traders, mais il faut être prudent, ce sont des professionnels. Il existe aussi des experts de l’investissement immobilier, des entrepreneurs spécialisés, mais dans la gestion de patrimoine et la diversification, atteint-on réellement la liberté financière de cette manière ?

La situation que tu décris est assez proche de ce que je préconise, en fait. ![]()

Si ton patrimoine est encore faible par rapport à tes revenus futurs, tu as encore plus de raisons de faire simple ! Un ETF action large (ACWI ou World ou World SRI), un ETF obligataire et du cash, ou du fonds Euros (assimilable à du cash car pas de risque de baisse et un rendement compris entre celui du marché monétaire et celui des obligations diversifiées) et te voilà servi.

Pour la maison, il faut commencer par avoir une idée de l’apport nécessaire et de ta capacité d’endettement pour concrétiser ce projet. Selon l’horizon et le montant de l’apport, tu vas mettre plus ou moins d’obligations dans ton allocation.

Tu peux t’aider avec des outils de backtest simples comme Curvo ou Portfolio Vizualizer pour faire une analyse de risque basique sur des données à long terme : tu regardes quel est le pire rendement glissant historique qu’aurait eu ton portefeuille (en incluant le capital de départ et ton épargne mensuelle) sur cet horizon. Si avec ton allocation de départ ça ne passe pas, tu réduis la part d’actions pour augmenter celle des obligations et du monétaire et rebelote.

Ca te donnera une idée de l’agressivité du portefeuille que tu peux assumer sans risquer de devoir faire un trait sur ton projet immobilier.

Et fort de cette base, tu commences à investir et à augmenter ton capital… Tout en continuant à t’éduquer, ce qui te permettra d’affiner cette stratégie simple (mais historiquement efficace !). Les optimisations n’ont vraiment d’impact que si tu as un capital plus conséquent (0,2% sur 1000 € ou rien, c’est pareil). Tu pourras par exemple modéliser une certaine flexibilité sur ta date d’achat, ajouter quelques % d’actifs diversifiants par ailleurs, analyser un scénario d’investissement locatif avant d’acquérir la RP…

A aucun moment je ne parle de trading, que l’on soit bien clairs. C’est de l’investissement assez passif, mais qu’on a beaucoup potassé avant. Les vrais feignants sont ceux qui n’ont pas peur de se retrousser les manches au début. ![]()

Pour ce qui est de la liberté financière, je pense que la façon dont tu investis aura probablement beaucoup moins d’impact que ta capacité à augmenter tes revenus et à réduire tes dépenses. A moins que tu n’aies accès à des opérations non cotées à haut potentiel (par exemple dans l’entrepreneuriat ou via des stock options en travaillant dans une start-up qui va décoller), mais là le profil de risque est totalement différent.

7 « J'aime »

Je pense qu’il faut se diversifier dès le début et peu importe les sommes. (Ce n’est que mon avis personnel)

Réfléchir dès le début à son allocation stratégique en fonction de son age, appétence au risque, situation pro et perso… (ETF, Obligation, Crypto, Fond euros, Crowdfunding, SCPI…)

Tu pourrais te dire je ne peux mettre que 400 euros par mois, autant tout mettre sur mon PEA en MSCI World, il grossira plus vite que si je ne met que 200 euros et je diversifie les 200 autres euros sur autres choses mais je pense qu’il faut voir à moyen/long terme et n’avoir ses économies et investissement que sur une seule classe d’actif n’est pas bon . De plus, cela te permet si gros gain, héritage, hausse de tes revenus… d’avoir toutes tes poches ouvertes avec les sous jacents souhaités correspondants.

j’ai la chance de pouvoir investir 1000/mois, je pourrais mettre les 1000 euros sur mon PEA dans un ETF World…

J’ai fait le choix de répartir en fonction d’une allocation stratégique qui m’est propre dès le début de la mise en place de mes investissements.

500 euros sur PEA ETF world (fortuneo)

150 Crowdfunding immobilier (LPB)

100 crypto (Finary invest)

100 SCPI (Linxea Spirit 2)

50 CTO (trade republic)

100 Fond euros/Obligations (Lucya Cardiff)

Si je n’avais que 500/euros par mois je ferais pareil en divisant en 2… (peut être arrêter le CTO quand même…)

Si je reçois une grosse somme ou que mon salaire augmente, ma stratégie est claire, mon pourcentage de répartition entre les différents actifs est limpide dans ma tête, moins de ré arbitrage, mes enveloppes sont ouvertes, moins de risque de faire n’importe quoi et de vendre ou acheter sur un coup de tête… et cette diversification me rassure que d’avoir tout mon argent chez un même courtier dans 1 ou 2 classes d’actif.

ceci n’est pas un conseil mais juste ma philosophie personnelle,

A bientôt,

4 « J'aime »

Lorsque tu évoques :

C’est à ce moment que je remarque mon erreur, car selon moi, la Bourse et l’immobilier sont les deux gros secteurs où il serait possible d’atteindre l’indépendance financière. Pour l’immobilier, oui, mais en ce qui concerne la Bourse, nous parlons actuellement de gestion de notre patrimoine passif et non de stock picking ou Trading, comme tu l’as bien mentionné.

En ce qui concerne

Je n’ai pas très bien compris ce paragraphe concernant le pire rendement glissant, mais je retiens Curvo et Portfolio pour mes prochaines recherches.

Je tente également d’investir 1000€ par mois, mais cela m’impose un style de vie qui ne me satisfait pas. Les restrictions sont nombreuses, les plaisirs de loisirs sont réduits, et je doute de ma capacité à maintenir ce rythme à long terme.

Merci d’avoir partagé ta stratégie d’investissement. En ce qui concerne le crowdfunding et les SCPI, ce sont deux types d’investissements immobiliers. Pourquoi les choisir tous les deux et quelle est leur différence ?

Le crowdfunding immo on investi dans des obligations ( pret a des promoteurs ou marchands de bien) avec un sous jacent immobilier .

-

positif : rendement espéré : 8% net de fiscalite.

Court terme : moins de 2 ans. -

négatif : investissement semi passif / risque élevé 5/7, argent complètement bloqué pendant 12/ 24 mois

Scpi: on detient des parts de biens immo

Positifs: risque 2-3/7. Faible volatilité. Diversification. Loyer qui tombent trimestriellement pouvant etre recapitalisé…

Effet de levier avec credit.

Négatif : rendements espérés 4/5% net de fiscalité. Investissement sur 10 ans min. Frais d entree à amortir . Vigilance sur liquidité des parts si detenu en direct…

Ce sont les grandes généralités avec beaucoup de cas particuliers. Je ne rentre pas ds les details.

Bref, 2 mondes completements differents qui on un seul point commun : le mot immobilier dans leur nom.

Chacun à ses avantages/points de vigilance mais qui à mon sens méritent d etre ds une allocation.

Crowdfunding : entre 5- 15%

Scpi: 10-25%

En Bourse, tu vas accélérer ton indépendance financière, mais à un moment il te faut quand même réunir du capital pour pouvoir l’investir. ![]()

L’immobilier, c’est une stratégie qui m’a l’air assez répandue, mais j’ai l’impression que c’est un second boulot pour ceux qui choisissent cette voie.

Il y a plusieurs façons de mesurer le risque, pour des usages différents.

Le drawdown (valeur max - valeur au fond du trou) est pratique pour tester sa sensibilité au risque : imagine que tu as 100 k€ d’actifs. Pendant un an, tu les vois baisser presque tous les jours. Au bout de quelques mois, ils ont fondu à 50 k€ (2008). Un an plus tard, c’est péniblement remonté à 55 k€ : est-ce que tu es certain que tu n’aurais pas paniqué et tout vendu à un moment ? Et si la réalité était pire, avec -90 % sur deux ans (1929) ?

Les rolling returns dont je parlais : on regarde toutes les tranches de x années consécutives dans le passé et on voit les résultats. De 2005 à 2010, -17% annualisés ; de 2006 à 2011, -29%, de 2007 à 2012 , +3%, etc. Ton pire retour à 3 ans glissants est ici de -29% (plus l’horizon est long, plus les nombres sont hauts). Ca te donne une idée du pire qui pourrait se passer sur ta période d’investissement. Très pratique pour savoir si pourras financer un projet important pour toi, même si la pire configuration de l’histoire se reproduisait.

4 « J'aime »

" m’impose un style de vie qui ne me satisfait pas "

Je dirais une seule chose : on a qu’une vie… alors n’investi que 500 euros par mois ( au lieu de 1000) et fait toi plaisir…

2 « J'aime »

crowdfunding, les fonds sont bloqués et remboursés avec intérêt à l’échéance.

SCPI, vos fonds sont progressivement redistribués avec intérêt, vous permettant d’investir tout en recevant un revenu régulier.

Les SCPI semblent intéressantes.

En ce qui concerne le drawdown et les rolling returns, c’est de l’analyse technique ou fondamentale? Est-ce crucial pour ma formation ou plutôt optionnel ? Vos informations me font vraiment trop réfléchir. ![]()

Aucun des deux. ![]()

Il s’agit d’un backtest, c’est-à-dire qu’on étudie l’évolution du portefeuille dans le passé pour avoir une idée des pires tuiles qu’il a affronté. Cela permet d’estimer comment le portefeuille pourrait se comporter à l’avenir. Par exemple, l’histoire a montré qu’un portefeuille 100% actions pouvait se prendre des bouillons beaucoup plus prononcés qu’un portefeuilles diversifié entre actions et obligations. On peut alors faire l’hypothèse que le prochain gros bouillon sera du même ordre de grandeur que le le pire bouillon de l’histoire.

C’est des concepts incontournables, je pense. Tout comme les grandes métriques d’évaluation d’un portefeuille (Sharpe, Ecart type, Rendement) que tu ferais bien d’aller checker si tu ne les connais pas déjà. ![]()

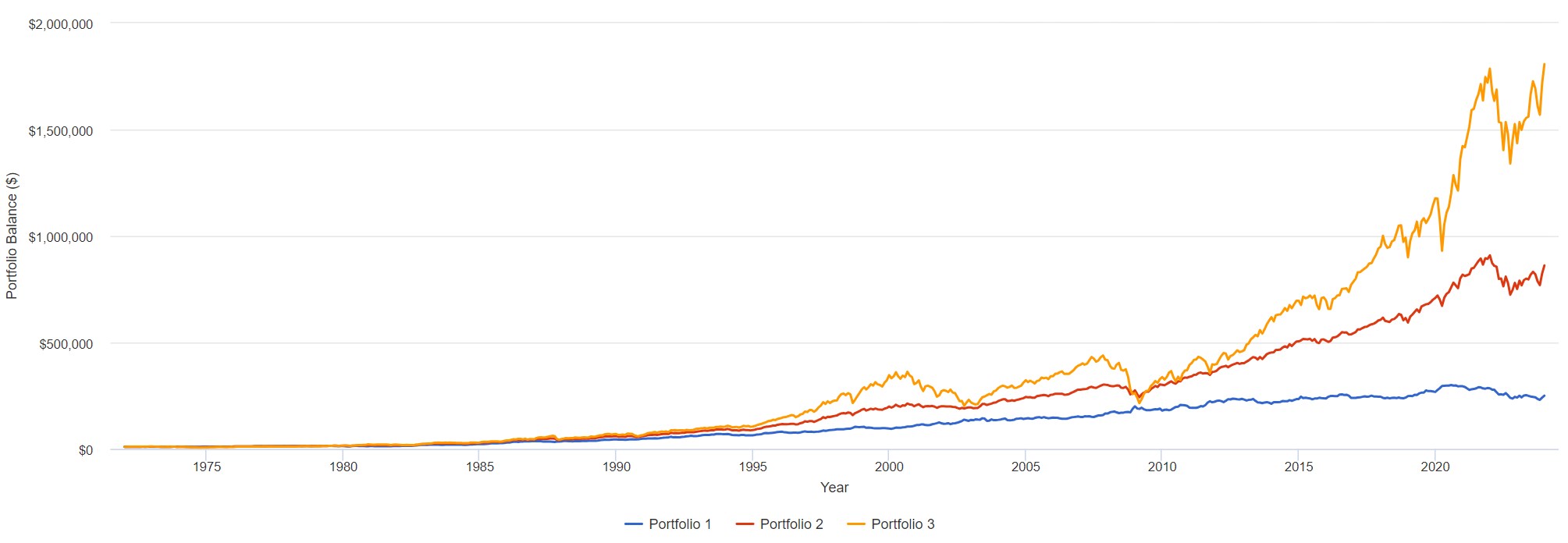

On présente souvent des courbes long terme de ce genre :

En jaune 100% actions (S&P 500), en bleu 100% obligations (Trésor US, 10 ans), en rouge un mix 50/50 (en rééquilibrant tous les ans).

Trop bien les actions, hein, faudrait être con pour acheter des obligations, non ?

Mais on oublie souvent de préciser ça :

C’est les mêmes portefeuilles, mais sur un horizon différent.

10 ans, ce n’est pas anecdotique dans une vie, pendant lesquelles un portefeuille 100% actions n’a pas été un gage de succès. Si tu veux mon avis, il faut un sacré mental pour rester investi 100% actions quand même papy t’a mis la misère avec son fonds Euros.

Evidemment, si ta capacité d’épargne croît avec le temps et que tu continues d’avoir un gros taux d’épargne, les deux grosses bananes actions des années 2000 sont beaucoup moins handicapantes.

C’est les mêmes portefeuilles avec 1 k€ de capital de départ et 500 € d’épargne mensuelle. Là tu vois que c’est ton effort d’épargne qui fait l’essentiel du taf sur les 6/7 ans du début.

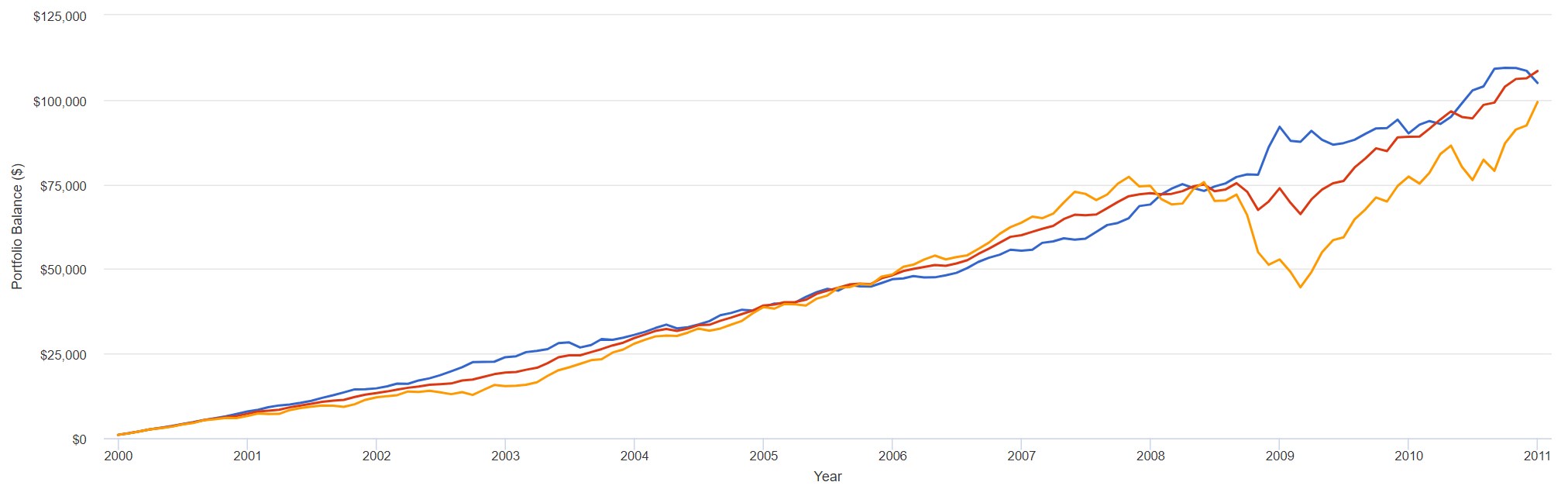

Et si on regardait ce qui s’est passé sur 15 ans ?

On voit que le portefeuille action repasse en tête, mais que le 50/50 tient encore vachement bien la rampe. Il a amorti tous les gros chocs, notamment celui de 2008 où on commençait à avoir un peu de blé, tout en proposant une performance pas dégueu (supérieure à la moyenne des deux autres alors que c’est l’allocation 50/50 !).

C’est ça la vraie diversification, celle entre classes d’actifs significativement différents. Celle qui fait qu’au pire du pire tu dormais encore car ton portefeuille (8 ans d’économies !) n’était qu’à -20% au lieu de -50%. C’est ce genre de diversification qui impactera probablement plus ton futur financier (et ta sérénité) que de prendre 10% d’actions émergentes ou 10% de Nasdaq en plus du MSCI World.

Et il y a plein d’autres optimisations, mais tu découvriras ça quand tu seras passé au level 3. ![]()

10 « J'aime »

Très compréhensible, la signification du 60/40 m’est enfin claire. Après des recherches, j’ai découvert des ETF d’obligation, notamment le Lyxor PEA ObligEuro UCITS ETF, éligible au PEA. Dois-je choisir mes obligations par analyse ou suivre un modèle de MSCI World comme pour l’ETF? Diversifier semble plus prudent finalement, offrant un rendement peut-être moins élevé mais plus stable.

Je te remercie pour cette conversation enrichissante et le soin que tu as apporté à tes rédactions. ![]()

1 « J'aime »

J ai vu une vidéo qui expliquait que le modèle 70/30 optimisait le ratio de sharpe

Tu as saisi l’idée : le 60/40 a historiquement bien performé avec un risque raisonnable, mais ce n’est pas une garantie que ça se passe toujours crème. Il était bof en 2022 par exemple (mais c’était le cas de la plupart des portefeuilles). Ce n’est pas pour rien que c’est le portefeuille canonique des américains !

Le 40/60 est intéressant lui aussi. Il a un ratio de Sharpe très élevé (compromis rendement/risque). C’est un bon candidat pour recevoir du levier, mais c’est une autre histoire.

Maintenant, pour ce qui est des modalités d’investissement pratiques, tu peux étudier 3 options :

- Le PEA est très chouette pour les actions, mais il n’y a qu’un seul actif obligataire (et généralement un fonds monétaire) dessus. L’ETF Amundi PEA Obligations d’Etat est un petit fonds, il ne couvre que l’Europe donc ça me semble une solution imparfaite. Après, je crache pas dessus, loin de là ! J’en ai beaucoup sur mon PEA pour des raisons tactiques (limiter temporairement les risques de baisse sur cette enveloppe afin de garder de la liquidité).

- Tu peux aussi avoir tes obligations en AV, sur un mix fonds Euros (très bon compromis rendement/risque, vu que le risque est négligeable) et fonds Obligataire (à voir selon les AV). Ca te laisse plus de latitude dans le choix du support obligataire et ça te permettra de faire tes rééquilibrages sans fiscalité.

- Tu peux aussi envisager une combo PEA / CTO pour mettre les obligations en CTO. Tu auras de la fiscalité pour faire tes rééquilibrages Obligations > Actions, mais en contrepartie ça te donnera accès au levier (futures) si un jour tu t’intéresse au levier.

Après, vu que tu commences, la fiscalité n’est pas un enjeu si important que toi pour les premières années. Cf. les simulations, au début c’est l’épargne qui fait l’essentiel du boulot : il y a peu de plus-values (en %) dans le portefeuille, donc même si tu te les fais taxer au max (30% des PV) il n’y a pas d’écart majeur avec du PEA (17,2%).

Bref, à ce stade, il est plus important de commencer à investir que d’optimiser l’enveloppe. Tu peux changer d’avis dans 1 an lorsque tu te seras forgé une conviction et ça ne te retardera pas beaucoup dans l’accumulation de ton capital !

1 « J'aime »

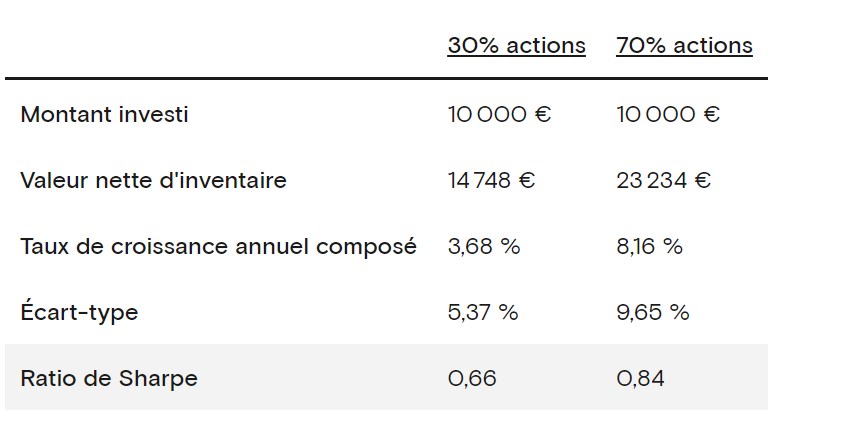

C’est le modèle 30% actions, 70% obligations, oui.

L’optimum a varié au cours de l’histoire, mais globalement les portefeuilles à fort ratio de Sharpe ont une grosse part d’obligations.

Au stade où j’en suis dans mes réflexions, je tends vers un portefeuille dans les 35 à 40% d’actions, mais un levier conséquent. A ne pas reproduire à la maison avant d’avoir beaucoup creusé la question. ![]()

Le gars parlait de 70% actions. La méthode d Édouard Petit est basée sur tackers indiciels et fonds euros

« Le gars » aurait précise l’horizon sur lequel il constate ça ? Le ratio de Sharpe peut être assez volatil sur une courte période. Mais il discute peut-être du Sharpe dans le cadre d’une stratégie à allocation dynamique, je n’ai pas le contexte.

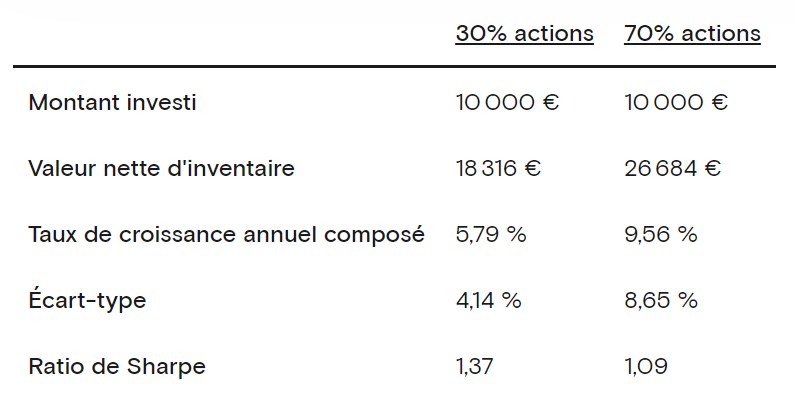

La preuve en chiffres.

Depuis 1985, avantage Sharpe aux obligs :

Depuis 2013, avantage aux actions :

De 2011 à 2022 avantage aux obligs :

En 2022, on a connu le pire crash obligataire de l’histoire. Pas étonnant que le Sharpe des portefeuilles à obligations fasse la gueule sur une simulation à court terme.

Sur des durées plus conséquentes, le ratio de Sharpe est généralement supérieur pour les portefeuilles contenant beaucoup d’obligations, mais ceux-ci ont des rendements globalement inférieurs. A rendement plus élevé, risques plus élevés, comme d’ hab.

En soi, je n’ai rien contre un portefeuille 70% actions, hein. C’est plus ou moins ce que j’ai en portefeuille net (mais rapporté au brut j’ai un peu moins de 50%). Dans une certaine mesure, on peut avoir à la fois un rendement solide et une volatilité modéré. ![]()

Voici le lien Vincent

2 « J'aime »

J’ai compris que les actions sont perçues comme plus risquées que les obligations. Toutefois, selon les graphiques que tu m’as présentés, privilégier les actions plutôt que les obligations semble contre-productif au vu de sa croissance particulièrement faible. La méthode 60/40 est bien respectée, et après que @vincent.p ai mentionné le 30/70, il semble logique de conclure que le compromis optimal serait le 50/50.

Vous en pensez quoi ?

En ce qui concerne l’exposition aux obligations via le fonds euro, aurais-tu une plateforme à recommander ?