Les ETF obligataires larges sont construits peu ou prou comme les ETF actions : tu pondères par le montant total des obligations émises par chaque acteur (après avoir passé quelques filtres, le plus important étant le filtre Investment Grade - les notes des émetteurs, genre AAA & co.). Comme les émetteurs proposent des obligations de différentes maturités (par exemple remboursement dans 3 mois, 1 an, 2 ans, 5 ans, 10 ans, 20 ans…) tu vas retrouver ce panachage.

Donc oui, un ETF va prendre de nouvelles obligations lorsque les précédents arrivent à échéance (et aussi à chaque versement de coupon), avec le taux de marché au moment du renouvellement.

Les performances réalisées d’un actif sont la somme de ses distributions (= les coupons) et de ses variations de prix. Entre 2019 et 2024, il y a eu 2022 où la valeur des obligations s’est pris la plus grosse banane de l’histoire (remontée rapide des taux). Donc normal que ces fonds fassent la gueule. Au fur et à mesure que le temps va passer, les prix des obligations qui s’étaient fait démolir vont converger vers leur valeur nominale (en gros le capital remboursé).

Pourquoi ? Imagine que tu détiens une obligation à 1 an de 100€ en nominal à 1% de taux d’intérêt. Demain, je me mets à proposer des obligations de 100€ à 10% de taux d’intérêt. Tu crois qu’il existe un abruti qui va payer 100 pour ton oblig (qui va lui ramener 101 € dans un an), alors qu’il peut avoir 110€ en un an en achetant la mienne (soit 10€ de PV) ?

Bien sûr que non. Donc si tu veux écouler ton obligation, il va falloir que tu baisses son prix à ~91,82 € (l’acheteur récupèrera 101 € moins les 91,82 qu’il a payés, soit 9,18 €. Exactement comme s’il avait acheté pour 91,82 € d’une oblig à 10%.

C’est le plus du à éliminer, on l’a tous à des degrés divers.

Lorsque tu investis sur du long terme, il n’y a pas de notion de contexte « défavorable ». C’est exactement comme le market timing. Les fondements théoriques (= comprendre scientifiques) qui font que ça ne marche pas sont fichtrement solides. C’est contre-intuitif car on voit les prix bouger dans tous les sens, mais dans la pratique les marchés sont rudement efficients.

Les investisseurs essaient d’anticiper les événements futurs en faisant tourner des modèles plus ou moins sophistiqués et en collectant de l’information qui ne s’est pas encore beaucoup diffusée pour savoir à quel prix ils sont prêts à acheter (= quel rendement ils espèrent du marché). Ces prévisions d’évolution des taux d’intérêt sont donc intégrées rapidement au prix de marché : ceux qui ont des éléments pour penser que ça va monter vont acheter, faisant ainsi monter les prix. Ils continuent tant que les coûts de transaction et de financement font que le prix est proche de leur estimation… Beaucoup de monde joue à ce jeu de collecte d’information et c’est certain que c’est ni toi ni moi qui auront la meilleure estimation.

On ne le répètera jamais assez, mais les rendements futurs dépendront d’événements que l’on ne peut pas estimer de manière fiable maintenant. L’estimation la plus fiable dont on dispose actuellement de ce qui va se passer sauf imprévu est celle qui est traduite dans les prix des actifs (au moins pour ceux qui sont liquides). Les rendements passés nous renseignent sur l’espérance de rendement, aucunement sur le rendement qui sera effectivement réalisé.

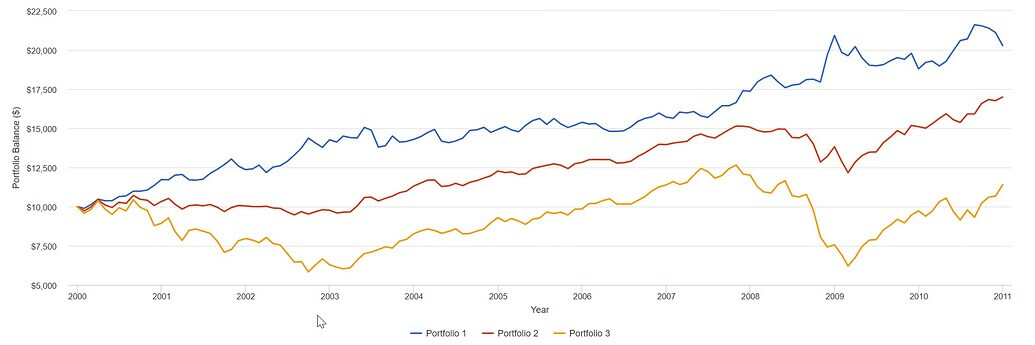

Les 20 prochaines années seront peut-être similaires à ça :

En jaune : 100% MSCI World. En bleu : 100% obligations d’état. En jaune : un mix 50/50.

Bref, à aucun moment on ne peut savoir si la situation de réinvestissement est favorable ou pas.