@Alex138, vous m’avez titillé avec ces chiffres, et j’ai eu besoin de me repencher sur la question du coup, de peur de passer à côté de quelque chose. Car effectivement vos chiffres sont plutôt parlants. Je me suis donc comme vous reconnecté sur la page de simulation de Louve Invest, puis je les ai contacté à nouveau par téléphone pour un échange plus concret, en partant exactement de votre simulation.

Il s’avère que votre simulation contient une énorme erreur quant aux tranches marginales d’imposition (TMI), qui fausse complètement l’ensemble de la simulation.

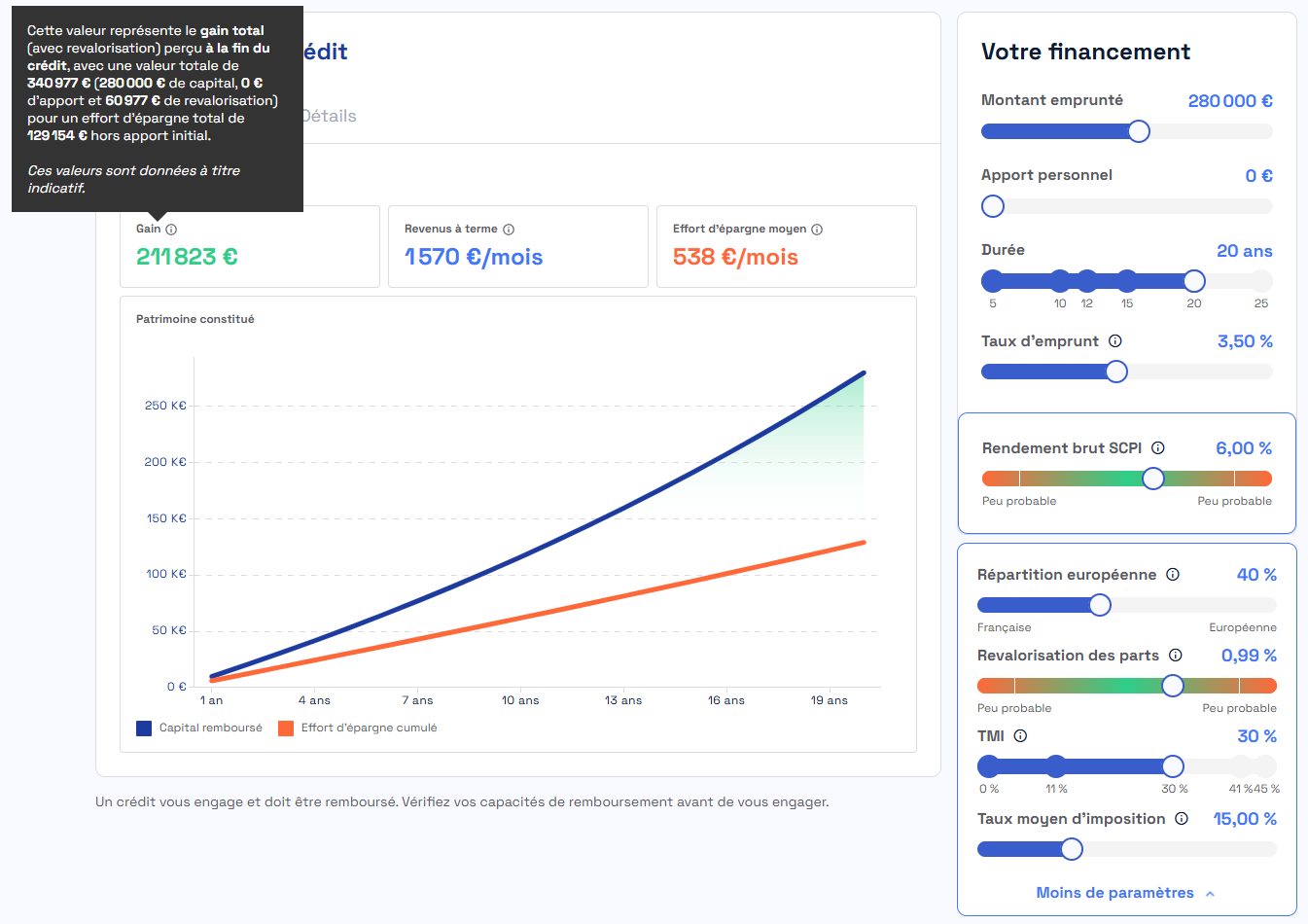

Vous avez établi dans votre simulation une imposition moyenne de 15%, ce qui est cohérent (et c’est d’ailleurs ce qui avait été fait aussi dans ma précédente simulation, ne pas confondre taux d’imposition moyen et TMI). Par contre, voir ci-dessous, je ne comprends pas pourquoi le paramètre « TMI » n’apparaît pas chez vous, le conseiller de Louve Invest non plus d’ailleurs, mais il était clairement défini sur « 0% » dans votre cas. Voir ci-dessous la capture d’écran (à peu de choses près, on retrouve en effet votre simulation précédente si la TMI est à 0%) :

Corrigeons cette erreur et passons donc la TMI à 30%, ce qui correspond à l’immense majorité des cas des foyers imposés en moyenne à 15% :

La somme finale est toujours de 340 977€ nets. Mais l’effort d’épargne mensuel augmente de 75% (538€ par mois).

Sur PEA, en investissant 538€ mensuellement pendant 20 ans et après impôts de 17,2% (certes si l’imposition ne change pas, mais on pourrait dire pareil sur les revenus immobiliers à vrai dire), on obtient une somme de 388 953€.

DIFFERENCE A L’AVANTAGE CLAIR DU DCA SIMPLE SUR LE SP500 PAR RAPPORT A UNE SCPI A CREDIT. En partant d’une même situation, sans le moindre apport.

Je maintiens donc mes propos : pour un résultat un peu plus satisfaisant, plus simple, et surtout sans crédit sur le dos, la bourse semble, au vu du passé (ça peut changer), bien mieux adaptée à un investissement que la SCPI à crédit, même sans aucun apport. Attention, le levier est parfois un leurre.

Je précise également que d’autres paramètres de votre simulation, que je n’ai pas modifié ci-dessus, m’ont été annoncé comme très optimiste aujourd’hui par le conseiller de Louve Invest au téléphone (qui pourtant ne semble pas avoir pour intérêt d’être pessimiste s’il veut vendre des SCPI) :

Irréaliste sur un emprunt pour SCPI sur 20 ans selon eux, à moins d’un dossier exceptionnel et d’un patrimoine très conséquent pour appuyer ça (ce qui dans ce cas limite l’intérêt d’un investissement à levier en SCPI, si on a déjà plus de 10 fois en capital la somme souhaitée en levier). Un taux d’environ 3,80%-4% actuellement est bien plus réaliste pour ce type d’opération.

Idem, selon leurs propres dires, c’est très optimiste. Ils misent plutôt sur 0,5%.

En corrigeant ces paramètres, on accentue encore un peu plus le bénéfice du DCA simple sur SP500 par rapport à un investissement SCPI à crédit.