Comme j’arrive en phase de consommation de capital, se pose la question de réallocation. Ayant investi avec une bonne appétence pour le risque, j’ai beaucoup de mal avec les conseils classiques de réduction du risque en phase de consommation. On comprend bien la raison réduire l’exposition aux séquences de risque. Mais de combien, il y a cette fameuse formule %risque = 100- age du capitaine et tous les dérivés comme la « life strategy » Ma frustration c’est que même en phase de consommation je veux continuer à faire progresser mon capital et pourquoi devrais je minimiser les séquences de croissance comme 2023/2024. J’ai par ailleurs toujours privilégié des allocations dynamiques qui sont plus en phase à la fois avec la dynamique macroéco et les tendances de marché. Donc je recherche une stratégie allocation dynamique avec du rendement, autour de 10% annuel et un max drawdown de moins de 15%. Je trouve cette approche plus éclairante que juste utiliser la stratégie avec le sharpe ratio le plus élevé.

Le site allocatesmartly est un super site pour avoir un aperçu de différente stratégies d’allocation. Je me suis amusé à classer les 93 strategies présentées.

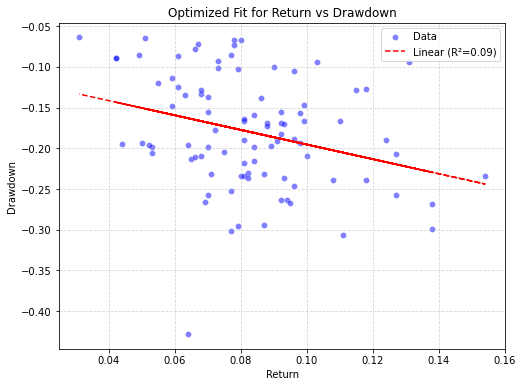

Constatation #1 La corrélation rendement/max drawdown est bien entendu présente, moins de rendements, moins de drawdown, mais pas si forte, R2 = 0.09

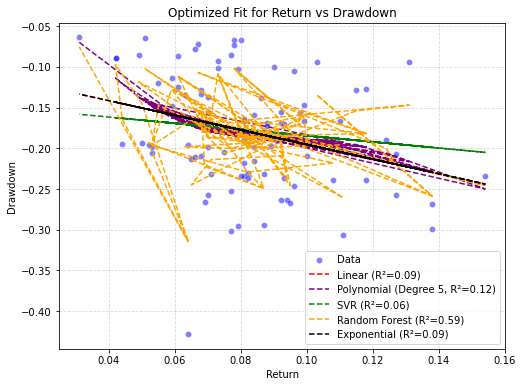

Le meilleur fit avec Random Forest with R²=0.59

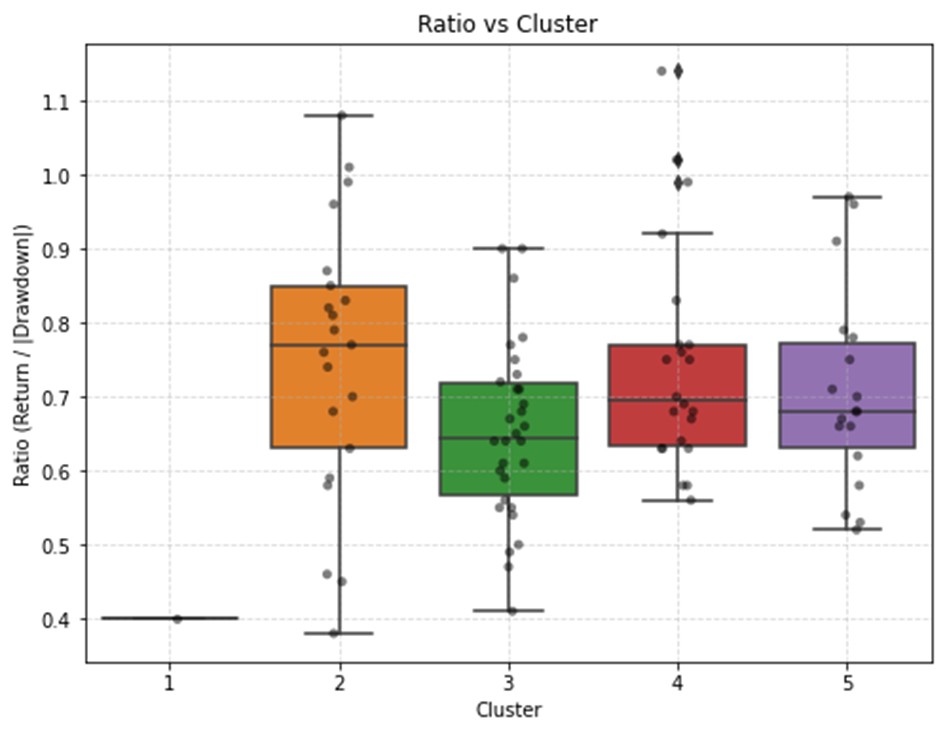

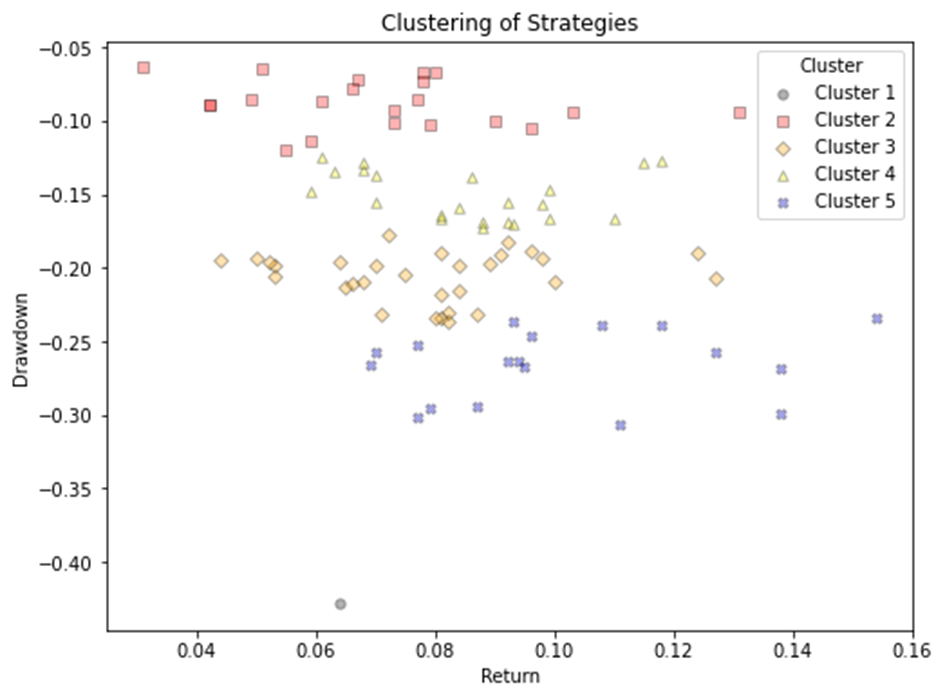

J’ai ensuite utilisé un module de classification statistique « Random Forest » pour regrouper les strategies en 5 clusters en fonction du rendement et du drawdown

Constatation #2, le facteur discriminatoire est le drawdown et non le return. Les clusters sont organisés en bande en fonction du drawdown avec le max drawdown cluster (cluster 4) sous la bande de -0.25 environ et le min drawdown cluster sous la bande de -0.10 environ. A noter le cluster 5 qui correspond à la stratégie Faber’s Ivy Portfolio, une stratégie difficile à suivre pour un investisseur individuel (étant donné la nature des supports utilisés, je pense par ailleurs qu’il y a un vrai problème pour mesurer cette stratégie)

Pour revenir à mon objectif initial assurer du rendement tout en minimisant le drawdown, il faut bien entendu privilégier les stratégies du cluster 4. Voilà la liste

| Strategy | Return | Ratio | Drawdown | Cluster |

|---|---|---|---|---|

| Link’s Global Growth Cycle | 0.118 | 1.14 | -0.127 | 4 |

| Hybrid Asset Allocation – Simple | 0.11 | 1.02 | -0.166 | 4 |

| Financial Mentor’s Optimum3 | 0.115 | 0.99 | -0.129 | 4 |

| Meta Strategy | 0.086 | 0.92 | -0.138 | 4 |

| Adaptive Asset Allocation | 0.098 | 0.83 | -0.157 | 4 |

| Stoken’s ACA - Daily [Dynamic Bond] | 0.092 | 0.77 | -0.169 | 4 |

| Defensive Asset Allocation | 0.081 | 0.77 | -0.166 | 4 |

| Optimal Trend Following | 0.088 | 0.76 | -0.169 | 4 |

| Stoken’s ACA - Monthly [Dynamic Bond] | 0.092 | 0.75 | -0.155 | 4 |

| Permanent Portfolio | 0.07 | 0.75 | -0.156 | 4 |

| Vigilant Asset Allocation – Aggressive | 0.093 | 0.7 | -0.17 | 4 |

| Faber’s Global Tactical Asset Alloc. - Agg. 3 | 0.099 | 0.69 | -0.147 | 4 |

| Livingston’s Papa Bear Portfolio | 0.099 | 0.68 | -0.167 | 4 |

| Faber’s Global Tactical Asset Alloc. - Agg. 6 | 0.084 | 0.68 | -0.159 | 4 |

| TrendYCMacro | 0.081 | 0.67 | -0.164 | 4 |

| Efficiente Index | 0.068 | 0.64 | -0.133 | 4 |

| Classical Asset Allocation – Offensive | 0.07 | 0.63 | -0.137 | 4 |

| Faber’s Sector Relative Strength | 0.088 | 0.63 | -0.173 | 4 |

| Faber’s Global Tactical Asset Alloc. 13 | 0.061 | 0.63 | -0.125 | 4 |

| Glenn’s Quint Switching Filtered [Dynamic Bond] | 0.068 | 0.58 | -0.128 | 4 |

| Composite Dual Momentum | 0.063 | 0.58 | -0.135 | 4 |

| Robust Asset Allocation – Aggressive | 0.059 | 0.56 | -0.148 | 4 |

Clairement les 3 premiers sortent du lot avec un rendement >10% et j’ai commencé à reproduire les algorithmes de ces 3 stratégies, ce qui me permet de mieux les comprendre et de jouer aussi avec différents paramètres. La difficulté d’appliquer ces stratégies c’est de trouver une correspondance de supports « dans la vraie vie » avec les supports originels testés par l’auteur de la stratégie. Les supports sur mon AV, CTO, PEA correspondent rarement à ceux testés dans les backtests reportés. En reproduisant les algorithmes je peux backtester avec les supports réels à ma disposition et vérifier si oui ou non la stratégie est toujours valide dans l’univers qui m’est disponible. Je posterais sur la réplication de ces 3 stratégies.

constatation #3

Et pour finir a visualisation de pourquoi le sharpe ratio n’est pas le meilleur indicateur pour choisir une stratégie