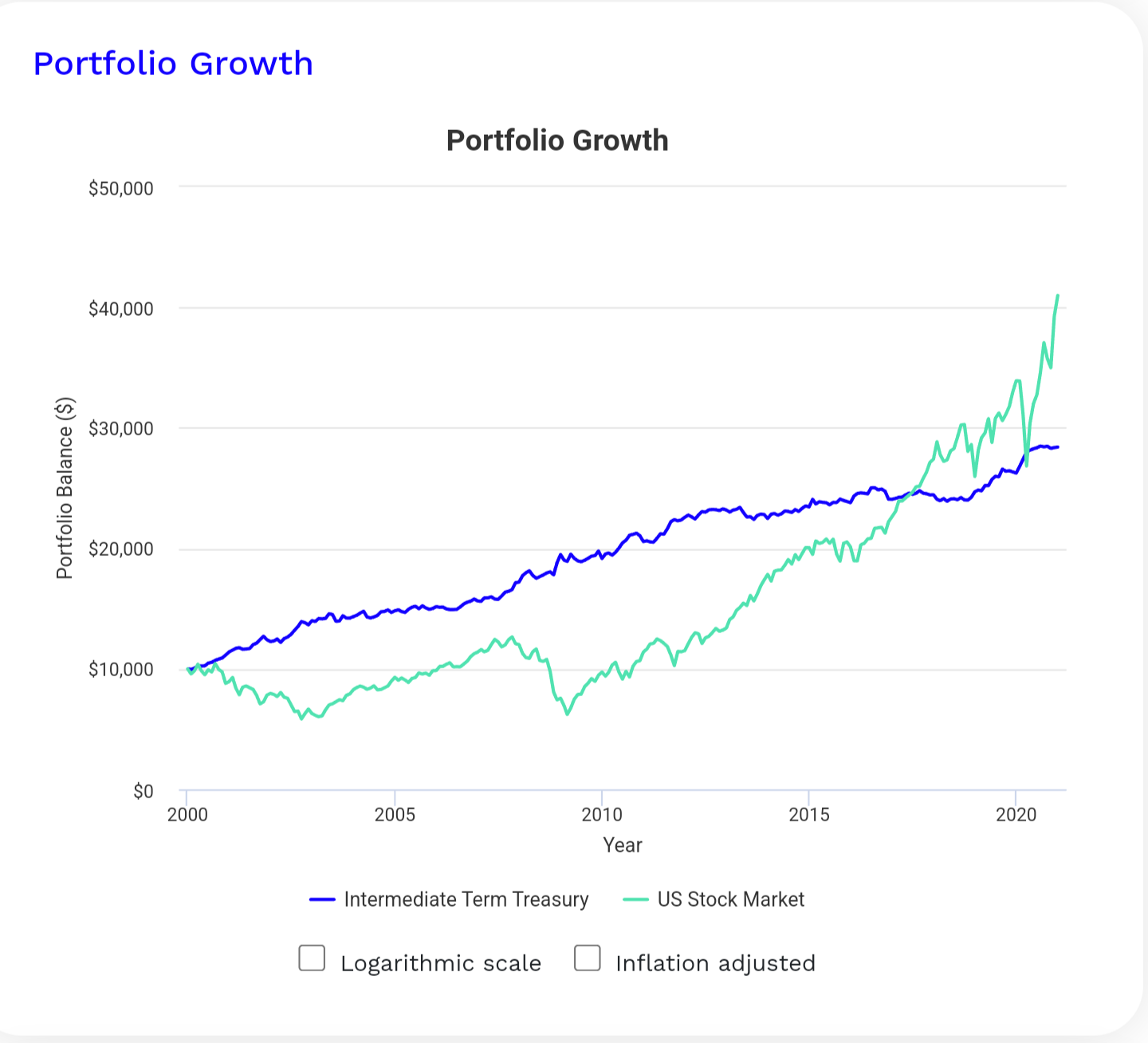

Pour une « bonne » allocation long termes on parle souvent d’avoir une partie d’obligation pour stabiliser son portefeuille en cas de krach sur les actions.

Problème : j’ai recherché plusieurs ETF obligation plutôt généralistes et je vois que les cours sont catastrophiques (sans parler des rendements)… ça ne donne pas du tout envie.

Donc je me dis qu’à côté d’ETF actions, SCPI etc. autant avoir un bon fonds euro à 3% dans une AV.

pour la partie sécurité (après LA et LDDS).

Qu’en pensez vous ?

Si vous connaissez de bons ETF obligation, je suis preneur (on ne sait jamais).

En se basant sur un panier d’obligations à peu près représentatif du marché obligataires (donc des obligations d’états, d’entreprises et de différentes maturité), on voit que celui-ci a progressé en :

2023 : entre +5,5 % et +6 %

2024 (YTD) : entre +2,5% et +3 %

Les fonds obligataires datés proposent également des performances tout aussi intéressant.

Donc de là à a dire catastrophique, je partage pas trop ce point. Cela reste une classe d’actifs de diversification intéressante dans un portefeuille.

(Bien sûr 2022 a été une année catastrophique, mais comme pour toutes les classes d’actifs )

les obligations a tres long terme sont par nature très sensible à la variation des taux d’intérêt. Ils ont pris très cher avec les remontées brutales et successif des taux d’intérêt. Et contrairement aux obligations a maturité plus court terme il y a une inertie beaucoup plus importante.

Pourtant, si tu dezoomes dans le temps, c’est une classe d’actifs obligataires qui propose des performances importantes.

Pour revenir a des exemples, j’invente pas l’eau chaude :

iShares iBonds Dec 2026 Term $ (existe aussi à échéance 2027, 2028…)

iShares Core Global Aggregate Bond (panier d’obligations de différentes type et de différentes maturation)

Sinon tu peux aussi regarder les Treasury Bond à maturité plus réduite :

iShares $ Treasury Bond 7-10yr UCITS ETF USD (Acc)

iShares $ Treasury Bond 3-7yr UCITS ETF USD (Acc)

Encore une fois les performances sont pas folles, mais on peut observer leur pertinence dans un portefeuille pendant les crises où là, on est content d’en avoir eu.

Merci pour ces précisions c’est beaucoup plus clair.

Néanmoins, contrairement aux ETF action assez faciles à comprendre je trouve que les ETF obligation sont plus compliqués à appréhender et celui qui a pris l’ETF TLT en ce disant c’est safe c’est de l’obligataire US doit avoir des surprises en ce moment.

A mon niveau je vais plutôt rester sur du fonds euro ou compte à termes qui est finalement l’équivalent mais « clé en main » sans surprise sur la performance.

Je me posais justement la même question que toi récemment, et j’étais en pleine recherche pour mieux comprendre l’utilité des ETF obligataires dans un portefeuille.

D’après mon analyse, les ETF obligataires semblent présenter une corrélation positive avec le marché des actions en termes de fluctuations de valeur. Bien qu’ils investissent dans des obligations, leurs prix peuvent varier fortement en fonction des conditions économiques et des mouvements des taux d’intérêt, tout comme les actions. Cette corrélation signifie que les ETF obligataires peuvent être aussi volatils que les actions, contrairement aux obligations détenues directement qui offrent une sécurité plus stable avec un capital garanti et des coupons fixes si elles sont conservées jusqu’à l’échéance.

En effet, pour sécuriser une partie de ton portefeuille, je pense que les fonds euros ou les Comptes à Terme sont des options plus fiables. Ils garantissent le capital et offrent des rendements plus stables, sans la volatilité que l’on observe parfois avec les ETF obligataires.

Même conclusion ici, avoir de l’obligataire sous forme d’ETF semble relever du dogmatisme, performance désastreuse, rendement quasi équivalent à du cash (monétaire).

Les seuls trucs qui fonctionnent à peu près sont les fonds obligataires datés, ou les produits structurés avec des obligations « callable », mais vu le bordel sur les taux depuis quelques années je privilégie le cash / ultra short pour la partie « sécuritaire » du PF, voir des fonds euros récents qui ont pu acheter des oblis LT pas chères avec gros rendement.

J’ai bien des ETFs genre AGG mais clairement ça ne sert pas à grand chose, en tous cas en ce moment.