Hello @pierrerobert111_fina

Pour ma part, mon broker est ETrade.

Dans mon post ci-dessus, je me posais la question concernant les plus-values et j’ai eu la réponse il y a quelques jours.

C’est bien ce que je pensais:

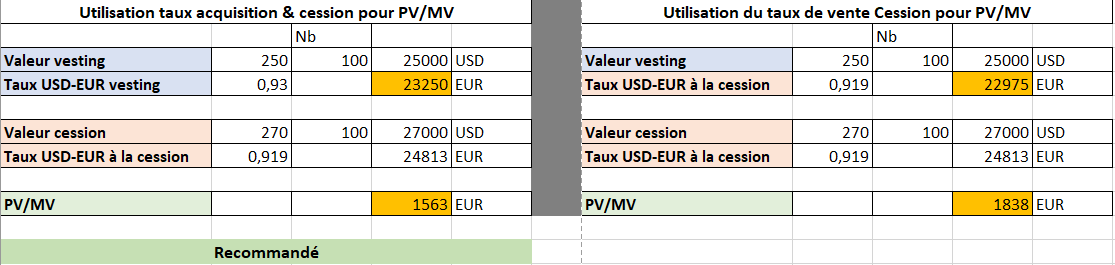

- Le calcul de la plus-value est relatif au moment du sell-to-cover et donc du vesting.

En ce qui me concerne, ETrade nous aide pas mal à calculer.

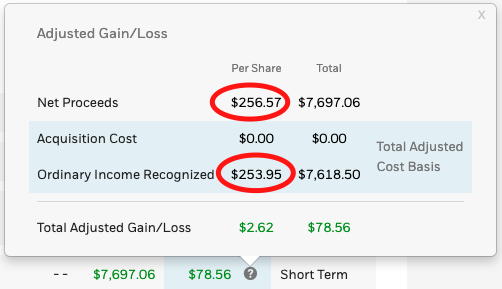

Si tu es sur ETrade, tu vas sur la page « Gains & Losses » et tu filtres sur l’année que tu souhaites, ETrade te sort tout ce qui a été vendu au cours de l’année.

Ensuite, tu peux en apprendre davantage en cliquant sur le point d’interrogation.

On peut voir que la partie « Ordinary Income Recognized » est le prix de l’action lorsque ton vesting/sell-to-cover a eu lieu pour la partie d’action que tu as débloquée.

Si tu vends ces actions-là, le point relatif de calcul des plus-values sera ce montant-ci, en l’occurrence dans l’exemple 253.95$ l’action.

Une fois que tu as ce montant, tu peux calculer les plus-values ou moins-values avec ton prix de vente des actions. Ici, dans l’exemple, il y a une plus-value d’environ 78$ à déclarer. Ensuite 30% de ces 78$ vont être pris par les impôts (flat-tax).

À noter que pour la déclaration d’impôt, il faut également convertir en euros avec le taux du jour de la vente des actions. Il faut apparemment prendre le taux du jour de la Banque de France.

C’est également bien fait sur ETrade, le fait que tu peux vendre tes actions en fonction de tes dates de vesting:

- Toutes tes actions ne sont pas mélangées ensemble.

Ainsi, tes actions que tu as vest il y a 6 mois ne sont pas mélangées avec celles que tu viens de vest la semaine dernière.

C’est pas mal pour anticiper la fiscalité et se faire une stratégie d’optimisation fiscale.

J’espère que cela pourra t’aider, et surtout que tu es sur ETrade. En réalité, je ne connais pas d’autres courtiers pour RSU.