J’ai mon prêt immobilier chez le Crédit Agricole. Il s’agit en fait de 2 prêts, un principal sur 7 ans et un prêt lisseur sur 15 ans. Le prêt principal est bien reconnu, mais le lisseur n’est pas bien reconnu. En pratique, la somme des mensualités des 2 prêts est toujours la même sur les 15 ans. Du coup j’ai modifié dans Finary mon emprunt principal pour faire comme si j’avais bien un prêt unique sur la durée totale. La solution me convient, par contre mon prêt lisseur apparait toujours en erreur dans les notifications.

Du coup, ça serait top de pouvoir supprimer les prêts en erreurs.

Une fonctionnalité pour effectuer des remboursements anticipés, j’ai du modifier le montant nominal a chaque fois que j’effectuais un remboursement anticipe de mon emprunt, puis j’ai du supprimer la ligne pour refléter le networth après clôture.

Et aussi une fonctionnalité pour gérer des emprunts de type « taux variables + spread » par exemple emprunt indexé sur US Prime Rate + 0.5% ?

cf. https://www.fedprimerate.com/

Je fais également le même constat. … Après le décalage est pas hyper important pour la prospective mais c’est pas exactement ce qui se retrouve son mon tableau d’amortissement

Je ne comprends pas pourquoi ce n’est pas juste synchronisé/actualisé avec les infos de la banque. Au lieu de cela Finary reste bloqué sur les valeurs initiales du tableau d’amortissement, c’est vraiment pénible

Pour ma RP j’ai deux prêts un avec échéance fixe a 1100 pendant 10 ans et le deuxième avec une échéance de 363 pendant 10 ans puis les 15 autres années il passe à 1463.

En gros ça permet d’avoir une échéance fixe.

Mais finary ne comprend pas mon deuxième crédit (celui avec échéance à 363 et qui monte a 1463 au bout de 10 ans)

Comment pourrais je configurer pour que les crédits soient correctes car j’ai pas trouvé la notion d’échéances variable dans un crédit.

Merci

Merci c’est fait !

Par contre ça m’a créé un soucis au niveau du graphique net car les prêts ont était pris à date et pas au vrai départ.

Il est possible de nettoyer juste cette partie et juste sur le net ?

Car si je veux nettoyer graphique avec l’outil ça indique bien que ça fait que sur tous les graphes.

Je soulève le cas d’un crédit SCPI intégrant des frais bancaire/CGP. Pour l’exemple, J’ai un emprunt pour 7 SCPI qui intègre 3840€ de frais (oui c’est beaucoup, mais je les déduit au prorata pour la déclaration d’impôt). Sur Finary, seul le prix d’acquisition des SCPI peut etre intégré dans le prêt, ce qui fait que le montant de mon emprunt est faussé. Mon crédit SCPI sur 25 ans se monte donc à 63842€ et non 60000€

J’aimerais lier un emprunt à un Actif Startup&PME mais ce n’est pas possible c’est dommage.

L’acquissions de part de startup/sociétés à crédit n’est donc tout simplement pas modélisable.

J’ai rencontré deux problématique sur les emprunt :

1.

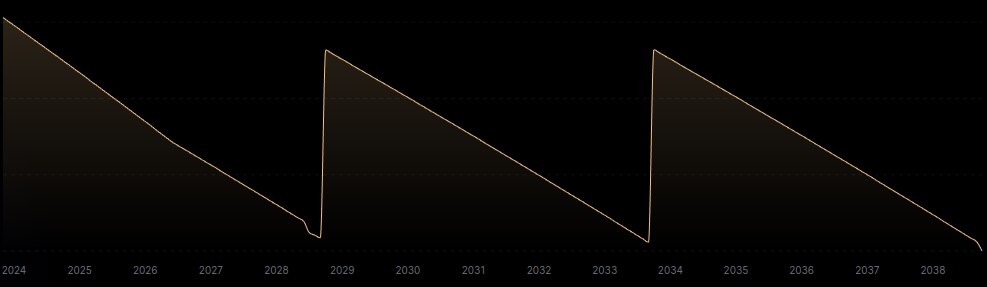

J’ai un emprunt par palier ou lisse avec 5 palier de mensualité diffèrent et cella est très complexe a importer dans finary (et le calcul est approximatif). Il faudrait pouvoir ajouter un seul emprunt et ajouter les différents palier pour que cella soit plus simple.

Je viens d’acheter en VEFA. Le constructeur a fait diffèrent appel de fond tout au long du projet. Lors du déblocage des appel de fond; la banque prélevé alors l’assurance et les intérêt du crédit au prorata du montant déjà débloquer mais sans rembourser le capitale. Une fois que tout l’emprunt est débloquer; a ce moment la nous commençons a payer du capitale (fonctionnement normal). il serait bien de pouvoir suivre cette phase et de connaitre le montant des intérêt payer (pour rien).

Probablement qu’il faut ajouter un achat en VEFA avec les appel de fond dans l’immobilier pour réaliser le point 2. Si vous faite cella; il serait cool de pouvoir suivre le retard/ avance des différents appel de fond du constructeur.

Améliorer l’affichage de la colonne mensualité pour ne voir que celle actuelle (ou celle a la date du graphique). vous pouvez mettre en italique celle futur par exemple. Cela permettra de mieux comprendre la mensualité total de insights qui est fausse chez moi.

Voici mon retour d’expérience a sujet des emprunt.

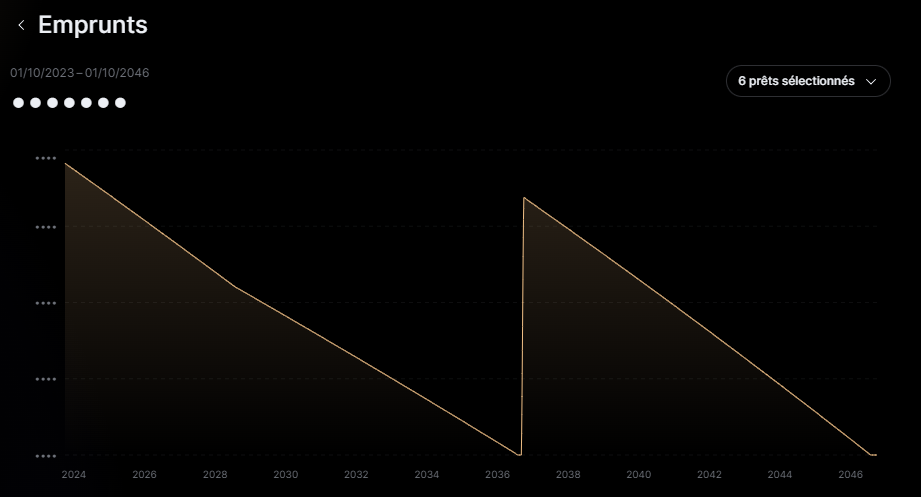

j’aimerais que tout mon emprunt soit lisser sur mes 25 ans d’emprunt et non en 2 fois. j’ai une de mes ligne que je commence à rembourser qu’à partir de 2036 mais comme c’est sur la même résidence, je trouve logique de voir le graphique d’un seul et même tenant

Oui, même « problème » ici aussi.

C’est assez peu intuitif de devoir créer 3 emprunts différents, plutôt que de renseigner les paliers sur un seul, et du coup ça fausse le graphique

Jutilise Finary depuis maintenant 2 ans, et depuis le debut je rencontre regulierement des problemes avec les prets !

Il faut dire la situation n’est pas super aisée pour mon compte:

prêt sur 2 lignes

renégociation en cours de prêt

Différé du capital

Bref plein de possibilités de se casser les dents et davoir quelques euros d’aléas par ci par la.

Je n’arrive pas a synchroniser mon pret sur 2 lignes en automatique, donc je dois passer par un emprunt manuel.

La ou javais trouvé la solution, apres renegociation des mensualisés, elle ne fonctionne plus: le montant nest pas valide.

Je me pose alors une question: plutot que de controler les infos rentrées au centimes pour voir si tout colle, pourquoi ne pas lancer un calcul par rapport à 2 données sur 3?

On indique soit :

le capital et les mensualités : il calcule la durée

les mensualites et la durée : il calcul le capital

…

Bref on ne contraint plus le système et on lui autorise un ajustement pour que le pret soit valide…

J’ai renseigné plusieurs crédits immo dans finary et effectivement le CRD est faux avec une synchro auto dès lors qu’il y a un différé ou une modulation de durée.

Le support m’a aidé sur 1 des prêts après récéption du contrat et des tableaux d’amortissement pour arriver au centime près au bon CRD (en renseignant 5 lignes manuellement).

moi je me demande pourquoi finary ne récupère pas le bon CRD via la synchro automatique plutôt que d’essayer de le calculer

je viens de voir ce sujet dans la roadmap et effectivement j’ai aussi un problème avec mon emprunt crédit foncier, qui est coupé en 2 prêts (un principal + un PTZ) avec des différés et des phases différentes avec des montants de mensualités différents

Plein d’erreur, que ce soit au niveau du capital remboursé ou cela additionne du capital, des intérêts de l’assurance. Le PTZ qui bugue car il considère que les 24 €uros que je paye tous les mois sont une mensualité de capital alors que c’est de l’assurance le temps du différé.

Une solution assez simple de contournement pourrait être de pouvoir importer un tableau de remboursement en csv (ou lecture à partir d’un pdf si la technologie le permet) à partir d’un modèle source que vous auriez préparé pour avoir les bons formats d’importation. Exemple 4 colonnes (dates / capital remboursé / intérêt / assurance)

Jai actuellement en cours un crédit pour un appartement en VEFA qui n’est donc pas encore livré. Le crédit est débloqué actuellement aux alentours de 40%, sous franchise.

Du coup, dois-je lui rattacher un actif fictif ?

Pareil j’ai 2 prêts pour un même bien (prêt classique et PTZ) le tout lissé et j’ai une meilleur projection sur Finary en renseignant tout sous un seul prêt. C’est dommage.

Je suis nouveau sur Finary, j’ai synchronisé mes comptes et emprunts.

Je rencontre deux petits soucis:

1- J’ai un emprunt en devise CHF (non détecté par Finary) donc affiché en € une solution?

2- Les capitales restant dû sont pas exactement les mêmes que sur la banque, j’ai lu que certain rencontraient le même problème.