Ok merci à tous pour les réponses apportées. Personnellement je suis à mon compte et l’on ne m’a pas parlé de l’OPCO mais du FIFPL (l’équivalent du CPF pour les salariés mais pour les professions libérales et les indépendants, compte qui se provisionne avec une partie de nos cotisations URSSAF)

Sachez que selon votre activité actuelle, toutes les formations ne sont pas prises en charge.

Pour moi qui suit infimier libéral par exemple, les formations de CIF/CGP ne sont pas finançables par mon compte FIFPL car elles ne sont pas en lien avec la santé publique.

Merci pour cette nouvelle précision Lucas.

N’ayant jamais été à mon compte je n’aurai je pense pas besoin de me tourner vers ces organismes qui semblent si j’ai bien compris être l’équivalent du CPF pour les professions libérales et les indépendants mais c’est toujours bon à savoir !

Bonjour à tous, je viens de lire la conversation et je suis super intéressé ! Quel organisme allez vous choisir ? J’ai vu des formations CIF allant de 470 euros à plus de 2000 euros. Merci pour vos retours.

Alexis

1 « J'aime »

Bonjour à tous,

Je me permets de partager mon expérience personnelle sur ce sujet (sans auto-promotion).

Après le krach boursier de 2020, j’ai développé un intérêt croissant pour les finances personnelles. En parallèle de mes études en agroalimentaire (école d’ingénieur), je me suis formé en autodidacte grâce à diverses ressources en ligne, notamment :

- Avenue Des Investisseurs (Nicolas et Ludovic) ;

- Épargnant 3.0 (Édouard Petit) ;

- Zone Bourse (Xavier Delmas) ;

- Axel Paris ;

- Club de valeur (Michael Ravaneda) ;

- etc.

En 2022, toujours en parallèle de mes études en agroalimentaire, j’ai entrepris les démarches pour créer une structure CIF de vulgarisation et de conseil (honoraires). Afin de répondre aux exigences réglementaires, j’ai passé avec JurisCampus :

- le « livret de formation ORIAS Livret CIF » pour immatriculer sa société à l’ORIAS (formation réglementaire de 150 heures) ;

- et l’examen AMF pour avoir le droit de conseiller.

Cependant, après le constat clair du manque de connaissances (surtout sur les aspects civils : régimes matrimoniaux, transmission de patrimoine, etc.), j’ai décidé de transformer ce projet en une conférence (la candeur de la jeunesse est presque insolente).

Jeune béotien candide, persévérant et désireux d’approfondir mes compétences, je me suis réorienté en 2023 pour obtenir un « vrai diplôme » de conseiller en gestion de patrimoine de niveau RNCP 6 (Bac+4) avec JurisCampus et Prosper Conseil, cabinet de conseil en gestion de patrimoine (indépendant au sens de la directive MIF2) en alternance (contrat d’apprentissage).

Aujourd’hui, en tant que rédacteur en chef de Prosper Conseil, je participe au développement de la ligne éditoriale du cabinet. J’ai d’ailleurs récemment rédigé un article sur le sujet : « Comment devenir conseiller en gestion de patrimoine ? » (fiche métier, études, diplômes, salaire moyen, conseiller en gestion de patrimoine indépendant ou non-indépendant, etc.).

Au plaisir de vous lire,

Louis

10 « J'aime »

Bonjour, merci pour le partage.

En gros ce que tu nous dis c’est que les formations de base proposées en ligne sont un peu juste au niveau du contenu ? Si c’est la cas c’était un peu ma crainte et je m’en doutais un peu…

Effectivement, les informations contenues dans le « livret de formation ORIAS Livret CIF » et l’examen AMF (qui sont assez similaires) sont principalement axées sur les aspects réglementaires et offrent un apprentissage limité.

Sur les différents sites de formation, vous pouvez consulter les chapitres des modules : statut de Conseiller en Investissements Financiers, commercialisation des instruments financiers, règles de bonne conduite, conflits d’intérêts, LCB-FT et gouvernance des instruments financiers.

Cet apprentissage « réglementaire » est utile pour l’exercice du métier, mais ne remplace pas une formation initiale avec les sujets essentiels tels que les régimes matrimoniaux, la transmission de patrimoine, la structuration en société, la fiscalité des particuliers et des entreprises, l’assurance vie, l’allocation d’actifs, l’épargne retraite et salariale, ou encore les crédits et l’effet de levier.

De plus, elles ne comprennent pas d’exercices pratiques avec des cas clients (ce n’est pas leur objectif par définition) ![]() .

.

4 « J'aime »

Bonjour @Bcmp_Lou ,

Merci pour votre retour d’expérience.

L’une des associations m’a en effet indiqué qu’il était possible de substituer les livrets de formation par des diplômes de niveau 6 ou 7 enregistré au RNCP et inversement.

Si je comprend bien vos propos, le niveau 6 est l’équivalent d’un Bac +4.

Savez vous à quoi correspond le niveau 7 ? Bac +5 ?

J’avais également cette crainte quant au possible manque d’informations sur l’aspect fiscalité / transmission et le focus très réglementaire. Merci d’y avoir répondu en toute transparence. Cela ouvre à la réflexion car c’est un véritable avantage compétitif d’être capable de maîtriser tous les aspects à mes yeux.

1 « J'aime »

Bonjour à tous,

J’ai suivi ce cursus, j’ai apssé mes livrets de formation CIF, IAS 1 et IOBSP 1.

Le niveau 1 vous permets d’être courtier, ce qui n’est pas négligeable car vous vous affranchissez d’une compagnie (en théorie) et pouvez exercer sans contrainte.

Cependant une notion est capitale, il s’agit de la CJA (compétence juridique appropriée) qui n’est acquise qu’avec un bac+5/titre RNCP niveau 7 pour faire simple.

Cette CJA vous permet de promulguer des conseils et de vous faire payer sous forme d’honoraire. La qualification CIF, bien qu’elle permet de donner des conseils, elle vous limite aux instrument financier (Action, Obligation, SCPI, SICAV, et bien divers comme l’or, les tableaux, le vin, les manuscrits et j’en passe)

En fait chaque livret vous permet de conseiller dans le cadre de votre métier cependant seule la CJA vous permet de faire le lien et d’être rémunéré pour ca, en dehors vous risquez l’exercice illégal du droit (et les avocats veillent au grain).

Je me suis moi même engagé dans un titre RNCP7 en ligne mais ca coute quand même 5000€ environ, mais le CPF marche…si vous voulez l’info je peux même parrainner (ca doit faire des bonus et qques remises sur le tarif si je ne me trompe pas)

Bon courage à vous qui vous lancez dans ce merveilleux métier!!!

Si je comprends bien il n’est pas suffisant pour travailler dans une structure ou en indépendant. C’est bien cela ? Comment faire pour compléter la formation sans passer par un cursus universitaire ? Merci

Il n’y a aucune restriction et ça dépend beaucoup des personnes et des cabinets mais en général, en banque ou en cabinet on va vous demander le bac+5.

Ensuite vous pouvez intégrer un réseau d’indépendant, ce qui va vous permettre de commencer a travailler, gagner de l’expérience et de vous former en étant rémunéré.

Il en existe plusieurs, pour ma part j’ai commencé avec le réseau stellium puis suis passe chez inovea. Il en existe plein d’autre mais ne vous y trompez pas, vous êtes plus « vendeur » de produits patrimoniaux qu’ingénieur patrimonial (c’est pour ça que j’ai poussé jusqu’au bac+5 pour sortir de la vente et enfin pouvoir prodiguer des conseils).

Ces expériences sont toutefois très formatrice et je pense qu’elle permettent de prendre connaissance du métier en mode light

1 « J'aime »

RNCP = Répertoire national des certifications professionnelles (diplômes reconnus en France et délivrés par l’État) :

- RNCP 6 = Bac+3/Bac+4 = Licence

- RNCP 7 = Bac+5 = Master 2

- RNCP 8 = Bac+8 = Doctorat

En principe, les formations diplômantes de niveau Bac+4/Bac+5 permettent d’obtenir simultanément : (1) un diplôme et (2) les statuts nécessaires (CIF, IOBSP, IAS, IFP, Carte T).

Mon « erreur » a été de suivre le « livret de formation ORIAS Livret CIF » avant de suivre une formation académique qui délivre les statuts.

Finalement, je pense qu’il est préférable de suivre directement une formation académique de niveau Bac+4/Bac+5 afin d’acquérir des connaissances solides tout en obtenant les statuts nécessaires.

La Compétence Juridique Appropriée (CJA) est en effet un cas particulier. Lors de mes divers échanges avec JurisCampus concernant leur diplôme CGP Bac+3/Bac+4, il en ressort que :

"Dans le cadre de votre activité de CGP, les consultations juridiques sont possibles mais uniquement dans le cadre d’une étude patrimoniale globale et à titre accessoire.

Ainsi, elles peuvent constituer un élément de l’analyse patrimoniale d’un client mais ne peuvent pas être une activité principale indépendante de cette analyse.

Selon la loi n° 71-1330 du 31 décembre 1971 et l’arrêté du 19 décembre 2000, la CJA est obtenue grâce à l’obtention d’une licence en droit, d’un master (ancien DEA/DESS) ou d’un diplôme de troisième cycle en gestion de patrimoine. Rien n’est donc précisé sur les diplômes professionnels (tel que le Certificat de CGP Bac+3/Bac+4) qui sont pourtant de niveau équivalent."

Finalement, d’après ce que j’ai cru comprendre : le statut de CIF seul est suffisant pour conseiller légalement un client selon une approche patrimoniale globale (civile, fiscale et financière) et le devoir de conseil spécifique (arrêt de la Cour de Cassation du 23 septembre 2014 « Dusautoir »).

1 « J'aime »

J’ai déjà entendu parlé du Réseau Stellium… Pouvez-vous nous en dire un peu plus, qu’en avez-vous pensé ?

Les produits proposés par ce Réseau d’indépendants ont l’air bourré de frais.

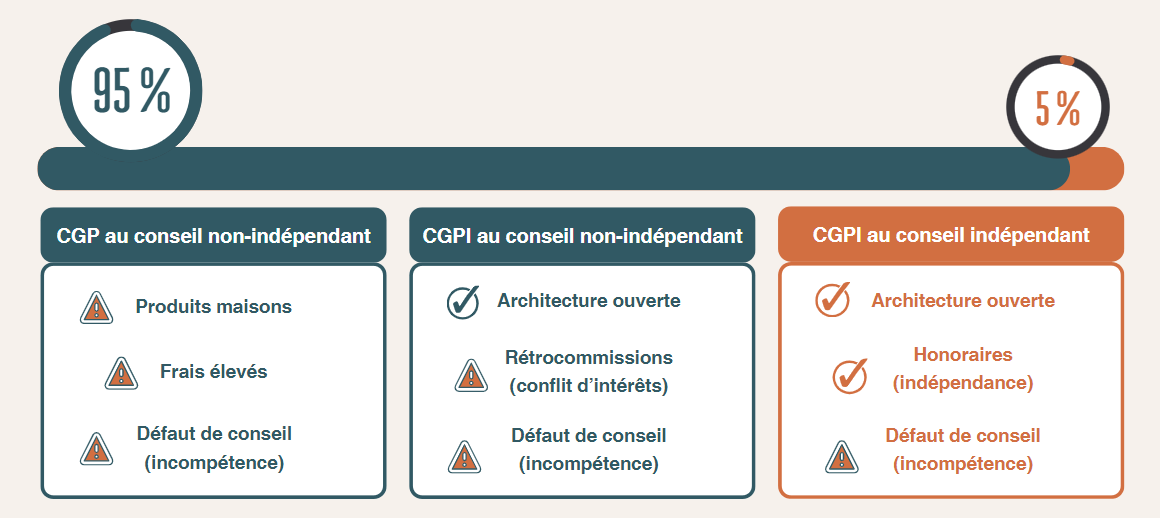

Le milieu de la gestion de patrimoine est très hétérogène. À titre indicatif, chaque cabinet se classe dans une des trois catégories.

2 « J'aime »

Concernant la cja, faites moi confiance, vous ne pouvez pas donner des conseils juridiques, fiscaux si vous n’avez pas la cja. La concentration je crois a édité un livre blanc sur la cja.

Vous pouvez tjrs donner des conseils mais dans ce cas ne formulez jamais rien par écrit.

Concernant stellium ou même inovea, les frais sont la source de vos revenus.poue faire simple, le plan de rémunération est fonction de votre taux de remuneration (plus vous vendez, plus il monde. C’est une sorte de hiérarchie) multiplié par le CA multiplie par un coef qui dépends du produit vendu.

Par exemple les scpi ont un coefficient de 0,5 et vous avez un taux de 5%. Pour un placement d’un client de 100k€, vous percevrez 5% x 100k€ x 0,5 soit une commission de 2500€.

Les assurances vie on t en plus une commission annuelle pour le suivi sur l’encours global vendu depuis vos début.

Les apparts en défiscalisation (Pinel par exemple) rapport carrément 5% par exemple selon les lots.

1 « J'aime »

Après ça, il y a un système de parrainage qui permets de monter ton équipe de conseillers et tu touches des com sur les performances de ton équipe. C’est formateur

En fait le premier cycle c’est bac+1 et +2 (ancien, dut, BTS), deuxième cycle c’est licence et maîtrise, master 1 (bac+3 et +4) et le 3eme cycle c’est bac+5 et plus.

Le système LMD est universitaire, les titres RNCP sont plus professionnel (puisque délivré au nom du ministère du travail) mais le niveau reste reconnu. Ce qui fait qu’un titre professionnel de nouveau veau 7 est reconnu du 3eme cycle et donne droit à la cja.

Les seules exceptions sont la licence de droit (bac+3) et le diplôme de 1er clerc de notaire/diplôme des métiers du notariat qui est bac+4

Malheureusement donc le diplôme de conseiller en gestion de patrimoine de juriscampus ne donne pas la cja, je cris d’ailleurs que ce n’est pas écrit sur leur présentation. Par contre c’est écrit sur leur titre expert en gestion de patrimoine (le bac+5)

1 « J'aime »

Bonjour à tous,

Concernant ce sujet très intéressant, j’ai récemment envisagé de devenir CIF via le réseau Stellium. Cependant, après avoir bien avancé dans leur processus de recrutement, plusieurs éléments m’ont conduit à renoncer :

- Frais exorbitants sur les produits proposés par Stellium (AV, immobilier, …)

- Méthode de rémunération complexe

- Démarchage de ton entourage pour tes premiers clients (et donc leur conseiller des produits inadaptés)

Il me semble très difficile d’allier une bonne rémunération avec un conseil éthique et pertinent. La solution serait, selon moi, de se faire payer sous forme d’honoraires. Toutefois, cela nécessite de se faire connaître et d’avoir une bonne réputation pour bien gagner sa vie. De plus, ce mode de rémunération refroidit une partie importante des clients potentiels (comme la classe moyenne).

Enfin, un réseau comme Stellium te permet de passer les formations CIF, IOBSP ou encore IAS mais c’est plus réglementaire qu’autre chose. Il existe des masters de gestion de patrimoine qui semblent pouvoir former correctement. Néanmoins, dans ma situation où je possède déjà un BAC +5 dans un domaine de la finance, mais différent de la gestion de patrimoine, je ne me vois pas refaire un master. Les vraies connaissances ne peuvent s’acquérir qu’en se formant par soi-même.

Il me paraît très difficile d’exercer le métier de CGP en offrant un conseil éthique et pertinent pour le client, et en obtenant une bonne rémunération, surtout pour ceux qui ne gèrent pas de grandes fortunes.

7 « J'aime »

Ok, merci à tous pour ces précieux éclairages.

Donc si je résume, avec le niveau 1 CIF et IAS 1 ( pour pouvoir vendre des assurances vie en plus des produits financiers ) je ne peux pas être indépendant ou alors seulement au sein d’un réseau, je ne peux pas facturer d’honoraires et donc je suis obligé de vendre des produits chargés en frais (donc du mauvais conseil) pour pouvoir être rémunéré, c’est bien ça ?

Si on veut avoir les compétences et l’habilitation juridique nécessaires pour pouvoir faire du conseil digne de ce nom il faut au moins compter Bac+5/Titre RNCP7 c’est bien ça ?

Dans le cas on est courtier indépendant, on peut tout de même choisir les produits financiers et les contrats d’assurance vie que l’on souhaite proposer au client non ?

Si on ne peut pas facturer d’honoraires on est donc soumis au système de rétro-commissions, quelqu’un pourrait nous éclairer sur le fonctionnement exact de ce système ?

J’avais déjà poser la question à des CIF/CGP mais ils sont assez réticents a en parler, ça avait suscité ma méfiance…

Bonjour, donc globalement la formation CIF est faite pour vendre des produits financiers dans des réseaux mais quasiment pas de conseils ?