Bonjour,

depuis que j’ai connecté ma poche assurance vie MPP via Finary, j’ai été surpris de voir que les frais annuels estimés par Finary étaient assez conséquents.

Or, je pense que ces estimations sont fausses.

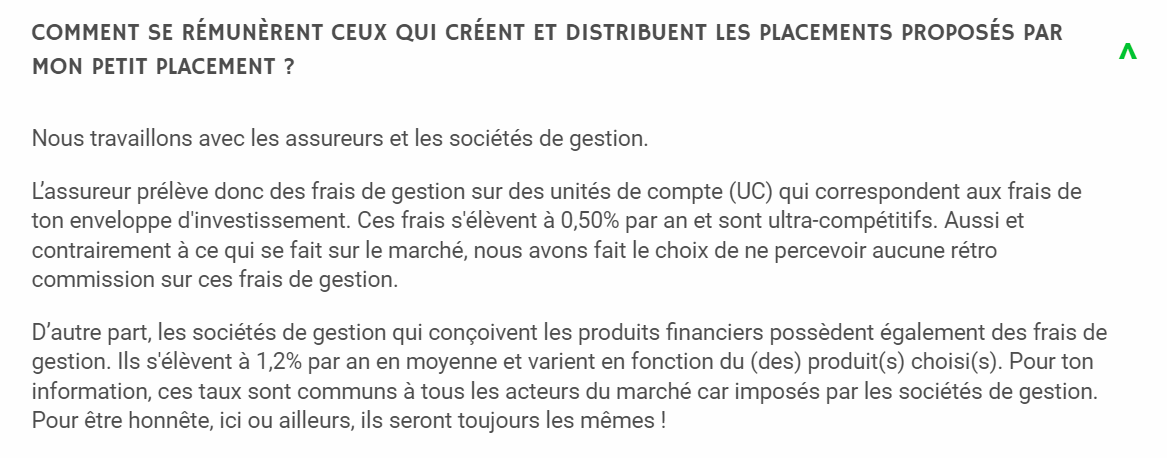

Dans cette vidéo, le CEO de MPP explique que les frais des fonds ont été négociés à 0.

Ici la vidéo qui pointe directement sur l’extrait : https://youtu.be/ZFLdl3kBRf4

Pouvez vous regarder pour mettre à jour Finary en conséquence ?

Si j’ai bien compris, les frais à 0% c’est les frais « annexes » du fond comme les frais d’entrées/sortie etc. Mais les frais de gestion sont la. Je peux me tromper mais ca m’étonne que carmignac ou autre crache sur ces frais qui sont juste leurs fond de commerce

Je vois, je me suis laissé bercer en écoutant la vidéo. Merci.

Pour moi, il faudrait un schéma pour expliciter les divers flux/frais vu le nombre d’intermédiaires. Je vais leur suggérer, c’est aussi une des forces de MPP vu leur taille, ils sont à l’écoute.

Je continue à trouver la formule MPP intéressante car les assurances vie en direct ont des interfaces utilisateurs à deux balles. Et ça permet de s’exposer à plusieurs fonds/marchés que je ne cherche pas par ailleurs et les mandats de gestion ont de toute façon un coût, quelque soit le gestionnaire.

Je vais juste continuer à développer ma poche de façon limitée et pas pour le gros de mon épargne.

Je ne suis pas certain qu’il soit dans l’intérêt de MPP d’afficher de manière plus explicite leurs frais.

La comparaison avec les acteurs les moins chers du marché serait plus aisée, et si en prime les gens savaient que les ETF sont moins chers et battent historiquement les fonds actifs…

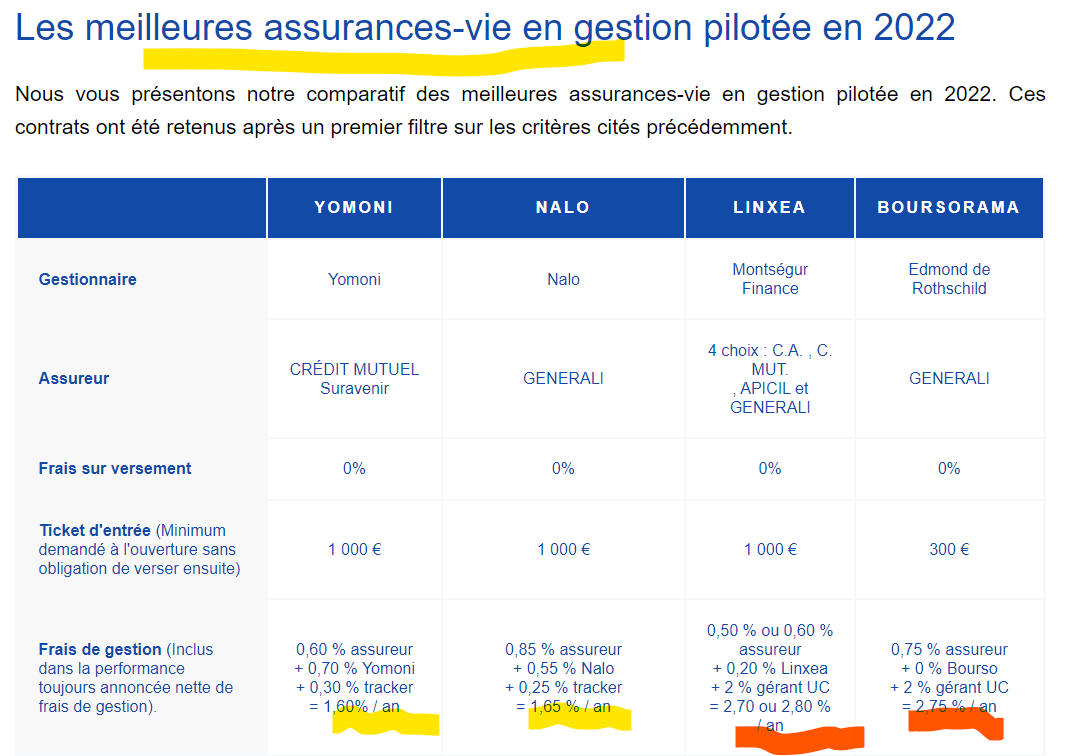

J’ai regardé par après des acteurs comme Yomoni, Linxea… d’après ce que j’ai vu, certains acteurs peuvent être un peu moins cher mais la différence reste minime.

Pour la gestion des ETF et de la bourse de manière général, on passe quand même une marche en terme de formation et de connaissances. Je suis d’accord que ce n’est pas la mer à boire une fois qu’on en a l’envie mais il faut savoir que certaines personnes ne franchiront jamais le next step au delà de l’assurance vie. Certains ne sont pas du tout intéressés par les finances perso, j’essaie d’en parler autour de moi depuis que je m’y suis intéressé il y a 6 mois, je me heurte souvent à des murs

Donc je trouve quand même que des boites comme MPP font un bon boulot de vulgarisation. Et donc, ils ne peuvent pas bosser gratuitement. A titre de comparaison, Boursorama, Generali ou les banques classiques ont toujours été tellement nazes en termes de pédagogie… je me souviens avoir fermé une assurance vie Boursorama qui sous performait il y a 5 ou 6 ans… les plateformes à l’époques n’aidaient pas à démocratiser certains sujets : il y a assurance vie et assurance vie notamment puisqu’on y met tellement de choses dedans. Et je ne l’ai découvert que récemment.

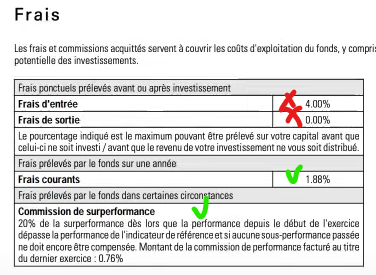

ah ouais c’est énorme 4% de frais d’entrée !

Sans parles de 1,88% de frais de gestion.

Les contrats « internet » sont plutôt de l’ordre de 0% de frais d’entrée et 0,6 de frais de gestion.

Je suis parfaitement d’accord sur le besoin de pédagogie qui doit être fait.

Ce qui est dommage, c’est que ces acteurs « sexys » auprès du grand public proposent des frais qui ne font pas partie des plus compétitifs.

Ce dont les français ont besoin (ça fait bien en période électorale cette phrase ), ce n’est pas de vulgarisation mais bel et bien de formation !

Finalement, la vulgarisation à l’échelle du monde est faite à travers les fonds : confiez moi votre argent, je la place sur les marchés pour vous.

Mais en France ce n’est pas suffisant. Alors il faut ajouter une sur couche, à mon sens non nécessaire, qui forcément se sauce en frais au passage , le tout en bernant l’utilisateur qui pense ne rien payer ou presque …

Effectivement, MPP c’est une gestion pilotée qui repose sur des fonds actifs donc chargés autour de 2 % par an.

Donc 10 fois plus que les trackers (autour de 0,20 % par an).

Dans ces conditions, je comprends qu’ils n’affichent pas leurs performances…

C’est les frais gestion totaux.

Pour MMP ca serait : 0,5% assureur+ frais MMP+2% fond actifs (type carmignac, oddo etc). Les frais MMP sont fait par un calcul en fonction de la performance donc change en fonction du marché. Ducoup tu dois tourner autour de 3%/an je pense. (VS 1,65%/an pour Yomoni)

Yomoni et Nalo sont très bas en frais car ils se basent sur l’utilisation de tracker (ETF) avec des frais de moins de 0,5%/an tandis que MMP se base sur des fonds actifs plus chargé en frais.

Finalement si tu compares, les frais prélevé par les assureurs (spirica, suravenir, generali, etc) et le vendeur de produit ( Yomoni, Nalo, MMP, etc) sont sensiblement les mêmes. Ce qui change c’est leurs stratégie (ETF vs Fond actif)

Dans ta vidéo le CEO a parlé de rétrocommission. En gros en plus de prélever les frais calculé en fonction de ta performance, les gérants des fonds actif (Oddo, carmignac, etc) vont leurs donner une partie des fameux 2%/an de frais. C’est pour ca que MMP vont vendre ces fonds. Si le marché se casse la gueule pendant 5 ans et que la performance de leur portefeuille est nul pendant 5 ans, il ne pourront pas compter sur les frais calculé sur la performance d’où la rétrocommission

J’ai calculé le coût complet : 1,60 % par an.

J’ai bien décomposé les coûts, lisez bien.

Sur MPP : 0,50 % assureur + x % MPP + 2 % fonds actif = plus de 2,50 % de frais de gestion annuels (probablement autour de 3 %) donc environ 2 fois plus cher.