Etant frontalier suisse (dans le canton de Genève), je me renseigne sur la fiscalité de mes différents comptes d’investissement (CTO et PEA). D’apres les informations glanées sur different forums (notamment celui-ci), j’en suis venu aux conclusions suivantes:

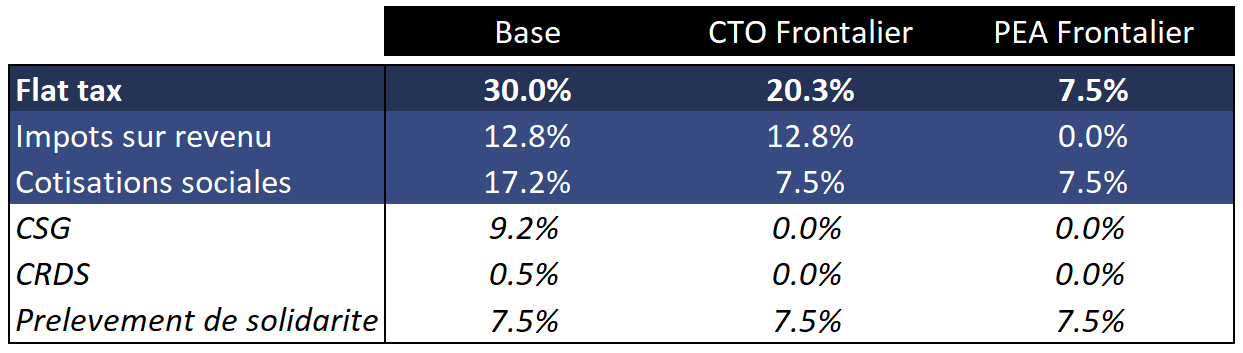

En tant que frontalier et sujet à la LAMAL ou CMU, nous sommes exonérés des cotisations CSG / CRDS. A déclarer dans la déclaration d’impôt (8TF,8TK,8SH) abaissant donc le l’imposition/prélèvements sur la plus-value de 30% a 20.3% sur un CTO.

Sur un PEA, un frontalier comme tout résident francais peut également bénéficier de l’éxoneration de l’impôt sur le revenu (après 5 ans de détention), faisant donc passer l’imposition/prélèvements sur la plus-value a 7.5%.

Le tableau ci-dessous résume la fiscalité dans les différents cas de figure (à confirmer)

Il y a t-il quelque chose qui manque à mon raisonnement ? Ou un changement de législation est en vue selon vous ? Le statut de frontalier parait extrêmement avantageux dans ces conditions

Aussi, après 5 ans en tant que frontalier (région d’origine), je planifie de m’installer pour quelques années en Suisse, pays dans lequel la plus value, contrairement aux dividendes, n’est pas imposable. Pourrais-je, une fois résident Suisse, vendre mes position et encaisser la plus value de mes PEA/CTO ouverts en France sans imposition française?

Pour les membres de la communauté ayant établi résidence en Suisse, je suis preneur de tous conseils que vous pourriez avoir (investissement/fiscalité).

J’espère que ce poste pourra aider certains d’entre vous ! Merci d’avance pour vos contributions.

1/ Il ne faut pas voir ça comme un avantage mais comme un juste retour des choses, les affiliés Lamal se font soigner en Suisse, les affiliés CMU passent à la tondeuse fiscale Francaise , et ce, en plus de l’imposition FR ou CH.

2/ Une fois résident Suisse les produits FR Livrets A, PEA et certaines AV etc. ne vous seront plus accessibles et devront être clôturés avec imposition en France (mais exo CSG/CRDS lors de l’imposition)

Merci pour le lien et les informations. Sauf erreur, l’expatriation en suisse en l’occurence n’entraîne pas la clôture du PEA Impôts gouv, idem sur le livret A d’après mes recherches. Je ne sais pas ce qu’il en est en cas de retrait du PEA cependant. À moins que ce soit le cas de figure auquel vous faisiez référence !

Bonsoir,

je confirme ce qui est indiqué ci dessus, en devenant non résident fiscal vous pouvez garder votre PEA ( depuis 2012) sauf si vous vous établissez dans un ETNC état ou territoire non coopératif ( liste officielle mise a jours tous les ans aux environs du mois de mars) et la Suisse n’est pas un ETNC.

En devenant non résident fiscal vous ne serez plus assujetti aux prélèvements sociaux sur votre PEA.

Salut; je suis dans la même situation que toi. Je suis résident suisse avec un PEA toujours ouvert que je compte garder.

Je me demandais si il existait des solutions d’investissement intéressante en Suisse (CTO) avec autant de frais qu’un Bourse Direct ou Trade république si tu connais ?

Au niveau fiscal; je suppose que tu as déjà un pilier 3a pour faire baisser tes impôts

Voilà!

Au plaisir de discuté ensemble pour échanger sur ces sujets investissements/fiscalité pour les résidents suisse qui viennent de France

Encore mieux que bourse direct, IBKR a très peu de frais. Tu peux rechercher des comparatif suisse de brokers pour te faire une idée. En Suisse nous avons aussi accès aux ETFs US qui ont moins de frais que les européens.

Je parcours le forum et je trouve beaucoup de réponses à mes questions.

Par contre quelque chose n’est pas encore très clair pour moi.

En effet j’hésite toujours entre mettre 2000 € par mois sur un PEA (avec un MSCI world) en France, ou alors mettre ces 2000 € sur un mix ETF crypto + ETF World sur Yuh. Je préférerai etre exposé au Franc Suisse versus Euro. @Sonom_a

Y’a-t-il des frontaliers experts qui pourraient m’aiguiller sur ce point ?

Sinon j’ai PER en France sur Yomoni et je pensais le transférer sur un linxea Avenir 2 ou Spirit ( des recommandations ) car le niveau de frais est assez elevé coté Yomoni mais la performance en niveau 10 est plutôt bonne, donc là aussi j’hésite.

J’ai aussi 2 contrats 3ème pilier A que je déduis à hauteur du plafond des quasi residents (Un chez credit mutuel et un chez Generali ) , faut il les migrer/rassembler chez un autre prestataire car le rendement m’a l’air faible (c’est assez flou d’ailleurs )

Si vous avez des conseils je suis bien sur preneur de vos feedbacks.