Je suis attitré par la nouvelle banque en ligne green got, pas de frais à l’étranger, moins cher que le CM et finance de projet « écolo ».

Quelle est votre avis général sur les banques en ligne ? Est-ce qu’il ne faut pas garder quand même une bnaque tradi pour faire ses prêts.

Je peux toujours jouer avec une banque classique où je loge mes revenus et mes emprunts, couplé à une banque en ligne. Je ne crois pas que je suis obligé d’y loger mes revenus.

Concernant Green Got je n’ai aucun avis à te communiquer, car je ne connais pas cette banque en ligne. Je vais regarder ça

Personnellement, je te conseil vraiment d’être multibancarisé car les banques en ligne présentent des frais beaucoup moins élevés que les banques traditionnelles.

J’ai une banque traditionnelle qui est la CE (prêt immobilier au sein de l’établissement) et deux comptes dans des banques en ligne (Boursorama et Révolut). J’en suis très satisfait

Bunq devrait vous plaire encore plus. C’est une véritable banque avec sa propre licence. Elle est très innovante et, à ma connaissance, la première à proposer une démarche écologique

Green Got n’est pas une banque. Une banque c’est un établissement financier qui peut donner des moyens de paiement (comme Green Got), qui peut collecter des dépôts clients puis les prêter à d’autres clients.

Par exemple, l’argent que vous avez déposé chez votre banque traditionnelle a peut-être été prêté à une entreprise polluante. C’est tout le discours de Green Got : « votre argent pollue sans même le savoir ».

Sauf que Green Got n’est pas une banque et n’a donc pas le droit de collecter des dépôts, ni de faire des crédits. Green Got repose sur un intermédiaire, PPS, qui repose lui-même sur une banque. L’argent que vous déposez chez Green Got est en réalité déposé chez PPS, qui lui-même le dépose dans une banque, qui pourra alors prêté vos fonds selon ses propres règles. Qu’elle est cette banque ? Green Got ne le mentionne pas à ma connaissance, alors que c’est pourtant là tout leur discours.

Comment est utilisé l’argent que vous avez déposé chez Green Got ? Vous n’en avez pas la moindre idée…

De manière plus générale, quel est le bilan carbone de Green Got ? Aucune idée.

Quel est le bilan carbone de PPS ? Aucune idée.

Quel est le bilan carbone de la banque derrière PPS ? Aucune idée.

La commission d’interchange que Green Got promet de reverser à des projets verts part sûrement d’une bonne intention mais elle est dérisoire par rapport aux problèmes que eux-mêmes soulèvent.

Si vous voulez être consciencieux avec vos fonds, laissez votre argent sur un livret A ou un LDDS. Ou jetez un œil à la Nef.

Merci,

Je n’avais pas tous ces éléments. J’ai une vision plus large. Il faut dire que green got, fait un beau travail de marketing. Oui la nef je connais.

Suite à votre remarque, voici la réponse faite par Green got.

Bonjour Quentin,

Je vais vous donner les infos sur Green-Got et vous pourrez les partager.

Pour le moment, Green-Got est un établissement de paiement. Nous n’avons pas encore la licence bancaire pour être un établissement de crédit, c’est notre ambition et nous travaillons pour

Le mot « banque » est très régulé par l’ACPR, on peut justement l’utiliser seulement lorsqu’on est un établissement de crédit.

Nous pouvons mettre à disposition de nos membres presque tous les services bancaires que propose une banque traditionnelle à l’exception, par exemple, des prêts et crédits, pour lesquelles il faut disposer de cette licence bancaire spécifique.

Green-Got est indépendante, aucun grand groupe bancaire n’est actionnaire chez nous. Dans l’attente d’avoir la licence bancaire spécifique nous travaillons avec des partenaires pour le compte courant, tel que PPS EU SA et Arkéa. Une fois que nous l’aurons nous pourrons internaliser ces services.

PPS EU SA, nous permet de nous connecter aux réseaux SEPA et Mastercard.

Arkea est une banque coopérative bretonne qui cantonne nos fonds et n’a aucun droit dessus

La Banque Nationale de Belgique (BNB) est l’entité de régulation qui accepte et délivre les accréditations. Son accréditation est obligatoire pour exercer et elle ne décide d’aucune politique liée à Green-Got. C’est ainsi que le système bancaire fonctionne, tout est très contrôlé et régulé, nous avons besoin d’accréditations mais ça ne signifie pas que nous sommes rattachés à la Banque Nationale de Belgique ou à une autre banque.

Pour finir ce n’est pas tant l’appellation qui compte, que ce soit « banque » ou « banque en ligne » ou « néobanque », mais la nature des investissements. Chez Green-Got notre engagement et notre raison d’être ne font qu’un : ne pas investir un seul euro dans les énergies fossiles et permettre à nos membres d’être acteurs de la transition écologique et énergétique grâce aux frais d’interchange du compte courant et grâce au compte épargne à venir cet automne

Malheureusement il ne réponde pas vraiment sur le fond aux points évoqués…

Tout d’abord, je suis presque certain que c’est faux quand ils disent que la banque qui cantonne leur fond ne peut rien faire avec. Green Got ne peut rien faire avec, mais pour la banque qui les reçoit, il s’agit d’un dépôt comme un autre. Ils doivent donc forcément les replacer ou les reprêter.

Je suis surpris que Green Got soit établissement de paiement : sur leur site, on en trouve aucune trace. Ils se présentent comment un agent d’établissement de monnaie électronique, ce qui est différent. Peut-être ont-ils obtenu leur agrément mais n’ont pas encore mis à jour leur site ?

Dernier point : ils ne répondent pas sur le fond sur leur bilan carbone, ni sur celui de leur partenaires. Pourtant c’est important…

Je suis tombé sur ce message LinkedIn qui dit la même chose que moi

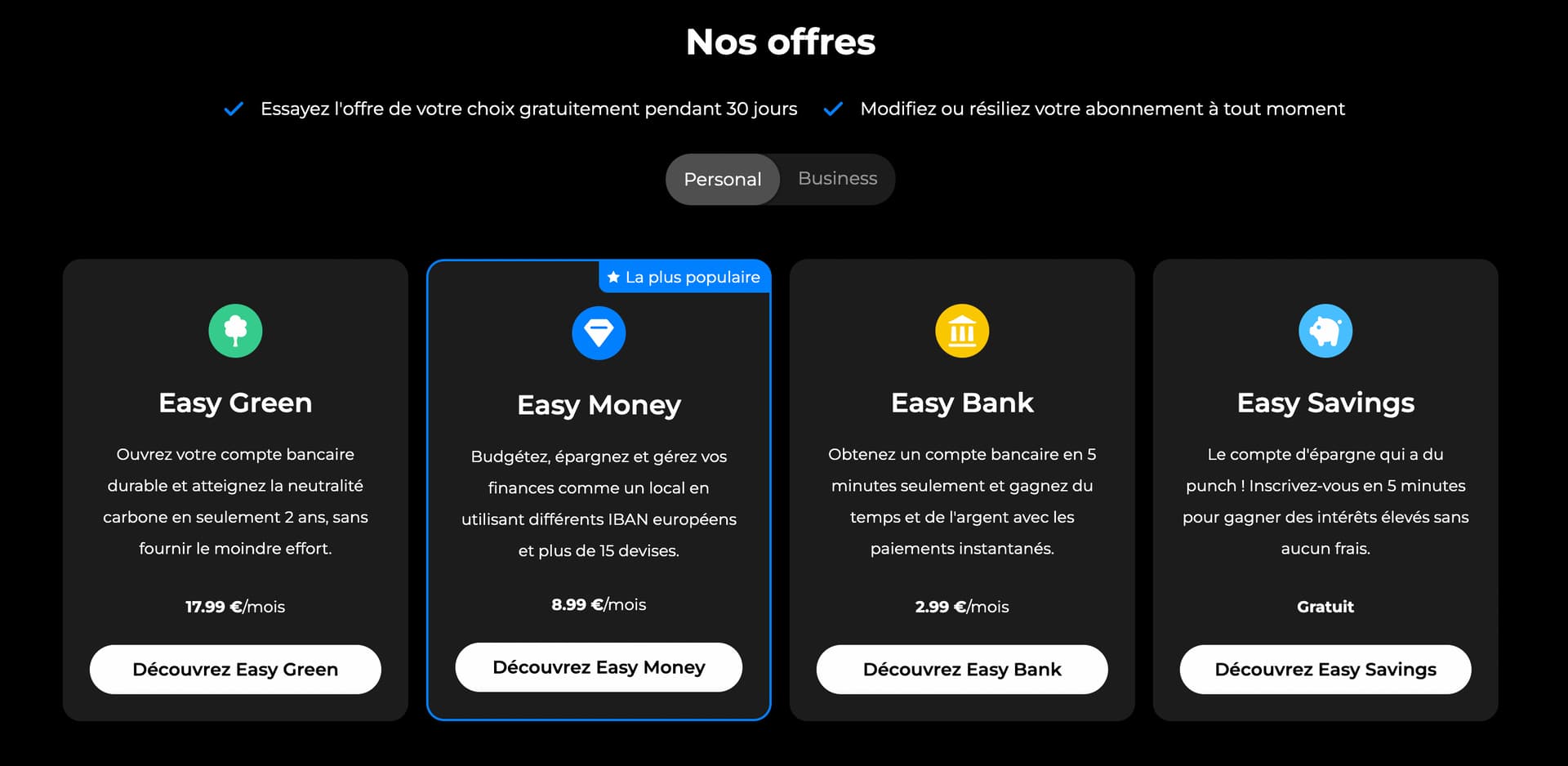

Je commence à regarder Bunq et je vois sur le pricing plan que l’offre « easy green » coute 17,99€/mois, bien au delà des néo « banques » françaises Helios et Green got, et des banques onlines.

A voir ce que contient l’offre et comment on peut la comparer à celles des françaises, mais le coût annuel me parait tout simplement exorbitant.

L’offre à 17.99, c’est pour ceux qui veulent « compenser » leur CO2 mais aussi contribuer aux futures technologies pour permettre d’être une banque toujours plus écologique et communautaire. Je ne pense pas qu’on soit dans le green washing, même si planter des arbres est clairement de la blague, cela ne semble que transitoire.

Easy money donne déjà accès à toutes les technologies. Il y a aussi des possibilités de partager des comptes pour payer moins.

Technologiquement, elle surclasse toutes celles que j’ai pu tester. Et c’est normal car ayant une licence bancaire depuis le début, Bunq ne se repose pas sur des briques d’un tiers comme nos « neobanques » fr.

C’est une banque qui ne plaira pas aux personnes qui se moquent de l’écologie ou qui n’ont pas leur vision communautaire. Je ne pense pas que ce soit une banque pour tout le monde, mais je sais que les écologistes (dans le sens militants) l’aiment beaucoup.

@derville les fonds sur des comptes de cantonnement - ou « ring fenced »- sont des fonds que les banques (établissements de crédit) ne peuvent pas toucher conformément à la réglementation en vigueur.

Ils ne peuvent donc pas être replacés, et encore moi reprêtés (informez-vous sur la création monétaire : les crédits ne sont pas des prêts de l’épargne, mais de la création monétaire, c’est pour cela qu’on dit que ce sont les crédits qui font les dépôts et non l’inverse).

Par ailleurs, je me suis renseigné et Green-Got a publié son empreinte carbone ainsi que celui de tous les projets qu’elle finance. Ce sont dans ses rapports d’impact disponible en libre service sur internet. On peut difficilement les rater…

Enfin, l’offre de Bunq, après l’avoir étudiée, me semble plutôt être une opportunité business très déplacée pour attraper les « bobos » qui seraient prêts à mettre 18€ dans un compte par mois.

Personnellement, après de longues années en finance et après avoir étudié la question concernant les néobanques vertes, j’ai décidé de prendre un compte Green-Got et j’en suis pleinement satisfait.

J’ai regardé Helio aussi mais Iban allemand et leur core banking est chez Solaris Bank qui est actuellement très malmené par le régulateur allemand et à juste titre : de nombreux cas de fraude et un bilan qui semble instable. Je ne préfère pas mettre à risque mes économies.

Seul bémol : je trouve la communication de Green-Got un peu trop présente pour la personne plutôt anti-réseaux que je suis, mais je comprends leur logique de changer les choses en attirant l’attention, ce qu’ils font très bien.

Je serai curieux d’avoir votre source. Les comptes de cantonnement sont des comptes à vue pour les établissements bancaires qui les proposent.

Que deviennent-ils alors ? Ils figurent au passif de la banque, comme n’importe quelle ressource. Et en face du passif, il y a l’actif (prêts, investissements, etc).

Je dois avouer que certes la communication sur leur impact est là mais elle n’est pas très précise. Sur les.projets, la communauté Green-Got a permis xxx et yyy mais ce n’est pas forcément très précis : quelle part est allouée à chaque projet ? Quel % des fonds placés chez eux ? etc.

Matthieu pour un premier post sur finary je dois vous avouer que c’est étonnant… ne seriez vous pas salarié chez Green-got par hasard ?

Beaucoup de greenwashing chez Green-got.

On peut déjà se demander si ce n’est pas la maison mère Crédit Mutuel qui veut verdir son image : ma main droite pollue tandis que la main gauche verdit.

De plus leurs « simulateurs » pour savoir si notre épargne pollue sont foncièrement faux à cause du bien connu « double calcul » : la pollution ne peut pas être supporté par le financeur ET en même temps par le consommateur. C’est l’un ou l’autre.

Si je mets mon épargne dans Total et que j’achète de l’essence chez Total je ne pollue pas deux fois mais une seule fois.

Si on arrête de financer Total on arrête aussi le développement des énergies vertes, très intelligent.

Par contre si j’arrête d’acheter de l’essence la production (la demande) diminuera : c’est plutôt vers là qu’il faut aller.

« 4 fois moins de CO2 émis avec votre compte Green-Got en comparaison avec les 3 plus grandes banques françaises »

Facile de se comparer avec des mastodontes qui ont beaucoup plus d’encours et de personnel. Est-ce que l’on compare les émissions CO2 d’un vélo vs d’un camion ?

« L’ONG Oxfam estime dans un rapport de 2020 que les émissions des 6 plus grandes banques françaises ont atteint sur une année plus de 3,3 milliards de tonnes… »

Oxfam est un média très controversé, anti-capitaliste anti-banques, et leurs études sont fallacieuses et souvent débunkée (mais apparemment pas assez fact-checké).