Un fonds monétaire me semble tout adapté, ça rapporte 4% / an actuellement.

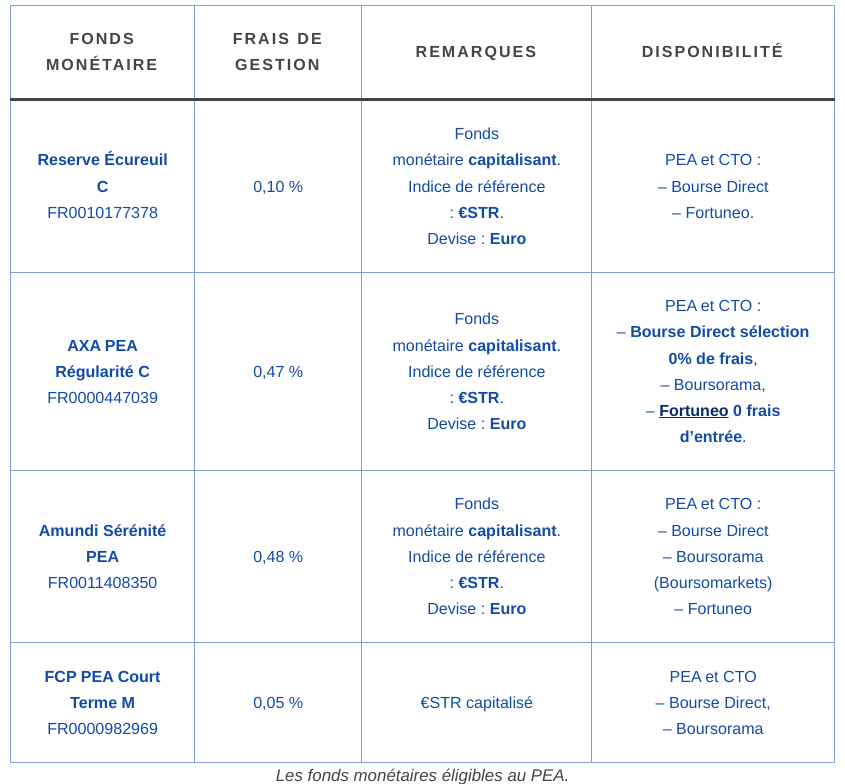

Sur le PEA BoursoBank, il y a AXA PEA Régularité C - FR0000447039, qui n’a pas de frais ni à l’achat ni à la revente.

Hello @Gauthier-M : 50K€ c’est pas rien , faut bien flécher cet argent .

On a pas assez d’info, t’es trop vague : quelles sont tes enveloppes actuelles à part le PEA ?

T’as blindé ton livret A et LLDS à 3% net ?

T’as un CTO , AV , des crypto ???

Donne nous des biscuits et on pourra t’aider …très modestement.

Je me permets de te demander plus de renseignements sur ce type de produits.

Je viens de lire le DIC du produit sur le site de Boursobank FR0000447039

Il y a écrit qu’en cas de scénario favorable, les gains sont à 0 (net de frais de gestion toujours si j’ai bien compris) et la période analysée pour cet affirmation est celle qui va de 11/23 au 01/24 donc avec des taux d’intérêts élevés. Donc je ne comprends pas pourquoi ce produit et les autres similaires devraient donner autant de rendement comme vous et d’autres personnes l’ont affirmé.

Les fonds monétaires (AXA PEA Régularité C comme les autres) suivent le taux d’intérêt €STR (ESTER) de la BCE.

Pendant plusieurs années, ce taux était ridicule voire négatif, jusqu’à mi 2022. Avant cette date, les fonds monétaires ne présentaient donc aucun intérêt.

Il est probable que le 6 juin, la BCE baisse ce taux, sans doute de 0,25 ou 0,50%.

Quant au DIC, je ne le comprends pas. J’ai ce fonds, et je t’assure qu’il offre presque 4% par an actuellement.

J’ ai aussi de l’axa PEA régularité C sur mon PEA et sur mon CTO, pour y stocker mes liquidités, c’ est vrai qu’ il est presque à 4 %, même s’ il baisse de 0,25 % le 6 juin, ça restera un taux intéressant comme placement zéro risque.

si je comprends bien, pour avoir le rendement net de frais il faut calculer 4% (taux actuel) - frais de gestion (0,47%)=3.98. Est-ce que je me trompe?

Donc si j’ai beaucup d’argent sur un livret bancaire (livret+ Bourso à 2.5%) en attente de faire un DCA sur 10 mois, il vaut mieux le mettre directement sur un produit pareil. En sachant que d’ici 10 mois difficilement le taux des fonds monétaires descendront à 2.5%. Est-ce que le raisonnement est correcte? En plus avec le PEA chez Bourso, pas de frais de courtage sur l’Axa et l’Amundi si j’ai bien compris.

Je manque un peux de liquidité. En cas de crash; je ne peux rien faire.

L’objectif était de gardé une partie du l’héritage au cas ou lors des prochains mois.

Et donc d’acheté en DCA du MSCI.

Que faire de cette argent en attendant ?

En le laissent sur les livret je perd face a l’inflation.

Sur ses fonds il y a 1% de frais sur le produit lors de l’achat (avec Boursomarket donc 0% de frais a l’achat et a la vente).

C’est donc très difficile de rattrapé ses frais si l’on reste peut de temps.

Et avec les futur baisse de taux ce placement va redevenir inutile.

Je suis pas spécialement convaincu par ce type de placement sur le court terme.

Ton retour d’expérience est bon sur ce type de produit ?

Tu as placer combien ? Sur combien de temps ? Et a présent ?

Tu es chez qui ?

Tu as eu des frais d’achat de fond ?

Il faut évidemment choisir un fonds monétaire sans frais de courtage (chaque courtier en propose).

Et les taux ne vont pas revenir à moins de 1% de sitôt ! Je pense qu’on est parti pour des années au-dessus de 3%.

Hello @Gauthier-M : sur la partie immobilier , le volet SCI faut voir ce que ca donne niveau rendement .

15 K€ sur la crypto, à voir si tu respectes la « norme » sécuritaire versus ton patrimoine financier global

Le PEG full action ca se tient , reste à savoir si les actions sont de qualité , car souvent les fonds sont médiocres et gavés de frais . A voir si pas préférable de sortir le disponible J+5 ans et l’ injecter dans le PEA

Le PEA t’as encore énormément de marge, donc tu peux DCA tes 40K€ en fractionné par tranche de 2 à 5K€ si t’es pas chaud pour lumpsum. .

Niveau liquidité t’es trop short : les taux BCE vont baisser , donc livret A et Ldds, soit 34950€ au total , ainsi ca te laisses le temps de DCA ton PEA tout en gagnant 3% sur ton cash jusqu’à fin 2024, c’est acté par l’Etat .

Faut arrêter avec l’argument éculé de l’inflation , car ca touche tout les actifs sans distinction de toute facon .

Concernant ton AV on ne la connait pas et on connait pas tes fonds .Je suppose que c’est pas des ETF sinon tu l’aurais précisé : donc ca sent pas bon ton affaire … Y’a un trou dans la raquette : t’as pas de CTO , donc tu te prives des USA ,et on ne sait pas si t’en as dans ton AV .

Pour la SCI c’est une société en propre avec un TRI insolant de 80% (je sais géré ce point tqt)

PEG c’est de l’action Vinci avec abondement et frais 0.05% payer par l’entreprise. Rendement en 5 ans de 72% (je sais géré ce point tqt)

Mon AV c’est uniquement pour avoir de bonne relation avec mon banquier mais je fait tout de même 15% cette année. Oui les frais sont haut mais j’en ai besoin pour d’autre point (crédit, carte, succession, …). donc je n’y touche pas.

J’ai un CTO avec 2/3 truc qui traine. Je regarderais plus tard le marche US m’intéresse pas aujourd’hui (je le fait dans le MSCI).

Ce que je cherche c’est justement d’éviter d’avoir l’argent sur le livret A. Je cherche donc un placement éligible au PEA qui fait comme un livret A.

Cela serais plus simple et plus lisible pour moi.

Apres si cella n’existe pas je ferais sur des livrets

Toutefois je viens de regarder le produit sur le site de BoursoBank et il n’est pas un produit BoursoMarket donc il y a des frais de courtage et frais achat/vente. Je viens d’appeler leur service client et il m’ont bien confirmé que c’est comme ça. Par contre sur le produit Amundi il n’y en a pas car produit Boursomarket.