Le problème c’est que rien ne dit que les taux vont baisser de manière significative (et donc que les obligations vont monter), sauf peut-être aux US.

AGGH est probablement le moins mauvais choix, mais la courbe ne donne quand même pas trop envie.

1 « J'aime »

Je ne pense pas que ce soit la bonne façon d’analyser une obligation.

Si les taux ne baissent pas ce n’est pas grave, ce qu’on attend d’une obligation c’est la distribution du coupon et le remboursement du principal à terme (absence de faillite donc).

La courbe on s’en fout, on ne parle pas d’une action là. Ce qui compte c’est la politique de la FED ou de la BCE. L’inflation est en train de sévèrement monter aux US, tout le monde s’attendait à une baisse des taux début du mois et la FED a résisté à la pression de Trump. Cela semble très peu probable que l’inverse se produise, mais c’est possible et c’est ça qu’il faut analyser, pas le sens de la courbe.

La deuxième chose qui impacte le cours c’est le taux de change si l’obligation est basée en USD ou si les obligations qu’elles possèdent sont en USD, idem si les sous-jacents sont libellées en USD.

1 « J'aime »

Je parlais des ETFs obligataires, pas des obligations en direct, là oui je suis d’accord on s’en fout du cours.

L’autre problème dans le cas de « vraies » obligations c’est que les coupons seront fiscalisés, c’est donc double peine avec rendement pas exceptionnel et forte imposition.

Si c’est pour faire du 3% autant prendre 1 fonds euro ou du monétaire. Ou alors obligations high yield mais on entre alors dans 1 risque proche des actions.

Sinon il y a des fonds obligataires capitalisants en AV par exemple mais là encore rien de fou par rapport à des supports avec pas ou peu de risques (je dis ça mais j’en ai quelques-uns dont je suis content, mais c’était au départ plus par dépit qu’autre chose).

en AV c’est vrai que c’est pas évident, le choix est réduit et assez peu d’obligations à termes qui seraient plus sécurisantes et rassurantes que des fonds avec des durées fixes restantes

Oui il faut regarder, on commence à trouver des échéances 2030 / 2031 en fonds d’obligations datées.

De toutes façons rien n’empêche de revendre avant pour encaisser la PV.

Bonjour, quel source conseillerais tu pour comprendre le mécanisme des obligations, en années, datées, etc… (et donc pouvoir choisir soit même dans quoi investir) ?

Merci à toi !

Un excellent file sur moneyvox pour les fonds obligataires :

2 « J'aime »

Bonjour à tous,

Je lis le sujet depuis un moment car j’essaie de comprendre le fonctionnement des obligations et notamment les ETFs obligataires.

Etant donné que les taux des différents livrets sécurisés en Aout vont significativement baisser, je compte diminuer mes « placements » en livret, ils sont actuellement au plafond.

Je vais tout de même garder une partie en full sécurisé étant travailleur non salarié (8000 euros me semble judicieux), le reste je suis disposé à les placer en partie sur Fonds Euros et ETFs obligataires.

Pour l’ETF obligataire diversifié vous mentionnés l’ETF AGGH, n’ayant pas de CTO je pensais utiliser l’ETF suivant : Amundi Global Aggregate Green Bond UCITS ETF Acc

Il est dispo sur Linxea Spirit 2 (qui dispose d’un fond euro plus que correct en complément). Peut être le connaissez vous ?

Petit Topo :

Diversifié sur environs 1000 positions,

Notation moyenne de A-

Gouvernements/Corporates environ 50%/50%

Devises : 85% euro et 15% en USD

Concernant les pays c’est là que je tique un peu car surtout Europe, à la louche :

- Pays Zone E.U élargie : un peu moins de 85%

- Etats Unis : 7.50%

- Japon : 2%

- Autres Pays : 6.5%

Maturités de 1 à 25 ans (moyenne de 7-8 ans) , divisées de entre 15% et 20% par tranches

Rendement : environ 3.30

Frais de gestion annuel : 0.25% (frais d’enveloppe 0.50%)

Que pensez vous de cet ETF svp ? Est ce qu’un fond euro seul ne serait pas plus judicieux ?

Pourriez vous par la même occasion m’expliquer la différence entre la Duration et la Maturité, je ne comprends pas bien ce qui différencie ces 2 données ?

Merci pour vous retours,

Sinon, il y a aussi le LifeStrategy 20 % qui fait bien l’affaire. Cela revient à un Global Aggregate Hedgé avec 20 % d’actions, donc c’est nécessairement un peu plus dynamique… Il est bien sûr disponible sur Spirit 2.

3 « J'aime »

Effectivement il m’a fait de l’oeil ce fond pour les même frais (0.25%) légerement plus dynamique, c’est un fond de fonds et je n’arrive pas à trouver un document qui détaille correctement les sous jacents. J’ai essayé de lire les documents Vanguard concernant ce fond. Tout est mélangé sans avoir de vraies infos sur la composition/type obligations et actions, pourcentage des différentes devises, découpage géographique, des maturité, des devises etc…

Je suis peut être trop tatillon ![]() mais j’aime qd même savoir où je mets les pieds

mais j’aime qd même savoir où je mets les pieds

Tu connais bien ce fond ? Est ce que tu investis dessus ? Si oui as tu ou sais tu où je peux trouver un recap global (même grossier) histoire d’avoir quelques infos

1 « J'aime »

Tout est tout de même assez bien détaillé dans la rubrique « Allocation aux fonds Vanguard sous-jacents ».

Après, effectivement, on est sur une logique de fonds de fonds indiciels, donc il faut faire le travail ligne par ligne pour retrouver chaque fond correspondant chez eux. Mais bon, Vanguard a l’habitude de bien faire les choses ![]()

Et pour te répondre : oui, j’investis sur ce fond pour ma part obligataire depuis peu, après avoir simplifié cette poche. Elle est désormais répartie ainsi :

- 50 % fonds euros (« Fonds en euros Generali Vie Netissima », « Fonds en euros Suravenir Opportunité 2 » & « CORUM Eurolife »)

- 50 % « LifeStrategy 20% »

1 « J'aime »

Merci Eudes d’avoir partagé ta strat

Je vais « étudier » un peu les différentes lignes du fond même si je sais que Vanguard est réputé, c’est un peu un fonds Euro boosté, que je couplerai aussi avec un fond euro opportunité 2

Édit : après réflexion sur l’ouverture d’un CTO pour la partie sécurisée/obligataire éventuelle, j’aurais besoin de vos avis.

Selon vous à partir de quand cela est judicieux ? Est ce qu’une ou plusieurs assurances vies suffisent malgré les frais plus importants ? Est ce plus opti sur CTO ?

Sachant qu’à un moment donné la question du CTO se posera lorsque mon PEA sera en plafonds pour continuer à investir en ETF Actions

Encore merci

1 « J'aime »

Merci

je me limite a 2 contrats d’assurance vie court terme pour l’obligataire classique dont je ne suis pas très fan de toute manière , mais ça correspond j’espère au bon risque/rendement sur la durée impartie

Le fait de m’être limité a ces 2 contrats (Boursovie et Fortuneo vie ) a quelques exceptions limitent les choix .

Entre les durations , les classes (notation) , l’exposition au marché ou aux devises , voir si convertible

un vrai truc de fou au final .

j’ai commencé par des fonds datés en espérant un meilleur rendement qu’un fond classique .

j’ai dilué le risque sur plusieurs fonds .

Sur Fortuneo Vie c’est plus facile de comparer avec l’interface donc je suis plutôt partie sur des fonds actifs , tandis que sur bourso , j ai pris des ETFs le PDF n’est pas des plus simple a utiliser pour comparer .

l’objectif est de faire mieux que les fonds euros , ces 2 contrats sont sensés me servir de tirelire dans quelques années sur du court terme . Faut quand même que je me penche sur le renouvellement des fonds datés qui vont arriver a échéance au fur et a mesure .

A part comparer les performances , ca tient plus de la loterie , mais l’interface fortuneo est plutôt sympa je trouve

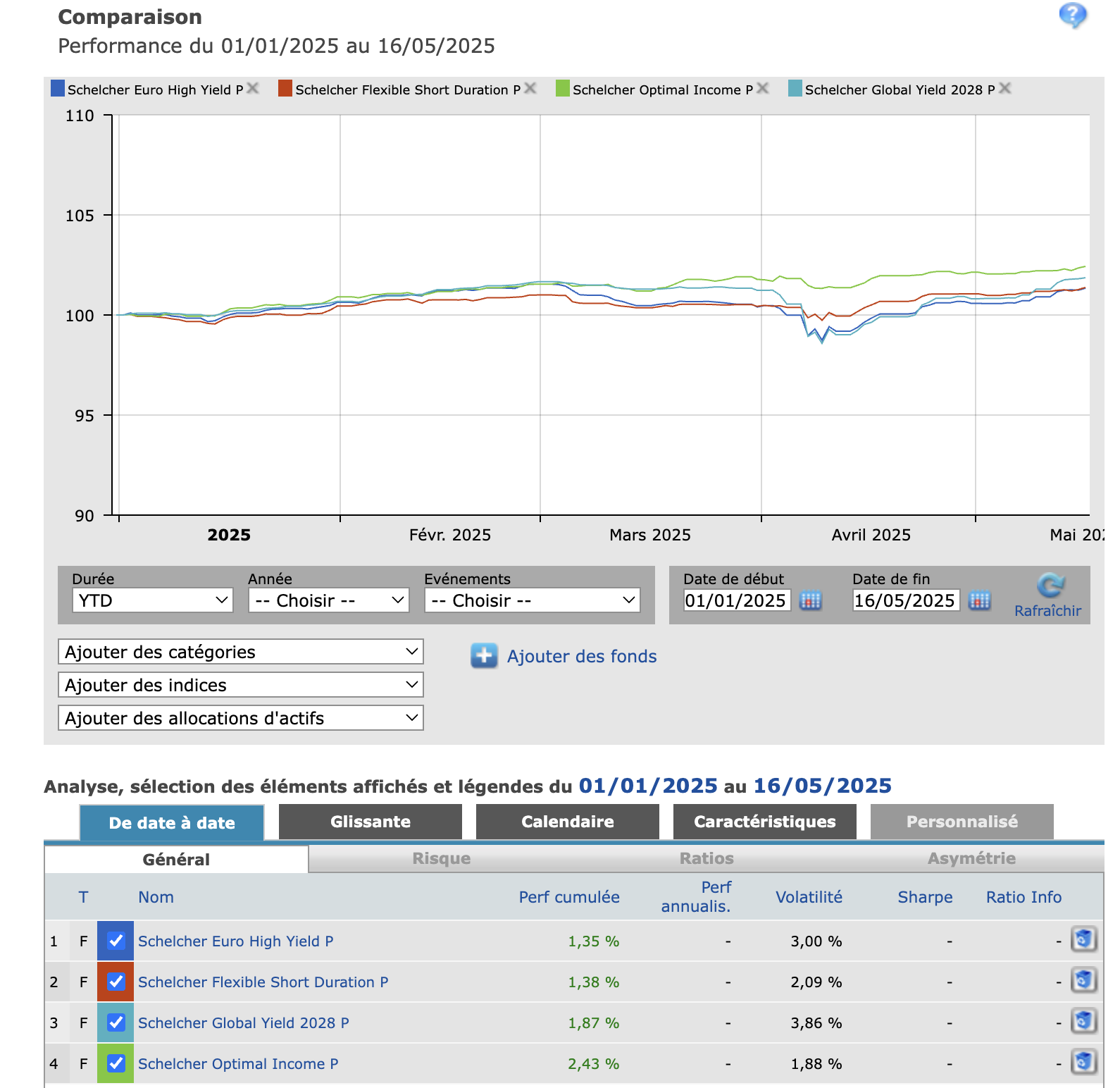

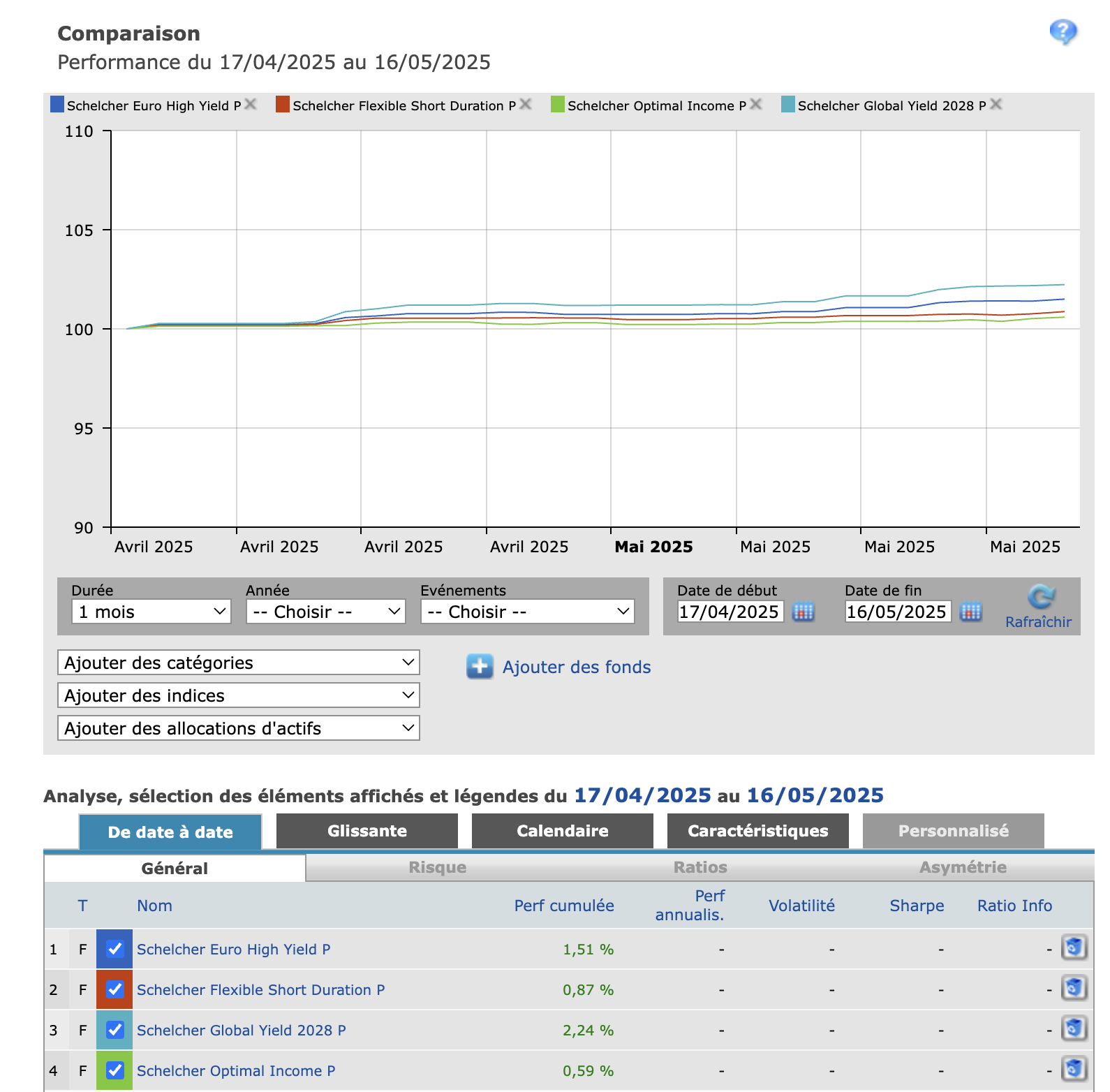

Perso sur Fortuneo vie j ai Schelcher optimal income. Vous pouvez en attendre 6% eu il a très bien résisté en avril.

Si vous trouvez du axiom short duration sur votre autre av c’est aussi un bon fond.

De quel ISIN Axiom parlez-vous ?

Il y en a de nombreux différents

c’est celui ci LU1876460061

Fonds très intéressant effectivement. Merci pour ce partage.

Tu as souscrit quelles parts et pourquoi ? (sur Fortuneo, je vois : C, D, P et Z)