Après 300 vidéos sur la répartition du patrimoine on comprend qu’on peut / doit prendre un peu d’obligations.

Mais c’est bien la catégorie sur laquelle je suis perdu !

« En direct ? » ok, mais les bons rendements ont des prix à beaucoup + de 100% et perdent tout leur interet

pourtant c’est ce qui m’interresserait perso, un bon petit 3,5% net sur et certain pendant 20 ans, rien de fou (j’ai pris OAT FRANCE 2055 à 4% mais passé la FT ce sera 2,7% net)

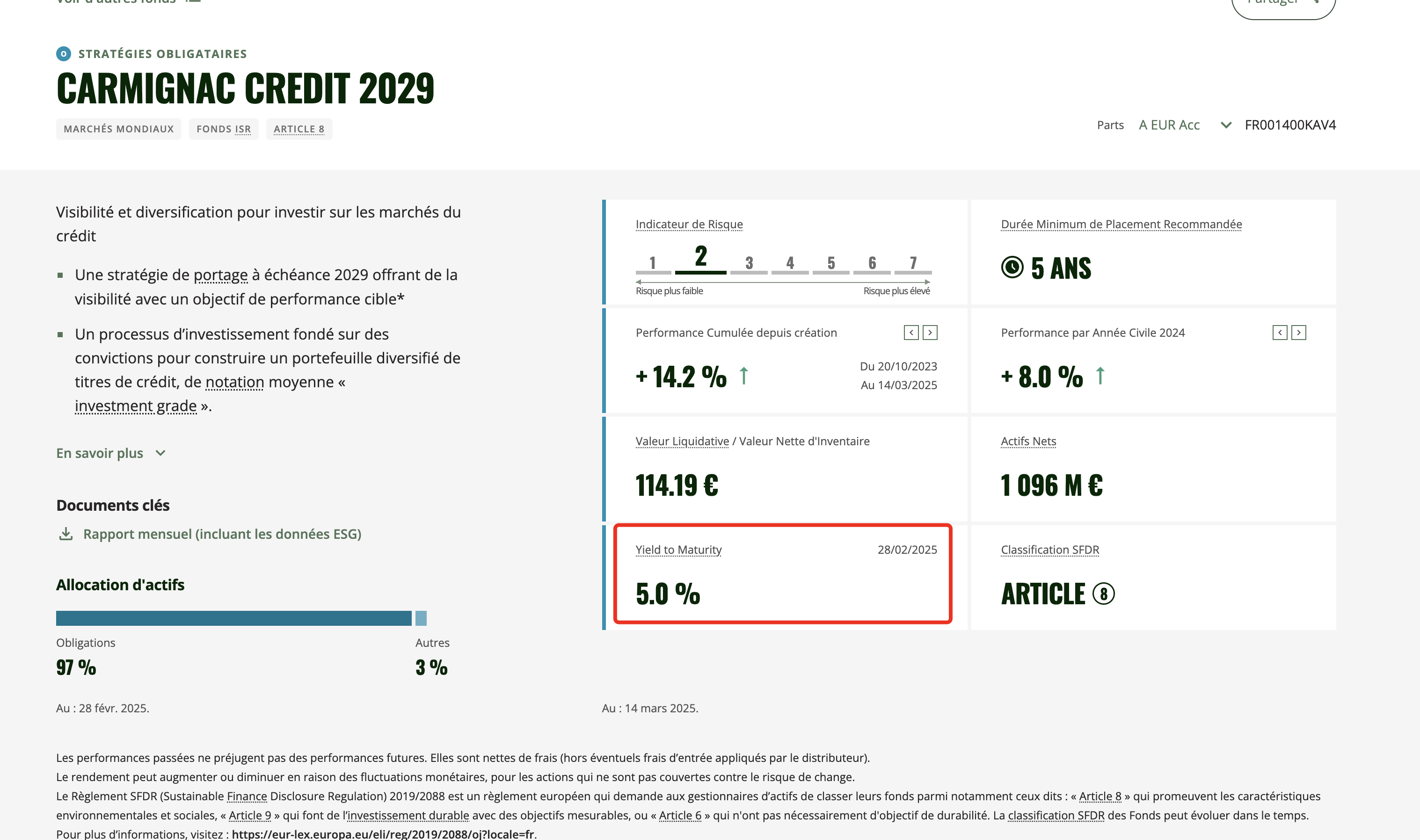

« En Assurance vie ? » idem, les « bons » sont hors de prix, j’avais prix le daté CARMIGNAC 2029 mais j’ai compris trop tard qu’à 115% ce n’est pas du tout rentable en fait avec les seuls 4 coupons à venir avant la vente à 100 (et du coup je me demande qui achète ça en sacaht que ce n’est pas rentable ?).

Donc en gros, si vous deviez en prendre maintenant, ce serait quoi vous ?

CTO / AV ?

DIRECT / ETF ?

J’aurais été rassuré de prendre des ETF d’obligations à terme pour me dire que même si les taux changent tant que je bouge pas je suis de jamais perdre mon capital, mais il y en a peu sur AV chez Fortuneo.

Hehehe pas faux !

J’avoue que je découvre un peu par expérience en ce moment.

Et souvent c’est après l’achat que j’apprends « ne pas prendre des oat en direct » par exemple

Mais même si ça ne performe pa je ne peux pas perdre ce qui me va bien aussi.

Si en 2025 et 2026 les performances des fonds euros sont annonces à moins de 2,5% je n’aurais peut être pas eu tort

D’ailleurs toutes les années à moins de 2,7% d’ici 2055 me donneront raison du coup

Hello ! Je te recommande ce thread si tu t’intéresses à la classe d’actif obligataire.

En particulier ce post concernant les ETFs possibles.

Un bon global aggregate est amplement suffisant pour s’exposer à la classe d’actif.

Pas vraiment d’intérêt à panacher les datés ou les directs, tu t’exposes à un risque au moment où tu vas devoir les « roller ».

de ce que j’ai compris, les obligations datées sont côtés en %.

100% c’est le prix initial.

S’il y a une forte demande (ex: des obligations 5% alors que les nouvelles émises sont à 3%) alors le prix monte et va par exemple à 115%.

Mais à la fin, quand est venue l’heure pour l’émetteur de rembourser l’obligation il ne donne que 100% dans tous les cas.

Donc si tu achètes 115%, que tu as qqs coupons à 4% mais qu’à la fin on te rend seulement 100, ça n’est pas rentable.

J’en parlais ici : Obligataire daté CARMIGNAC CREDIT 2029 - j'y gagne ou pas?

Meme reflexion pour moi

Je ne comprends vraiment pas bien le systeme

Perso je cherche un obligataire autour de 5%

Mais combien le payer ?

Comment savoir si l’ETF est distribuant et quand il detache le %

Je pense que tu n’as pas bien cerné comment fonctionne une d’obligation (ou j’ai loupé un truc).

En fait si les taux montent en général (pour le type d’obligation achetée), il faut impérativement que le marché de l’obligation s’adapte, sinon absolument personne n’en voudra de cette obligation.

Donc quand les taux montent, le prix des obligations qui avaient un taux plus bas baissent pour avoir à nouveau le même taux.

Ex: Une obligation à 100€ et les taux sont à 5%. Les obligations sont émises à un prix et le taux reste fixe pour l’état/l’entreprise en face qui a cette dette.

D’un seul coup les taux passent à 10%, donc pour les nouvelles émissions d’obligations c’est nettement plus intéressant et plus personne veut de ton obligation à 5%, donc pour réguler le prix de ton obligation passe à 50€ et les taux à 10%. Le prix a baissé, mais au final le coupon reste le même et si tu veux revendre ton obligation tu peux puisque le taux est équivalent à ce qui se fait en ce moment.

Là on a eu l’inverse, le prix de ton obligation a monté parce que les taux ont baissé (ton obligation est attractive), donc si quelqu’un veut te la racheter elle vaut plus cher, mais le coupon sera toujours le même en $ donc le taux lui a baissé et est le même pour la même classe d’actif sur le marché. De là, à toi de garder ton obligation qui te distribuera le même rendement tout au long de sa vie quand tu l’as acheté, soit tu la revends.

C’est pour ça qu’une obligation il faut regarder le YTDM pour savoir le taux auquel tu rentres à un instant T qui sera le même pour les parts achetés quand tu resteras jusqu’à maturité.

C’est la même mécanique qu’un appartement que t’achètes 100k€ et un loyer de 5%. Au bout de 10 ans l’appart vaut 200k mais t’as jamais ajusté le loyer, t’as désormais un rendement de 2,5%… à toi de voir sous quel prisme tu regardes le sujet, initialement tu reste à 5% mais si tu rachetais le même appart aujourd’hui tu serais à 2,5%.

Ca n’est pas parce que tu achetes au dessus du prix de remboursement que ce n’est pas rentable. Si le marché est à 3% réel et que tu achetes une obligation à 4% de coupon, tu paieras plus de 100% du prix de remboursement pour compenser la différence et avoir du 3% réel.

Ca n’est ni plus rentable ni moins rentable qu’acheter une obligation à 100 qui donne 3% de coupon, c’est exactement la même rentabiltié.

Merci pour ton retour

Donc ce que tu dis c’est que quelle que soit l’obligation achetée (20 ans 4% fin 2040 ou 40 ans 1% fin 2040) le gain final sera le même ? Car c’est une combinaison prix d’achat / coupon qui s’ajuste automatiquement ?

Moi je pensais qu’il y avait des bons coups, genre des super obligations que personne n’a vues

Ah non ça, clairement ça n’existe pas.

En fait y’a 2 mécaniques, tu peux jouer sur la valeur de l’obligation:

Les taux vont baisser (tu penses que) notamment si la FED ou la BCE baissent ses taux, dans ce cas tes obligations vont monter en valeur, là tu peux revendre et tu fais une plus value.

Soit tu les gardes, et tu auras le coupon pour lequel tu as « signé » au moment de l’achat de l’obligation. Mais à chaque fois que t’en rachètes un peu dans le cas d’un DCA, il faut limite vérifier que le taux a pas bougé sous peine de pas être si rentable que prévu.

Là ton Carmignac, à date il annonce une renta « garantie » (sous réserve qu’aucun créancier du fond ne fasse défaut) à 5% ce qui est plutôt bon

En phase de capitalisation les ETF à plage de durée restantes sont un bon vecteur de diversification.

On a des rendements qui peuvent être bons et qui surfent complètement sur la crise et ne les subissent pas.

Les obligations ont pas eu une bonne réputation pendant 10 ans quand les taux étaient proche du 0. Maintenant ce n’est plus le cas et quand on a des renta de 7% en moyenne qui ne connaissent pas les crises, perso je vois l’intérêt.