Il en existe pléthores.

Voici quelques raisons principales pêle-mêle :

Diversification

Réduction de la volatilité en effet pour plus de stabilité du portefeuille (tout le monde n’est pas prêt à prendre - 70% dans la tête, surtout lorsqu’on commence à avoir du patrimoine)

Décorrélation avec actions (imparfaite mais quand même) permettant potentiellement un meilleur retour

Protection contre l’inflation (obligations indexées sur inflation par exemple)

Ton discours est malheureusement biaisé. Non seulement pas tout le monde a 30 ans devant soi de capitalisation et en plus tu te laisses abuser par la période exceptionnelle du marché actions des 10/15 dernières années.

En ouvrant un peu le prisme et en considérant une personne qui a mettons 15 ans devant soit de capitalisation et qui commence a investi en 1995, pour un objectif de rente en 2010. Je souhaite a cette personne de ne pas t’avoir écouté en investissant 100% en action, mais bien en ayant diversifié son portefeuille.

Rien ne dit que nous entrons pas dans une période similaire. Donc si avoir des obligations sans son portefeuille a clairement du sens, comme d’autres classes d’actifs.

Sujet très intéressant, mais je n’arrive pas à trouver la réponse du créateur de ce post.

On sait ce que c’est une obligation. Mais :

Faut-il posséder l’obligation directement, ou prendre un ETF obligataire ?

Dans quelle enveloppe : CTO ou AV ?

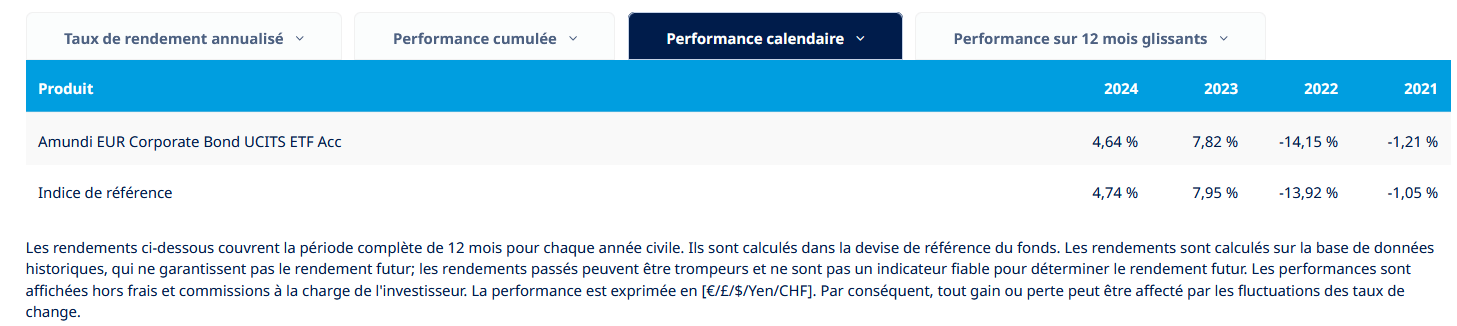

Parce que si on prend par exemple un Amundi EUR Corporate Bond UCITS ETF DR EUR (C) LU2089238625

On finit plus en perte avec un DCA qu’en gain… Et si gain il y a, ne pas oublier qu’ils seront taxés.

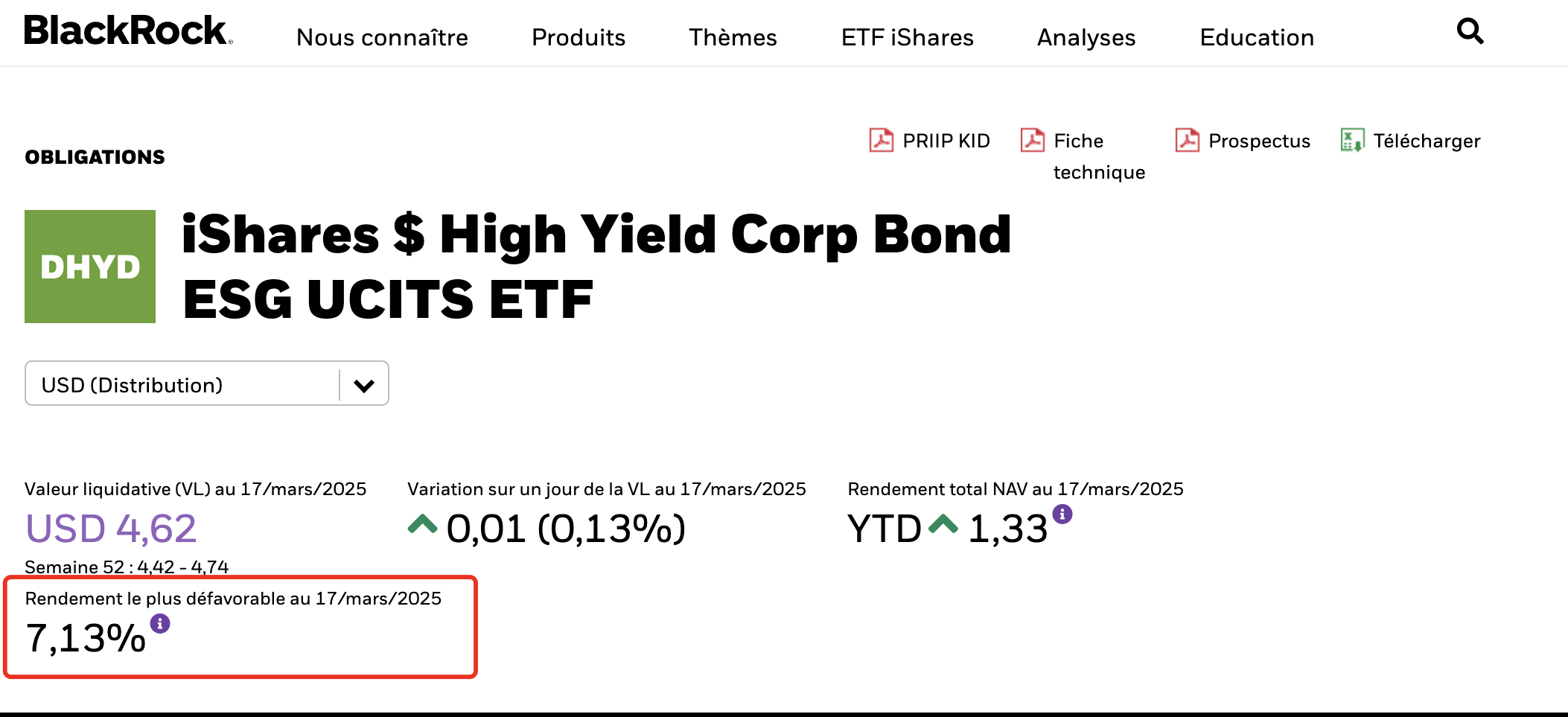

Alors oui, j’ai vu plus haut avec des exemples high yields qui performe un peu. Mais ça semble plus volatile qu’un ETF WORLD et donc plus risqué, alors qu’à la base une obligation (en terme de risque) est sensé être le juste milieu entre fonds euro et ETF, non ?

J’ai sûrement raté une notion. Si vous pouvez m’éclairer ! Merci par avance !

J’aurais du dire « la réponse apportée au créateur du post » et non « la réponse apportée du créateur du post ».

Parmis les réponses apportées à ton post, j’ai du mal à trouver quelque chose qui réponde à toute tes questions initiales. Et je me pose les mêmes du coup !

On apprend les mécanismes d’une obligation, que c’est quelque chose qui est important pour diversifier… Hors quand je recherche, je trouve des rendements inférieurs au fonds euros, et avec une certaine volatilité…

Je me demande donc si j’ai pas raté un truc.

En fait c’est parce que beaucoup voient le fonctionnement d’une obligation comme celui d’une action. Et c’est très différent.

Déjà il faut différencier les obligations à terme finie des autres (une date).

Leur valeur fluctuent dans le temps, mais à échéance, elles delivreront bien le rendement qui est indiqué au moment de la souscription (sauf défaut de créancier)

Pour celles qui prennent des obligations à durée définie (en années restantes).

Là c’est différent, le capital n’est pas garanti et le cours fluctue tandis que les coupons sont systématiquement distribués et les taux actuels feront varier le cours de l’obligation. Prendre donc des durations faibles permet de mécaniquement réduire la volatilité.

Clairement si les mécaniques obligataires ne sont pas comprises, il ne faut à mon sens pas y souscrire sous peine d’avoir des surprises.

J’ai mis juste au dessus une approche intéressante, si tu veux y réfléchir de ton côté.

Le choix de l’enveloppe dépend de nombreux facteurs. Cependant, s’agissant du choix de l’enveloppe pour un ETF obligataire, grosso modo :

avantage AV : plus simple de rebalancer ton portefeuille puisque tu ne passes pas par l’imposition

avantage CTO : moins coûteux sur le long terme puisque pas de frais annuel.

Ensuite, cela dépend de la taille de ton patrimoine, de ton horizon de placement, de ta situation individuelle, de la potentielle recherche de levier, etc.

Je pense avoir bien compris les deux jeux parallèles du marché obligataire.

Pour du long terme (15 ans par exemple), et pour palier à une stratégie qui pourrait être plutôt agressive, vous visez plutôt obligation datée, ou cours obligataire avec années ?

Les obligations avec date d’échéance fixe ne semblent pas risquées puisque l’on sait combien on obtiendra à la fin : mathématiquement elles sont donc moins performantes que celles avec année (comme un Gov Bonds 0-1y ETF), j’ai juste ? Ou c’est kif kif ?

Pour moi le long terme sur des Treasury Bond 2039 par exemple, à échéance uniquement en te disant que, faut être prêt à potentiellement jamais y toucher. Comme ça tu te garanties un taux de 15 ans à 4.5% (ce qui est pas mal en vrai pour du 99.9% garanti, aucune AV ne propose un fond € avec un tel taux sur 15 ans).

Par contre sur des durées en ETF (en gros Treasury Bond 20+) là c’est du gambling pour moi… Une variation de taux a tellement d’impact sur le court de l’obligation que ça peut être vraiment violent. Si les taux sont très très haut et qu’on se dit que la FED les descendra alors why not, mais le pari est fort.

En fait en AV on trouve peu d’obligations à terme, beaucoup plus à durée. J’aime bien répartir avec du « short term » qui limite grandement la volatilité et du high yield 5-7 pour diversifier.

Sur CTO y’a plus de disponibilités (mais pas la fiscalité de l’AV) et là j’aime bien avoir du à terme pour justement me garantir des bons taux sur la durée.

Merci beaucoup pour ta réponse ! C’est un peu plus clair. Par contre sur CTO si je ne m’abuse, prendre des obligations à terme, ça implique de bien rédiger sa feuille d’impôt chaque année, puisque l’on perçoit un % d’interet annuel, j’ai juste ? Sur AV ça me semble pas mal, tampis si c’est à durée. Merci pour ton éclaircissement.

Ah généralement c’est réinvestit dans l’obligation donc y’a pas de frottement fiscal à prévoir.

Si tu touches le coupon en effet il faudrait le déclarer. Dans tous les cas si t’es en France la déclaration te sera donnée et communiquée.

Si quelqu’un à la réponse sur un CTO trade republic (savoir si c’est vraiment réinvestit dans l’obligation, ou à déclarer chaque année…) je suis preneur, même si je compte prendre en AV, on ne sait jamais :). Merci Samus en tout cas