Bonjour,

J’ai une petite question concernant les investissements boursiers.

Je m’explique, depuis juin j’investis sur un ETF SP500 en DCA à 500 euros par mois.

Je suis a 5300 euros dont 550 de plus value latente.

Bon génial jusque là. Mais je n’ai aucun dividendes sur cette ETF.

Certes j’ai une plus value latente, jusqu’à ce que l’ETF perd plus de 10% ce qui me ramène à mon investissement initiale.

Est ce qu’il y’a reelement de l’interet composés sans dividendes?

Je ne comprends pas l’effet boule de neige étant donné que si l’ETF reste à ce meme tarif pendant 5 ans, mon investissement ne change pas du tout.

Comprenez vous?

Merci à vous

2 « J'aime »

Bonjour, peux tu envoyer le nom de l’ETF en question ?

1 « J'aime »

C’est parfaitement clair.

En fait, investir en bourse pour du long terme (20ans+). C’est passer un contrat tacite avec la croyance que les marchés vont continuer à progresser.

Investir sur le SP500 c’est croire que les USA vont continuer à dominer le marché.

C’est pour ça que l’investissement « de papa » par excellence c’est le MSCI World à 75-90% et l’Asie pour le reste.

Parce que si tu le MSCI World s’effondre, faudra vite aiguiser sa machette, apprendre à poser des pièges et cultiver un potager ![]()

Si tout cela te semble trop abstrait, il existe des World et des SP500 distribuants.

Mais faudra aussi réfléchir à ce que tu veux faire de ces dividendes:

- loisirs ?

-

- Immobilier ?

- Or ?

1 « J'aime »

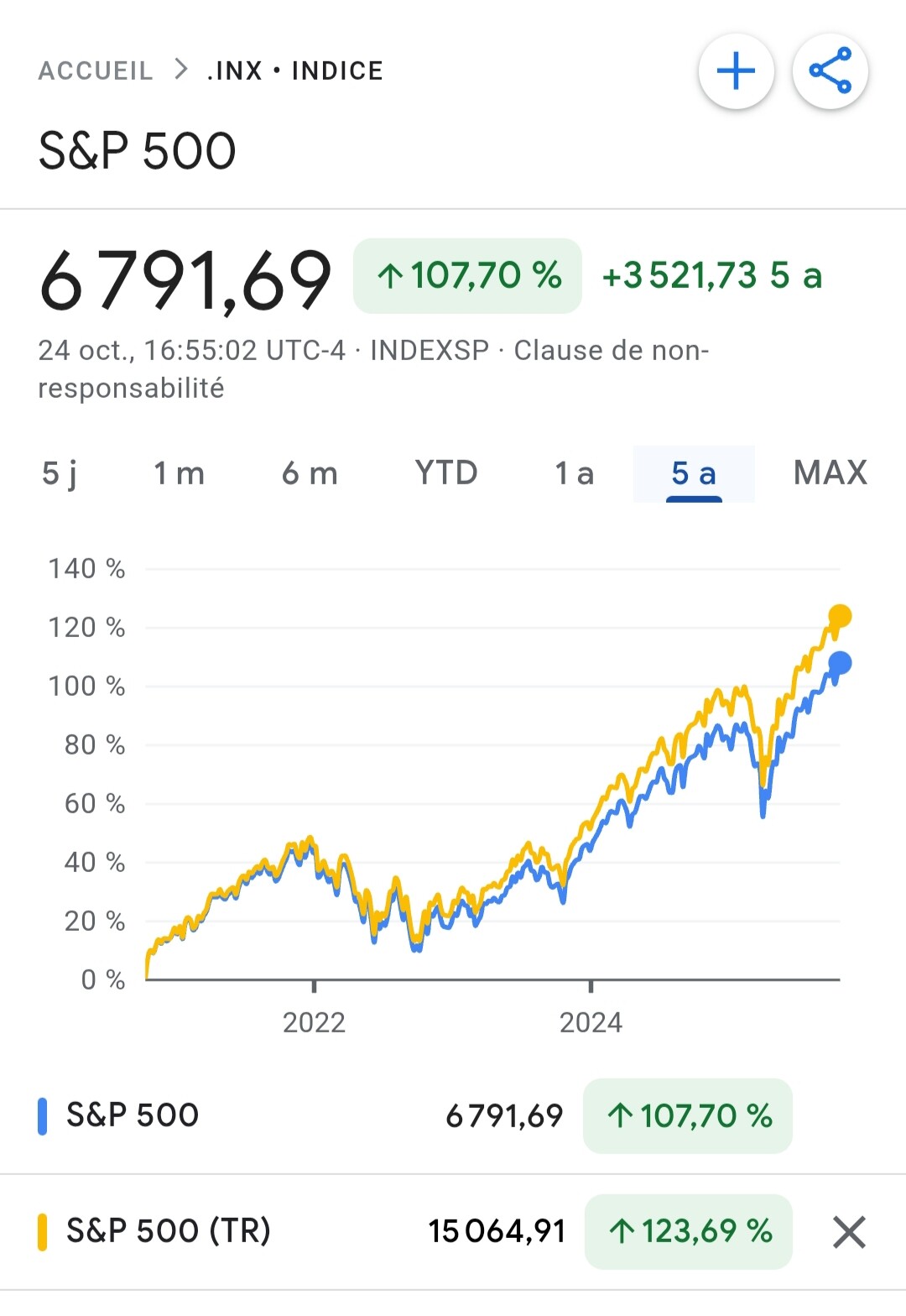

Comme tu peux le voir sur le graphique ton ETF bat son indice qui est le S&P500 TR (500 plus grosses sociétés américaines dividende réinvestit )

Donc Ton etf réinvestit automatiquement les dividendes perçues par les sociétés détenus dans l’ETF donc oui il y a bien des intérêts composé dans cette ETF même si tu ne vois pas vraiment les dividendes sur ton compte

2 « J'aime »

Salut, les dividendes sont automatiquement réinvestis dans l’ETF, du coup personne ne les voit réellement…je ne suis meme pas certain qu’on sache précisément quand ils tombent.

En fait ce qu’il faut regarder c’est la valeur de l’ETF, qui augmente de X % (quand tout va bien) chaque année.

C’est sur cette progression là qu’on parle « d’interets composés », enfin il me semble.

2 « J'aime »

Merci Luc pour cette réponse, je comprends parfaitement la démarche d’investir sur le SP500 qui pour moi dans 5 ans ne sera plus du tout à cette valeur mais bien au dessus, j’ai une conviction forte pour les US qui font ce choix d’ETF.

J’avais également regarder le MSCI WORLD mais j’ai préfère me pencher sur celui ci.

Je n’ai pas forcement besoin de dividendes distribuant pour l’instant. Par la suite peut être quand j’aurais un capital. Mais la avec 5000 euros, pour toucher quelques euros, je n’en vois pas l’intérêts.

Je me posais juste la question concernant ces fameux intérêts composés.

1 « J'aime »

Bonjour,

J’interviens tardivement sur cette discussion car je voulais initier un partage sur le même sujet des « intérêts composés » et je suis tombé sur celui-ci. Au moins d’autres personnes se posent les mêmes questions. ![]()

On nous rabâche dans tous les vidéos youtube la magie des intérêts composés… Mais en fait, cela n’est pour moi valable que dans le cas de taux règlementés annuels fixes (livret A, LDD) voire Fonds euros si l’assureur veut bien conserver un taux garanti minimum.

A ce moment là effectivement, on parle bien d’intérêts composés qui sont garantis d’une année sur l’autre.

Mais si on investit en ETF, qui historiquement progressent de X% chaque année, malgré tout, l’année 1 on investit 10000€, en fin d’année l’ETF a pris +5%, on passe à 10500€ mais en année 2, il peut stagner ou perdre et donc fin d’année 2 tu as toujours tes 10500€. Il est où l’effet boule de neige tant évoqué ![]() ?

?

En investissant dans des actifs boursiers, tu suis juste la tendance des cours mais en aucun cas nous ne pouvons parler d’intérêts composés, non ?

Dites moi si je me trompe ou si c’est juste un abus de langage de parler d’intérêts composés sur de l’investissement en actifs (hors taux fixes annuels).

merci pour vos retours.

Disons que sans la l’effet de boule de neige tu aurais encore moins.

La différence entre ton cas du livret A n’est pas les interets composés ou non, mais le fait que tu investisses dans un actif volatile.

L’indice S&P500 prend directement en compte le réinvestissement des dividendes, donc effectivement les interets composés ne te font pas superperofrmer le S&P500, par contre si tu avais un ETF S&P500 distribuant et que tu ne réinvestis pas les dividendes tu sous performerais l’indice.

Tu peux regarder l’indice CAC40 qui lui ne prend pas en compte le réinvestissement des dividendes

Si tu le copmpare avec l’indice CAC40 GR (dividende réinvestis), tu visualiseras l’effet de la boule de neige.

Sur 15 ans, le cac 40 fait du +150% et la CAC40 GR fait du +321%

Par contre, essayer de voir l’effet de la bouge de neige sur une période de 4 mois, effectivement, ce n’est pas visible.

Depuis juin 2025, CAC 40 a fait +5% et le CAC 40 GR +5.9%

Salut,

Dans ce cas, autant remettre en cause le concept de rendement/d’intérêts tout court. Les « intérêts composés » c’est simplement l’accumulation des intérêts sur eux-mêmes au fil du temps, et c’est bien ce qu’on observe au long terme, si on considère qu’il y a des « intérêts ».

Euh, l’indice S&P500 n’est pas en dividendes réinvestis.

Ouups, je pensais que c’était le cas.

Dans ce cas un ETF S&P500 capitalisant doit battre l’indice et un ETFS&P500 distribuant doit suivre l’indice si on ne réinvestit pas les dividendes

Existe t’il un indice type CAC40 GR pour voir le S&P500 dividendes réinvestis ?

Oui, ça s’appelle un indice Total Return (fiscalité non comprise) ou Net Return (fiscalité comprise), par opposition à un indice Price Return.

La plupart des indices sont originalement Price Return. Sauf le Dax par exemple.

1 « J'aime »

C’est là que j’ai du mal à me positionner mais vos points de vue sont intéressants pour moi qui découvre. Car on ne parle pas vraiment d’intérêts pour des actifs volatiles comme les ETF. Les dividendes jouent ce rôle de surperformance de l’indice mais il n’y a pas cette accumulation des intérêts d’une année sur l’autre, on ne s’appuie pas sur la valeur précédente pour grossir encore mais sur le cours des actions qui le composent et qui peuvent très bien ne générer aucun dividende sur une année. Le rendement d’une année A va définir la VL (a) en fin d’année mais cela ne garantit pas que l’année A+1 va faire aussi bien appliquant ce même rendement à VL (a) pour obtenir une VL (b) qui elle-même va servir de base pour l’année A+2.

Il n’est pas garanti que la courbe soit exponentielle avec des actifs volatiles mais plutôt chaotique même si finalement sur 10 ans on aura pris + XX%.

j’ai trouvé un post qui partage les points de vue : Comprendre les intérêts composés! - #33 par Eric90

Tu as une unité de compte, qui génère 10% de rendement annuel (appelle ça interet, dividende, loyer…)

Au bout d’un an, tu auras 1.1 unité de compte.

A la fin de l’année 2, tu auras 10% de rendement sur 1.1 unité de comptes, etc… chaque année, tu as donc des interets composés

Après l’unité de compte, ca peut etre un ETF x, une part de SCPI, une action dont la valeur en euro peut varier.

Mais tu auras bien bénéficié des interets composés pour acquérir plus de part de cette unité de

compte.

C’est juste que c’est plus simple à visualiser sur des euros et des taux d’interets quasi fixe

1 « J'aime »

C’est vrai que ce ne sont pas des intérêts au sens strict, donc ce n’est pas exact de parler d’« intérêts composés », mais si on considère qu’il y a tout de même un « rendement » régulier, composé de la PV et des dividendes (reinvestis), le rendement s’accumule tout de même de manière composée.

C’est un peu une vue de l’esprit, mais ce n’est pas invalide pour autant.

1 « J'aime »

Bonjour je creuse le sujet car cette question d’intérêt composé est essentielle.

Et les réponses ne me satisfont pas car mathématiquement il y a une différence entre investir 1000 € une fois dans un indice qui fait 9,6% an (cas 1) et réinvestir chaque année les plus values (cas 2).

9,6% est la performance de l’indice CAC40 sur les 5 dernières années.

Cas 1 (je laisse dormir l’argent) :

année N= 1000 €

année N+1 = 1096 €

année N+2 = 1192 €

année N+3 = 1288 €

mathématiquement ca donne 1000*(1+9,6%+9,6%+9,6%+…) soit capital de départ (1+nombre d’annéeperformance annuelle)

Cas 2 (je réinvesti mes gains ):

année N= 1000 €

année N+1 = 1096€

année N+2 = 1201 €

année N+3 = 1316 €

mathématiquement ca donne 1000*(1+9,6%)+(1000*(1+9,6%))(1+9,6%)+((1000(1+9,6%))(1+9,6%))(1+9,6%)) soit capital de départ*(1+performance annuelle)^nombre d’année.

Sur 5 ans on a une différence de performance de 10% entre les 2 cas. Cette différence augmente chaque année jusqu’à une différence de 300 % sur 20 ans.

Autrement dit avec 1000€ j’atteint 2900 € au bout de 20 ans dans le cas 1 et 6200 € dans le cas 2.

J’ai comparé avec le CAC40 qui fait 9,6% sur les 5 dernières années et le CAC40 NR (dividende net réinvestit) qui fait 13% sur les 5 dernières années, soit une différence de 3% entre les 2 indices.

Ainsi, la vrai question est : est ce qu’un ETF accumulant permet de synthétiser les intérêts composés du cas 2 sur un temps long ?

Pas certain, les dividendes de l’ETF n’équivalent qu’une partie mais sans réinvestir les plus values j’ai peur qu’on rate de la performance, en tout cas d’apres mon analyse sur le CAC40.

Je souhaite apporter une nuance par rapport à mon raisonnement.

En fait sur un ETF il serait donc déconseillé de vendre ses parts pour réaliser la plus value et réinvestir.

Car en fait c’est le nombre de part qui est important. En fait la variation du cours obéit déjà d’une part dans la composition des intérêts. En effet, lorsque le cours d’une action fait 10%, il fait 10% par rapport à son dernier prix et ainsi de suite. La difficulté se trouve ainsi dans le fait de sécuriser ses gains à un moment donner.

Ainsi, il suffirait de laisser les ETF capitalisant et racheter des parts pour maximaliser les gains finaux car le marché est haussier à longterme quoiqu’il arrive.

Salut,

Mon problème est que ton « Cas 1 » n’existe pas dans la pratique. Ce qu’on appelle « rendement » provient de la plus-value + dividendes. Les 9,6% dont tu parles proviennent donc des deux, et pour obtenir la situation 1, il faudrait vendre chaque année la PV, pas simplement « laisser dormir ».

Du coup, je n’arrive pas bien à comprendre qu’est ce qui te gêne. Le débat capitalisant vs distribuant est un faux débat, la performance est identique tant qu’on réinvestit les dividendes versés et qu’on ignore les frais de courtage (ainsi que la taxation potentielle). Le versement des dividendes est pratique pour sortir un peu d’argent automatiquement, régulièrement et sans frais de courtage, mais c’est tout.

1 « J'aime »