Bien vu pour la question, je me la suis posée aussi pas plus tard que la semaine dernière. J’ai même poussé le truc avec deux simulations « concrètes », histoire de me rendre compte de ce que ça donne en vrai chiffres.

J’ai pris un taux à 3,2 % sur 20 ans, c’est le meilleur que j’ai réussi à choper jusqu’ici.

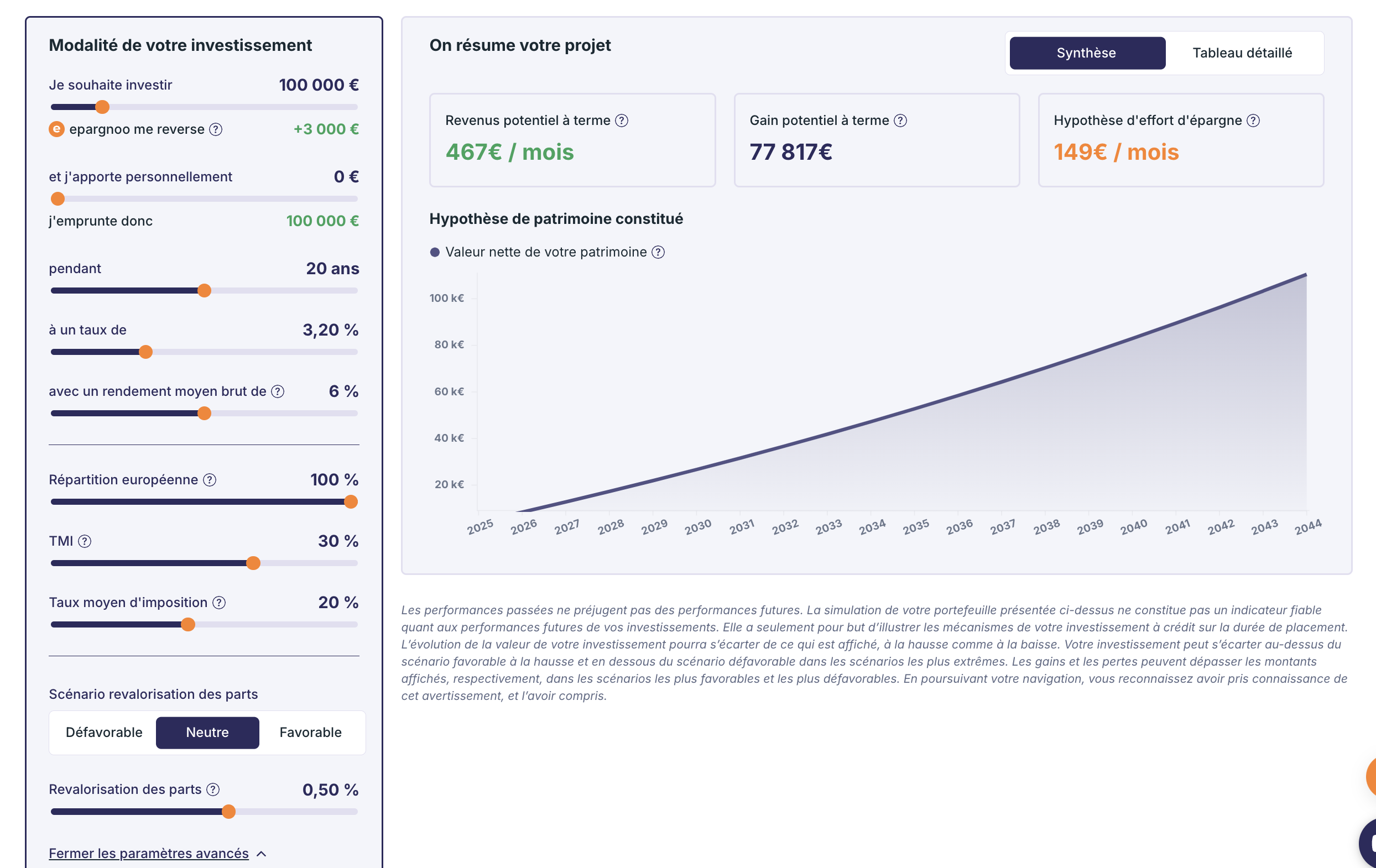

Dans la première simu, j’investis 100 000 euros sans apport.

Donc 100 % à crédit. Résultat : j’ai un effort d’épargne de 149 euros par mois, et au bout de 20 ans, ça me génère 467 euros par mois de revenus. Le gain total estimé est de 77 817 euros. Pas de cash-flow positif immédiat, mais c’est pas violent comme effort mensuel non plus, et le rendement se construit tranquille sur la durée.

→ La première simulation avec la visibilité sur le tableau détaillé

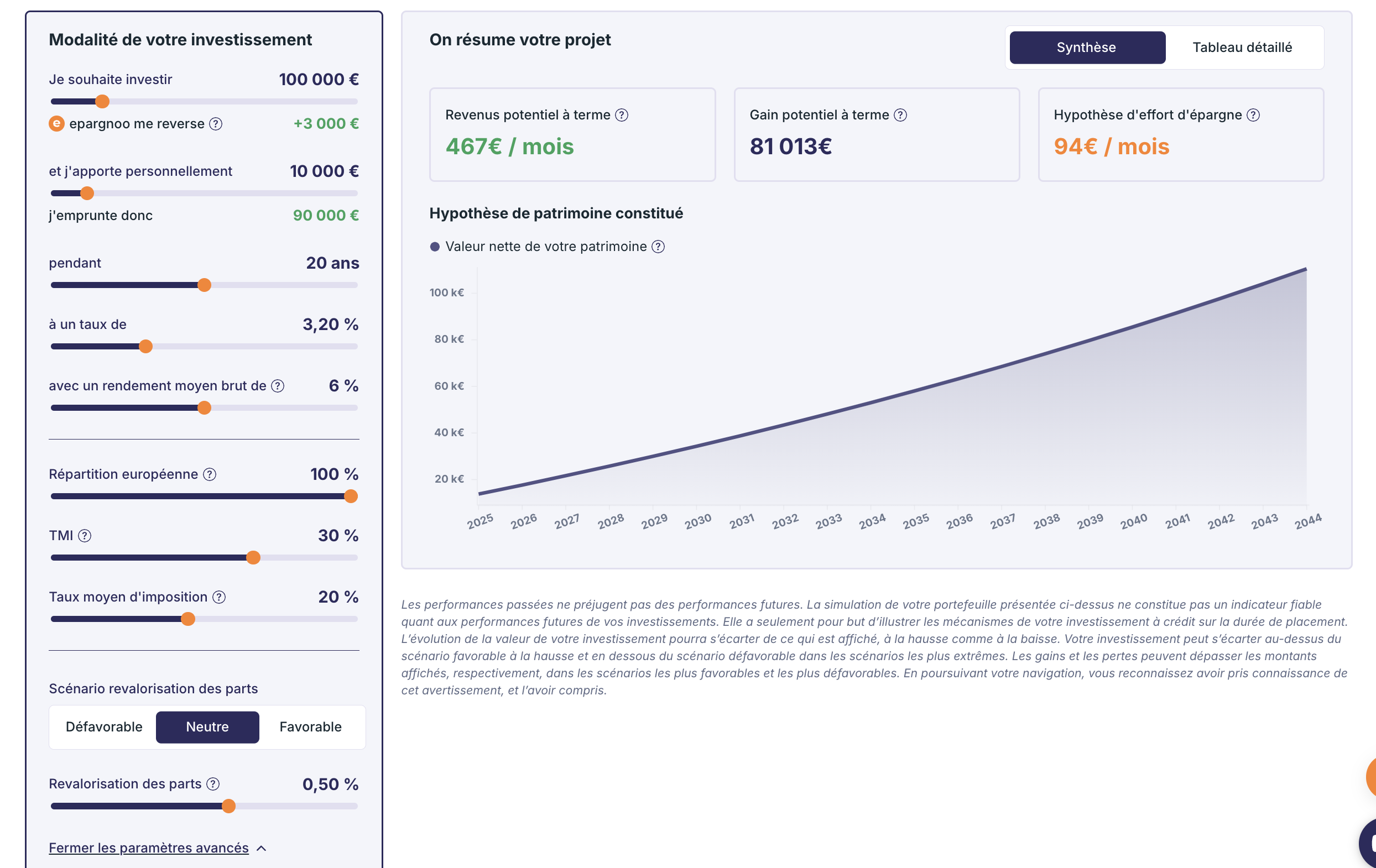

Dans la deuxième simulation, j’investis toujours 100 000€, mais je mets 10 000€ d’apport.

Du coup je n’emprunte que 90 000. Là, c’est plus cool côté budget : effort d’épargne qui descend à 94 euros par mois, pour exactement le même revenu à terme (467 euros/mois aussi). Et pourtant, le gain total grimpe un peu, à 81 013 euros.

→ La seconde simulation avec la visibilité sur le tableau détaillé

En mettant un apport, tu réduis un peu ce que tu payes à la banque tous les mois (normal, tu empruntes moins), donc au final, même si l’investissement en soi ne change pas (toujours 100k placés), tu gardes un peu plus pour toi à la fin, juste parce que t’as payé moins d’intérêts. C’est pas un effet énorme, mais c’est logique. Et surtout, ton budget mensuel respire un peu plus.

Au global, tu peux encore plus te rapprocher d’un cash-flow positif en fonction de ta TMI et de ton taux moyen d’imposition et de l’hypothèse de revalorisation des parts que tu prends.

Donc oui, même avec les taux actuels, ça peut valoir le coup d’y aller, surtout si tu tombes sur des SCPI stables autour des 6 % de rendement. Le projet peut être équilibré, voire légèrement positif à terme, et tu construis du patrimoine avec un effort relativement maîtrisé. Après, faut quand même prendre le temps de bien choisir les SCPI et vérifier que t’as une stratégie claire derrière.

Je suis preneur si d’autres ont testé avec des montages différents ou d’autres rendements, je suis encore en phase de comparaison.