En effet le but de la SCI à l’IS n’est pas de sortir les dividendes tout de suite. sinon le PFU rend de suite moins intéressant (ça dépend de la tmi de chacun. a 30% c’est égal, mais a 41 ça change tout). le taux réduit d’une sci c’est 15%, ce qui est vraiment pas mal

le but est de faire grossir la sci (différer l’imposition) pour laisser jouer les intérêts composés.

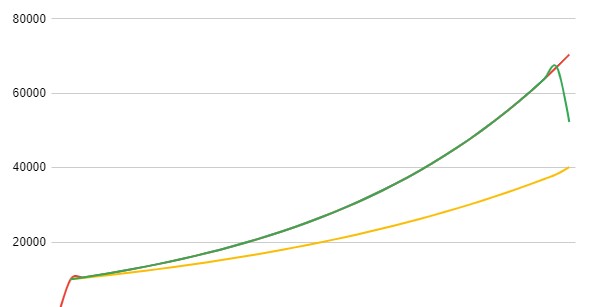

si on sort après un certain nombre d’années, on est gagnant. on voit bien le delta sur une feuille excel: il vaut mieux payer 30% dans 20 ans que 30% chaque année sur les benef. faudrait que je montre un graphique, c’est plus parlant.

Si en plus on prend sa retraite à l’étranger (au hasard le portugal), on peux même squizzer l’impôt à la sortie (légalement bien sûr).

Beaucoup d’Américains et d’Anglais déménagent leur LLC (leur sci dans leur pays) avec eux pour leur retraite

Merci @jonathand.

Effectivement je suis preneur d’un graphique (le jour où il existera ^^).

Concernant une société à l’IS, comment la monter lorsqu’on est seul ?

J’avais idée d’inclure un de mes enfants (avec 1 parts sur 1000) mais je ne sais pas si c’est la meilleure option ou si elle est « légale ». J’ai prévu de me renseigner mais tu as peut être ces infos ?

Le montage avec les enfants, c’est dans une optique de transmission ? ou bien juste pour monter une société ?

Dans le deuxième cas, fait un autre type de société que la SCI…

Merci pour le graphique.

Sur une vision 15-20 ans, l’écart est donc plus faible mais il existe !

En revanche, avec une SCI à l’IS, on ne peut visiblement pas déduire les intérêts d’emprunt.

Étant à 30% (mais potentiellement un jour à 41…), je me pose la question.

A savoir que je suis entrain de finaliser une acquisition de parts SCPI (100K€) en mon nom propre actuellement.

Pour la SCI, c’est purement pour la création, aucune optique de transmission dans l’immédiat (mais cela semble la logique néanmoins, 3 enfants assez jeunes).

on peut tout à fait déduire les intérêts d’emprunt : ma compréhension, c’est que le cadre de l’achat immobilier permet cette déduction; pas la personne physique (particulier) ou morale (cas d’une SCI) qui porte l’emprunt

le taux d’imposition d’une SCI à l’IS est de 15% sur la tranche de résultat net (loyers – charges) inférieure à 38 120 €, puis 28% au-delà et meme 26,5% depuis janvier 2021 (source Service Public) → d’où l’intéret vs un TMI à 30% ou plus, tant que ces bénéfices reste dans la SCI

mettre les enfants dans les actionnaires : j’avais compris que cela pouvait compliquer l’obtention de l’emprunt… il semble beaucoup plus simple de mettre son conjoint ou un n’importe quel autre adulte. Une autre option, c’est d’'avoir une holding (type SAS) possédée à 100% et que les deux actionnaires de la SCI soient la SAS et toi personnellement… ca marche et c’est légal

Je ne souhaite pas y mettre madame et j’ai bien compris que ce n’était pas possible solo…

Pour la holding, je ne connais pas du tout. Je vais regarder.

Tu peux passer par des sociétés comme Dougs ou bien LegalStart pour t’accompagner dans la création d’une société, qu’elle soit civile (ex: SCI) ou commerciale (SARL, SAS, etc.).

J’ai créé ma société SAS avec LegalStart en 2020 et j’utilise Dougs pour m’accompagner dans ma comptabilité et mes futures démarches administratives et fiscales.

J’aime beaucoup Dougs car ils partagent énormément d’informations gratuites au travers de leur chaîne Youtube et des webinars gratuits réguliers qu’ils proposent.

Si tu as besoin de plus d’informations, n’hésite pas à demander !

Si tu ne trouve pas de taux inférieur a 1,5% sur 20 ans, je peux parler de ton dossier à ma banque en DM

Salut @jonathand, cela m’interesse car je n’ai reussi qu’a trouver du 1,95% sur 15 ans en tant que non-resident, avec des investissements locatifs en direct a cash-flow positif (avec rapport mensualite/loyer a 60%) et un bon CDI/salaire australien dans une multinationale.

Par contre je n’ai pas reussi a trouver comment envoyer des DMs sur cette communaute pour pouvoir te joindre en direct ?!

au fil du temps, je me suis cree un portefeuille de SCPI diversifie et je suis passe par un conseille en SCPI pour m’orienter (comme meilleures-scpi.com) et investi progressivement dans 10 SCPI avec un montant equivalent et sur plusieurs type (diversifiees, bureau, commerce) et plusieurs geo (Paris, RP, France, Europe). J’ai aussi adopte une strategie diversifiee dans les enveloppes d’investissement:

achat en direct de SCPI a credit - beneficie de l’effet de levier du credit - mais revenus imposes

achat en demembrement - en cash necessaire - dans une optique de revenus a terme - pas d’impots durant la periode de demembrement

achat via l’assurance vie - permet de beneficier des avantages naturels de l’AV concernant l’imposition - rendemment legerement plus faible que en direct

j’ai aussi inclus des SCI directement dans l’AV qui mixent immobilier et une partie en action

J’ai aussi experimente les SIIC en direct a plusieurs reprise mais la forte volalite (meme a long terme) et des mauvaises pioches m’ont fait renoncer

Il y a aussi des ETF eligible au PEA comme (PMEH) qui sont investis sur l’immobilier

Concernant les frais des SCPI, il est certain qu’il y a des frais que je considere comme les « frais de notaires » quand tu achetes un bien physique. Leur montant aux alentours de 10-12% peut faire peur mais avec un rendement au alentours de 4% par an permet de les amortir en 3/4 ans. Cela ne compensera pas immediatement la valeur de la part qui progresse en moyenne de 1%/an. Au dela, ce sont des revenus, avec toujours une optique de minimum 10 ans d’investissment

Mon conseil pour choisir quelles SCPI est de t’adresser a un professionel (Meilleures-scpi.com dont je suis tres satisfait pour ma part, ou la centrale des SCPI) pour creer un portefeuille diversifie sur les 3 axes: Gestionnaire, type de SCPI, geographie.

Les 2 premieres sont les plus performantes du marche avec aux alentours de 7% de rendement. J’en possede en demembrement et pour l’instant rien a redire. La specificite de ces SCPI est qu’elles sont investis a l’international et europe majoritairement (donc tres peu d’immeubles en France). C’est un bon accelerateur de performance mais il faut aussi considerer que le marche francais est tres mature et stable (du fait du peu de logement), contrairement a d’autres pays couvert par la SCPI Corum Origin ou XL qui sont plus jeunes. Ce sont de bonnes SCPI mais aussi a panacher avec d’autres plus grosses et mature comme Epargne Fonciere par exemple (la plus grosse SCPI du marche) pour balancer le risque.

Concernant Corum Eurion, elle est tres nouvelle avec peu d’immeubles et faible capitalisation donc le risque est plus important sur le rendement et le TVM

En esperant que cela puisse t’aider. Tu peux contacter meilleures-scpi.com, il ne prennent pas de frais directement (ils se font retribuer par la SCPI) et le prix pour l’acheteur est le meme. Ils pourront te donner des conseils et t’aider pour la souscription (qui devient tres facile du coup par leur intermediare).

Client depuis 2 ans environ sur Origin. RAS pour le moment. Le front office est plutôt réactif. J’aime bien la communication (montant du dividende reçu tous les mois par SMS par exemple), le site internet et les options de gestion (réinvestissement des dividendes). Bémol sur le délai de jouissance de 6mois, dans la fourchette haute.

Bonne soirée !

?

?