Un des nombreux problèmes de leur assurance-vie c’est qu’ils ne reversent aucun loyer. Forcément la renta en prend un coup

Bonsoir à tous

Pour partager ma stratégie (TMI à 41%):

A/ achat de SCPI en démembrement (i.e nue propriété) sur 10 ans

Seul inconvénient cela doit se faire en cash (pas levier dette) - décote de 35% environ. Au bout des 10 ans quand je redeviens pleinement propriétaire des parts, 3 options:

- revente immédiate pour ne pas être imposé et encaisser le prix de vente sans fiscalité sur la plus value et bénéficier en plus de la revalorisation des parts pendant les 10 ans.

- les conserver et dans ce cas la fiscalité est confiscatoire (41% +17.2%, soit presque 60%), le seul aménagement est que j’ai pris une SCPI (PF Hospitalité europe) qui est en partie investie à l"étranger donc on bénéficie d’un crédit d’impôts équivalent à la fiscalité déjà prélevée à l’étranger…mais bon

- j’apporte les parts dans ma SAS, avec une fiscalité à l’IS plus légère (15% en dessous de 38K€ de résultat net). je reviendrai sur les dividendes plus bas

B/ achat de parts de SCPI par la SAS

Optique patrimoniale et transmission aux Kids.

1/ Achat en direct par la SAS de parts de SCPI que je finance par compte courant.

Ces SCPI permettent d’avoir (post délai de jouissance 4 à 6mois en moyenne) tout de suite des revenus dans la SAS.

2/En parallèle, achat de parts de SCPI avec effet de levier à 100% sur 20 ans (taux 1.03%, sûreté = nantissement des parts pour la banque).

le petit effort d’épargne est comblé par les revenus des parts de SCPI achetées en direct par la SAS.

Ainsi dans 20 ans, la dette est remboursée et je bénéficie des parts sans avoir fait d’effort d’épargne.

Si j’ai besoin de cash, je peux en remonter via le remboursement du compte courant sans fiscalité.

les banquiers aiment bien avoir dans une SAS des actifs de qualité avec des rendements régulier et que tu aies un track record avant de faire d’autres opération immobilières)

Après le jour où je veux remonter du dividende, la flat tax interviendra…mais bon à un moment faut bien payer de l’impôt.

Surtout avec l’achat de parts à crédit via la SAS, le bon plan est que le niveau d’endettement de la SAS ne rentre pas dans ton calcul de niveau d’endettement perso dont le seuil est calé à 35%. important car cet achat de SCPI à crédit pourrait t’empêcher d’acheter ta RP avec gros effet de levier si tu te rapproches du seuil de 35%, ce qui n’est pas le but!

Pour le choix des SCPI j’ai privilégié la qualité des actifs et la solidité de l’émetteur (notamment primonial reim en échangeant avec des amis dans ce secteur) au rendement max…en gros sur 2021 on est autour de 4.7%. Corum est meilleure en rendement mais je n’y suis pas allé …

En espérant que cela vous éclairera!

9 « J'aime »

Bonjour,

En tant que non resident fiscal français (Canada), voici ce que me propose un courtier CGP parisien pour un investissement en SCPI direct avec levier de financement.

Qu’en pensez-vous ?

Mon objectif serait un prêt de 100k ou 200k, de viser de la Scpi Europe (hors France) pour optimiser fiscalement.

Je souhaite bien sur minimiser mon effort d’epargne pour maximiser l’inv ETF.

aucune des 3 options ne me semble « parfaite » mais non resident + scpi c’est certain que cela complique.

Pour info je cherche à diversifier car je suis deja fortement investi en ETF, en surtout du CAD, donc je cherche la diversification produits + forex.

Merci pour vos precieux conseils!

Banque 1 :

- Financement à 100% des parts de SCPI

- Durée 15 ans

- Taux 1.9%

- Contrepartie : 10% du montant du prêt placé dans les livres de la banque avec minimum de 20 000 Euros

Banque 2 :

- Financement à 100% des parts de SCPI

- Durée 20 ans

- Taux moins de 1.5% actuellement

- Placer le même montant du prêt dans les livres de la banque. Peut-être investi en SCPI

Banque 3 :

Financement sans aucune contrepartie, même pas d’ouverture de compte, financement jusqu’à 100%. Mais taux plus élevé (ci-joint)

Merci pour ton partage @Jolac .

taux 1.03%, sûreté = nantissement des parts pour la banque.

Tu as réussi à avoir un taux si bas sur 20 ans pour de l’achat de SCPI sans apport ?!

Je viens de monter ma SCI familiale pour y mettre des SCPI et notre GCP nous propose des taux autour de 2.1% sur 15 ans avec 10% d’apport ou 2.4% sur 25 ans ailleurs.

Et j’ai l’impression en ayant contacté nos banques respectives que c’est difficile de faire mieux.

@Tvi

En fait j’ai indirectement un apport dans la SAS avec l’achat des parts de SCPI (en direct et en cash) par la SAS qui vont générer du revenu , même si ces parts ne sont pas nanties.

Je ne suis pas passé par un CGP mais par la banque « privée » du Groupe BPCE auprès de qui je vais souscrire les parts de SCPI donc ils se rattrapent sur la rétrocommission versée par les émetteurs de SCPI (les fameux 10% de frais de souscription qui servent à rémunérer les apporteurs - CGP ou autres). Donc peut être qu’ils ont pris cela en compte dans le calcul du taux.

Pour info, la BPCE a réduit sont offre de SCPI à une douzaine versus 60 en ne retenant que les plus solides.

Pour la SCI familiale, as tu opté pour l’Impôt sur le revenu (transparence fiscale avec ta déclarations de revenus/salaires) ou bien à l’IS?

Attention si tu as déjà mis tes enfants au capital et qu’ils sont mineurs, cela pose problème car pour une SCI à l’IR, les actionnaires sont indéfiniment responsables du passif social…donc pour consentir un prêt cela veut dire avoir l’accord du juge des tutelles et les banquiers n’aiment pas du tout et galère à obtenir. Autres solution (ce que j’ai fait), ne pas les mettre au capital mais prévoir le démembrement dans les statuts et le faire idéalement avant 51 ans (âge à laquelle la décote démembrement usufruit/nue propriété est optimale, après décroissance par paliers)

1 « J'aime »

@Jolac

Merci pour ton retour.

Et pour la SCI, on est à l’IS avec démembrement « dans le bon sens » (i.e. droit de décision aux usufruitiers) prévu dans les statuts mais pas encore fait (et on est que deux avec ma femme au capital pour le moment).

J’attends un mail de mon banquier qui est censé avoir une offre intéressante. TBC.

@Tvi

même approche pour ma SAS.

Je suis sur que ton banquier aura une très bonne nouvelle

@mounir, mon banquier adore finary

2 « J'aime »

Bonjour Fabian,

Pourquoi avoir pris des parts de Corum en démembrement ? Il me semble que 100% de leurs immeubles sont hors de France donc peu d’impôt.

Bonjour @Rafe. Normalement, peu importe la localisation des immeubles, qu’ils soient en France ou non, tu es imposé sur les revenus fonciers de toutes les SCPI qui te versent des revenus. Concernant mon choix de démembrement, ce n’était pas dans une optique fiscale mais plutôt pour bénéficier d’une clé de démembrement intéressante et percevoir des revenus a terme, tout en diversifiant mon portefeuille. Mais il y a d’autres SCPI qui ont aussi des cles intéressantes.

1 « J'aime »

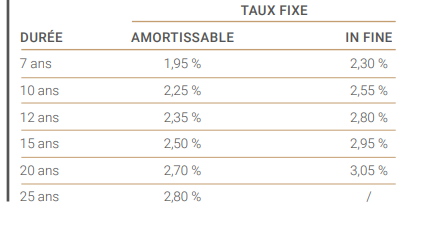

Pour info

Damned ! Moi qui ai justement investi le mois dernier, j’aurais dû suivre ma première idée et partir sur Origin plutôt que sur les 2 autres… :’(

Vu le billet engagé, c’est pas grand chose mais c’est un peu rageant quand même ! Moralité : toujours suivre sa première impression/idée…

PS : pour peut-être me consoler, c’est uniquement applicable une fois en jouissance effective ou dès la souscription ?

Le prix de la part a été revalorisé aujourd’hui. Toutes les parts achetées avant sont revalorisées automatiquement, même celles dans le délai de jouissance de 6 mois.

Hello @DorianM j’ai cherché sur le net une réponse claire a ta question mais pas trouvé. Néanmoins, logiquement quand tu souscris, tu achètes un certain nombre de parts dont le prix de souscription est X, ce qui détermine le montant de ton investissement. Si une revalorisation survient après ta souscription, la valeur totale de chacune de tes parts est donc immédiatement augmentée même si le délai de jouissance n’a pas encore démarré. A vérifier tout de même et espère que cela te consolera. espérerons que les deux autres SCPI que tu as souscrit vont prochainement se revaloriser également. Note edited: je viens juste de voir le post de Fboy qui semble confirmer également

Hello tout le monde,

A confirmer, mais j’ai lu qu on pouvait déduire les intérêts d’emprunt lors d un achat avec crédit de parts de SCPI, dans ce sens, le taux de intérêt N’a pas beaucoup d’importance non ?

Merci pour vos éclaircissements ![]()

Effectivement, on peut déduire les intérêts d’emprunts de ses revenus (mais pas des impôts).

Mais cela signifie jusque qu’on ne paye pas d’impôt (30% par exemple de la somme versée) sur un montant équivalent, pas que l’état rembourse les intérêts (100% de la somme versée).

Donc si vous avez 100€ d’intérêts à payer par mois (pour prendre un compte rond) et que vous êtes en TMI 30%, vous récupérez 30€, vous payez 70€ au final.

Si le taux d’emprunt est deux fois plus faible, cela correspond à 50€ par mois, soit 15€ récupérés aux impôts, et 35€ payés.

C’est mieux de payer 35€ que 70€, donc le taux d’emprunt reste une donnée importante.

Cela dit, il vaut mieux acheter un bon produit avec un taux cher, plutôt qu’un mauvais produit avec un taux bas.

3 « J'aime »

Merci pour l’explication chiffrée, même si dans la réalité, on aura pas un tel écart entre les intérêts ![]()

Mais ça permet de bien illustrer le propos, donc encore merci.

Après je suis complètement d’accord avec la conclusion, ce qui compte c’est en 1/ le choix de la (des) scpi derrière ce taux d emprunt.

Merci pour les recherches ! ![]()

Bonjour à tous,

J’envisage l’achat de scpi corum origin à crédit (60 000 €) pour profiter de ma capacité d’emprunt qui n’est pas pleinement utilisée.

A noter un TMI à 30% et un pret immo en // qui démarre cette année sur les 18 prochaines années pour un LMNP.

Corum me propose

- Apport de 10%

- Taux de 2,67% sur 15 ans (pas de contrepartie)

- Différé de prélèvement de 5 mois

J’ai 2 questions : - Que pensez vous du taux proposé. Je n’ai pas challengé mais je le trouve très élevé. Je sais que les taux augmentent ces derniers mois

- Je souhaite déduire les interets d’emprunt des revenus fonciers. Le fait de faire un LNMP en // est il un point d’attention ? Plafond de déduction?

Merci

Sébastien

Hello,

Concernant le crédit pour les SCPI, le taux semble assez élevé, même si les taux classiques sont environ 1.5% en ce moment. Regarde si il est préférable de passer par un courtier en crédits pour qu’il essaie de trouver des conditions plus avantageuses. Tu pourras déduire les frais de dossier de tes revenus de SCPI ainsi que les intérêts d’emprunts. Les frais du courtier sont aux alentours de 500 euros et au regard de la possible économie, ça peut faire la différence.

Il n’y a pas de collision avec le LMNP car ce sont deux fiscalités différentes. Le LMNP est considéré comme du BIC et les SCPI comme des revenus immobiliers.

Pour ton LMNP, je te suggère également de passer aux frais réels (par rapport à l’abattement de 50%), en demandant un numéro SIRET qui te permettra d’amortir le bien en plus de déduire les frais d’emprunts. Au final tu ne paiera pas d’impôts sur le LMNP (a l’exception de la CFE, déductible des revenus et qui pourrait disparaître prochainement). Ça prends 1/2 journée pour faire le dossier en ligne mais ça vaut le coup en fonction du montant du crédit que tu déduis des loyers (et sachant que tes mensualités de crédit vont diminuer avec le temps et donc augmenter ton revenu imposable)