bjr,

pour repondre a ta question, les 2 !!!

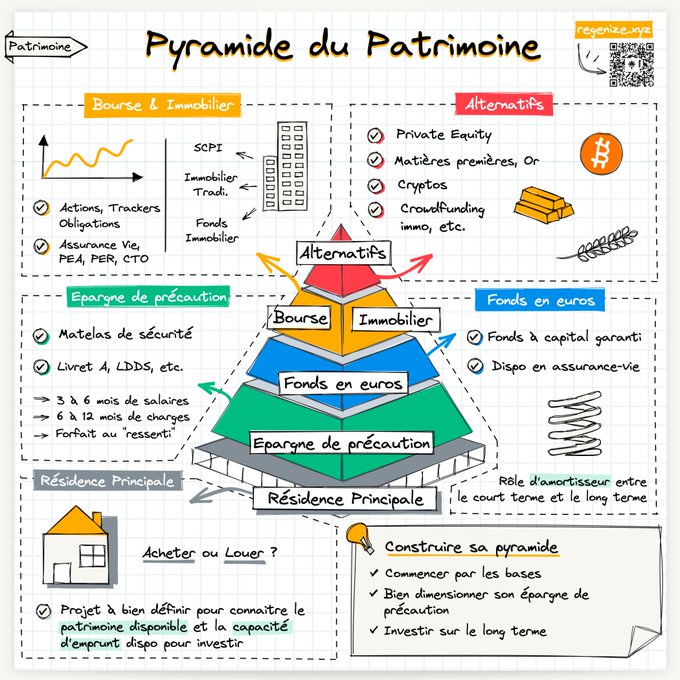

La première phase est bien sur la constitution du capital. Pour se faire, plusieurs solutions :

-bosser énormément et baisser ses dépenses pour accroître son épargne (mvt fire),

- monter sa boite pour valoriser son savoir-faire et la revendre très chère.

- hériter.

En effet, une fois que tu as le capital, disons 1M d’euros, si tu l’investis a 6%, tu obtiens 60k/an, soit 5k/mois (-30% flat tax = 3,5k/ mois net).

Question : comment obtenir 1M ?

La première étape (et c’est personnel), c’est l’immobilier. Tu empruntes de l’argent, tu investis avec peu ou pas d’argent, tu rassures la banque avec une bonne feuille d’impot, tu loues, tu geres (locataires, travaux…c’est chronophage…).

Si tu veux avoir ton million avec de l’epargne pur, hormis epargner 5k/mois, je te souhaite bon courage pour les 40 prochaines années…et qd tu l’auras, ton M, tu seras sûrement bien âgé pour en profiter pleinement…

Le but n’est bien sur pas de te décourager, mais de mettre dex réalités.

A 44ans, j’ai 12 lots en location, je commences a revendre pour basculer en bourse et obtenir ma rente sans prise de tête. Donc c’est possible !!!

Bien se former (sci, holding, fiscalité, bourse…) pour pouvoir jongler et tirer avantage de chaque secteur .

j’espère t’avoir aidé avec ces qques pistes de réflexion.

bon investissement