Bonjour, je me permets de faire un premier post car j’ai plusieurs questions sur les investissements que je souhaite faire et je suis un peu perdu sur certains points (je m’excuse par avance si certains sujets ont deja été abordé).

Situations :

Etudiant (23ans) debut de salaire dans 1ans avec un salaire à 6/8K prevu dans 5/6ans, je suis donc prêt à prendre des risques car je pense avoir une bonne sécuritée sur le long terme

J’ai hérité de 320 K et d’une maison de la valeur de 175K.

Je me re retrouve donc à vouloir investir pour le long terme et profiter de cette opportunite.

Idée:

Investissement dans un appartement avec un objectif de le louer meubler, j’ai conscience des contraintes mais l’idée d’avoir un rentrée annuel me plait. Je compte l’investir via un apport de ma part et un prêt etudiant. Je compte pour etre large 120 K avec 30K pret etudiant.

Ouvrir un PEA sur une idée de long terme, utilisation dans un objectif d’une grosse rp lors de mes 50 ans. Mon idée est d’investir d’un coup sur des ETF. Avez vous un pea a conseiller ? J’imagine Fortuneo ou boursobank. De plus je m’étais donné une somme de 50 K mais est ce qu’il y a interet de mettre plus.

Mon autre idée etait d’ouvrir une assurance vie 100K (linxea spirit: fonds euros et SCPI) avec pour un objectif de profiter des abattements fiscaux de 4600 chaque année tout en essayant de garder un capital stable. Je n’ai pas trouvé d’information si c’était possible. J’ai essaye de faire une simulation de mon cote mais je dois surement me tromper. Je suis donc preneur d’information

de plus je vais racheter la moitie d’un garage dans un objectif de location (13K)

J’ai bien évidemment constitué un matelas pour le quotidien

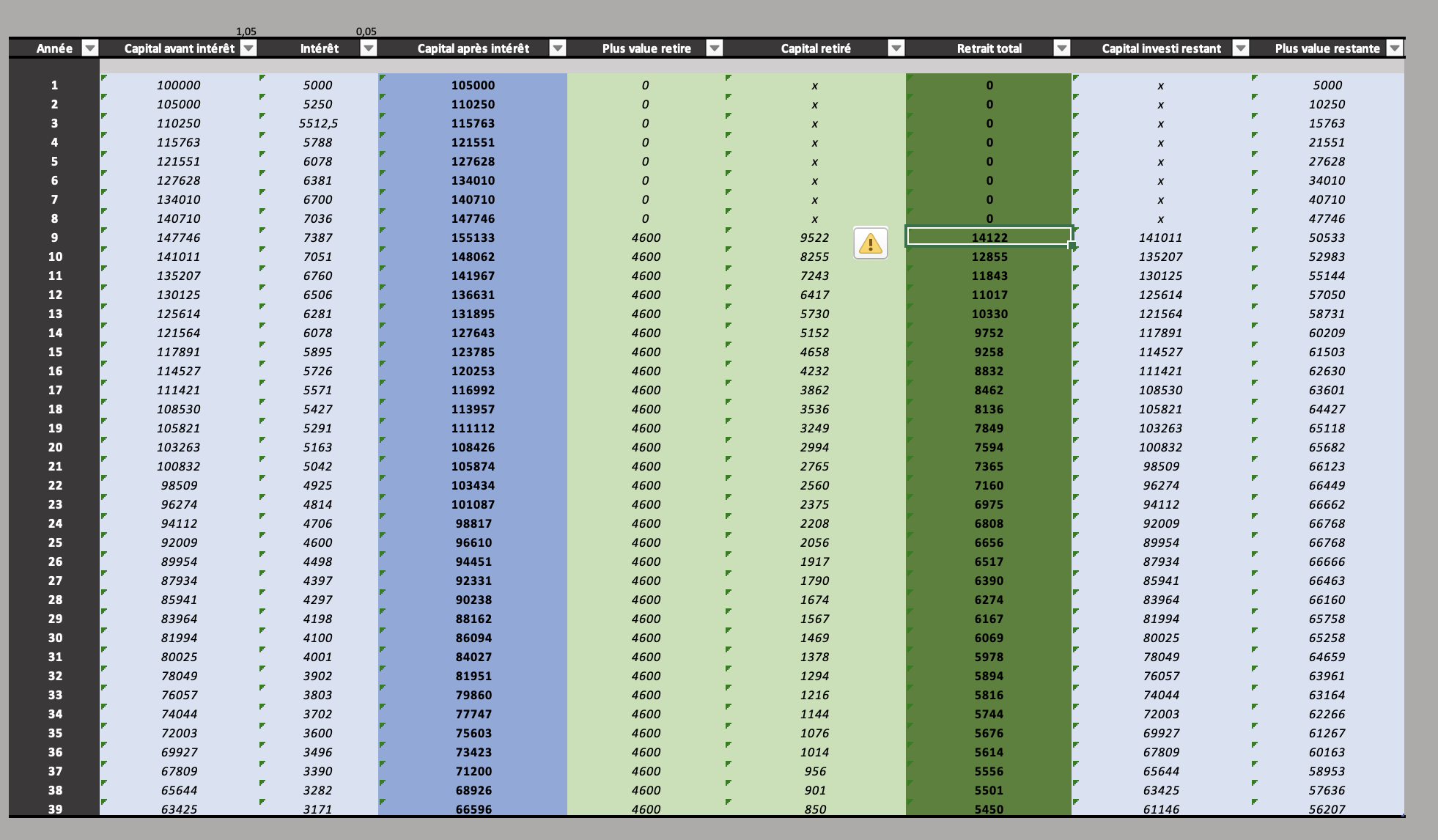

La simulation de l’assurance vie pour un rendement à 5% :

Si t’as moyen d’avoir un bon rendement sur l’appartement ça peut valoir le coup, mais en règle générale les opérations immobilières ne sont pas super rentables (quoiqu’en disent les influenceurs). Donc si t’as pas un alpha de dingue sur cette classe d’actif, il vaut mieux surpondérer les actifs financiers

C’est une bonne idée et c’est un peu brut. Faut voir à quel point tu te considère prêt « à prendre des risques »

1 : bourrer LDD et livret A , matelas de secur

2 : pea : etf monde 150 k et basta ou 50k par an sur 3 ans pour lisser un peu le risque

3 assurance vie : 50 k fond euros matelas secur supp

4 : appart en meublé

Je ferais ça moi

Et profiter de cet argent pour réaliser des choses qui te font plaisir avec ta famille et ou des amis. C’est tout con. Mais si on me l’avait dit aussi peut être que je l’aurais fait un peu davantage. Et c’est aussi un investissement

Année de césure ? Ou année à l’étranger pour devenir bilingue ?

Je n’ai pas lu tout ton post tu as peut être déjà parlé de ces choses là…

La pyramide de l’épargne est un modèle qui aide à comprendre comment structurer et hiérarchiser son épargne en fonction de ses besoins, de ses objectifs et de son niveau de risque. En bas de cette pyramide, on trouve les bases essentielles : la liquidité et la sécurité. L’idée est d’abord de constituer un fonds d’urgence, accessible en cas de besoin urgent, avant de penser à des investissements plus risqués. Cette partie de la pyramide repose sur des produits sûrs et à faible rendement, comme le livret A ou le compte épargne.

Ensuite, on monte d’un niveau pour arriver à l’épargne de moyen terme, qui offre un rendement plus élevé tout en restant relativement sécurisé. Ici, on peut penser à des produits comme l’assurance-vie ou les obligations d’État. Ces placements permettent de faire fructifier son argent sans prendre de risques trop importants.

Au sommet de la pyramide, on retrouve l’épargne de long terme, qui est la plus risquée mais aussi la plus rentable. Cela inclut des investissements comme les actions, l’immobilier ou les placements plus spécialisés comme les SCPI ou les cryptomonnaies. Ces produits offrent un potentiel de rendement plus élevé, mais ils comportent également un risque de perte de capital.

La pyramide de l’épargne permet ainsi d’adopter une stratégie équilibrée, en tenant compte de son profil d’investisseur, de ses objectifs financiers et de son horizon de placement. Le but est de se constituer une épargne diversifiée et adaptée à chaque étape de la vie.

C’est très positif de s’interroger à votre âge sur de telles sommes avant d’investir et il faut prendre toutes les précautions pour ne pas faire d’erreurs.

Vous anticipez vos revenus futurs et c’est une très bonne chose car cela peut guider vos choix d’investissements à venir.

Avec les revenus annoncés, il faut vraiment bien étudier si cela est pertinent car vous allez être fortement fiscalisé et les revenus locatifs sont ceux les plus taxés sur votre feuille d’imposition.

Surtout que dans l’idéal, il faut utiliser le moins possible de cash pour bénéficier de l’effet de levier ainsi que de charges pour la fiscalité.

En effet, l’assurance vie et l’abattement de 4 600 € sont de bonnes idées mais comme vu dans votre tableau, le capital va s’épuiser avec le temps.

Au vu du montant global après la vente de la maison et des revenus à venir, je pense qu’il faut s’orienter vers une stratégie de constitution d’une personne morale pour gérer vos fonds.

Et je pense que vous avez besoin de vous faire accompagner par un conseiller, un notaire et un comptable car il vous faut une stratégie optimisée long terme plutôt qu’un simple PEA.

C’est vrai que en locatif le rendement est pas le plus optimisé, mais j’aime bien l’idée d’avoir un revenu mensuel. Pour l’assurance vie, je voulais savoir si il était possible pour certaine somme investi si au bout de 8 ans je retire 4600 de plus value + une partie du capitale. Je peux arriver à un équilibre et pouvoir retirer tout les ans pour profiter des 4600 de plus values sur 20/30 ans (en epuisant peu le capital de l’assurance vie). Je sais pas si c’est plus clair ou pas ?

Je m’interroge également sur l’interet d’une assurance vie luxembourgeois (ticket d’entré important et j’ai la possibilité de le faire maintenant) avec dans une idée de long terme attendre les 500k dessus et avoir accès aux AFS et crédit lombard

Merci beaucoup, l’idée est de profiter avec les loyers de l’appart, du LDD et du livret A. Moralement cela me permet de me dire que je profite sans grignoter mon capital. Merci pour ce conseil parce que c’est peut etre le plus important.

Comme vous le dites dans le message, mon idée est vraiment d’anticiper en prenant en compte mes revenus des maintenant. Je vais donc surement me retourner vers quelqu’un pour m’aider sur ce sujet.

Je ne connaissais pas du tout la gestion par une personne morale, je vais me renseigner. Sinon j’étais parti dans l’idée de contact un CGP independant tel que prosper, alpha K … mais je veux etre sur que cela reponde à mes besoins et que ce soit pas de l’argent inutilement dépensé

Sans souci, j’aime bien apporter d’autres idées si elles sont potentiellement interessantes.

Les deux cabinets que vous citez fonctionnent à la facturation d’honoraires donc cela ne garantit pas le résultat que vous allez avoir mais le temps passé sur votre dossier.

Ces deux cabinets sont sans doute très bons et sont connus médiatiquement mais comme vous le dites, si vous dépensez de l’argent, il faut que cela soit utile.

Un bon professionnel va passer tout le premier entretien à apprendre à vous connaitre, à comprendre vos objectifs de vie, vos besoins, votre sensibilité, etc…

Le deuxième rendez-vous sera dédié à l’explication de la stratégie et des préconisations en rapport avec les éléments vu au premier rendez-vous.

Dans une situation comme la votre, il ne faut pas vous précipitez les décisions peuvent n’être prise qu’au 3 ou 4ème rendez-vous.

Je ne suis pas étonné que vous ne connaissiez pas, cela n’est pas assez pratiqué car tout le monde ne parle que de PEA et d’ETF dans les « stratégies ».

Au vu du montant à investir, au vu des informations déjà données, des revenus personnels à venir dans quelques années, je pense vraiment que la personne morale est une piste à exploiter.

Cela ne se confirmera qu’en ayant l’ensemble des informations vous concernant.

La personne morale va gérer vos investissements, payer sa propre fiscalité (15% dans votre cas donc beaucoup moins élevées que la fiscalité que vous risquez d’avoir à titre personnel) et pourra vous procurer des revenus non imposables pendant plusieurs années en fonction de vos besoins personnels.

Je suis en train d’en faire bénéficier à 3 de mes clients, ils passent d’une fiscalité à 47,2% à 15% et cela pendant plus de 20 ans.

Pour consommer du capital sans casser le processus de capitalisation, il faut prélever moins que le rendement.

Exemple avec des chiffres bidons : Si tes investissements ont un rendement de 5%/an et que tu prélèves 10%/an, alors tu finiras à sec au bout de quelques années. Par contre si tu retires que 2%/an, alors tu seras probablement bon. Je dis bien « probablement », car c’est un peu plus compliqué que cela, en fait on parle plus de probabilité de ruine, qu’il faut limiter le plus possible (surprenant hein).

L’abattement de l’AV est juste un petit bonus fiscal qui permet de profiter un peu plus des 2% que tu prélèves.

Bref je te laisse te renseigner sur le Safe Withdrawal Rate et le Life Cycle Investing, c’est un peu complexe de tout résumer en quelques post sur un forum.

Pour l’AV Luxembourgeoise passe ton chemin, son utilité est très marginale et tu n’as pas le capital qui justifie ce genre de produit (encore une fois, attention aux sirènes du marketing)

Attention aux montages avec Holding (le truc de personne moral cité ci dessus) : ce sont vite des usines à gaz avec des frais de montage et des intermédiaires en plus (qui vont justifier ainsi leur fees )

C’est à la mode en ce moment (merci les vidéos de Finary), mais ce n’est pas du tout un MUST HAVE, surtout avec ton patrimoine. Je connais des patrimoines avec beaucoup plus de « 0 » qui se pilotent très facilement et de manière « optimisée » fiscalement, juste avec quelques ETF.

Bref, la règle principale est d’être toujours très sceptique et de poser les calculs sous excel. T’es jeune tu as le temps.

Il n’y a pas de montages spécifiques ou complexes avec Holding à faire dans le cas de @banzai .

Il n’y a pas non plus d’intermédiaires en plus qui vont justifier des fees ^^

Je ne sais pas où vous voulez en venir

Juste des frais de création de société et un comptable qui sont largement remboursés par l’économie d’impôts réalisés.

J’aimerais bien voir du coup des patrimoines de 5, 50 ou 500M€ investis juste dans quelques ETF et avec une fiscalité optimisée, une transmission optimisée, etc…

Il est bien connu que les grandes fortumes françaises n’investissement que dans les ETF sur un PEA

J’ai bien dis que ce n’était pas un MUST HAVE mais qu’au vu des montants évoqués (placements et futurs revenus) cela méritait de poser la réflexion.

Dans ce cas précis, si on part de l’hyopthèse où l’investisseur place les 500 000 € dans la structure.

La société va payer un IS sur une partie des revenus générés par les 500 000 € à hauteur de 15%.

Ces revenus seront soit capitalisés à l’intérieur de la société soit retirés par l’investisseur (sans épuisement du capital) et ne seront pas fiscalisés tant que l’investisseur n’aura pas retiré plus de 500 000 €.

@banzai au vu de ses revenus futurs sera donc sans doute en constante capitalisation donc augmentation des revenus générés par la société.

Il pourra même épargner mensuellement à l’intérieur de la structure via ses revenus personnels et ainsi gonfler cette tirelire de 500 000 € et les retirer lorsqu’il en éprouvera la besoin.

Une fois de plus, je ne dis pas que c’est la seule solution et la meilleure solution.

Il faut faire un bilan patrimonial et établir une stratégie en conséquence.

Je ne peux pas donner des préconisations abouties sans avoir fait le job à 100%

Ok tu places 500 000 € et tu as le droit 500 000 € sans fiscalité soit ton apport en compte courant d associé encore heureux

Donc comment sont taxés les gains a la sortie puisque c est quand meme ca qui interesse les epargnants j imagine

Et non pas encore heureux, le capital social ne serait pas récupérable dans les mêmes conditions par exemple.

Si vous avez la réponse à votre question, pourquoi ne pas la partager puis vous imaginez que cela interesse les épargnants ?

La stratégie est rarement de mettre fin à la société mais plutot de la transmettre.

Mais tout reste possible.

Il y a plusieurs façons de sortir les fonds après le retrait total des CCA mais là dans mon exemple nous sommes peut etre dans 30 ans voir plus donc on ne peut pas prévoir la fiscalité et les dispositions à ce moment là.