Question quelque peu provocatrice simplement pour avoir des retours de la communauté qui se trouverait dans une situation similaire.

Je suis propriétaire d’un studio acheté en décembre 2020 à Strasbourg (taux 1.2% sur 20 ans, 0€ d’apport). appartement au sein d’une SCI à l’IS.

Question location, jamais eu de soucis, loué en continu.

Je fais un peu le bilan suite au décompte des charges reçu récemment.

Depuis 2020:

Taxe foncière : augmentation de 7.14% (et j’attend la « bonne surprise » de 2023…

Charges: augmentation de 47.73%

Comptable: augmentation de 18.5%

Loyer: augmentation de 6.6%…

Je me demande vraiment à quoi ca sert de dépenser tout cet argent, cette énergie, ce temps, pour sortir une renta nette de même pas 2%. L’an dernier c’était plutot « pas mal » avec quasi 3% de renta nette. J’ai l’impression que "l’investissement locatif"est complètement mort et n’a plus aucun intérêt. On ne peut même plus parler d’investissement à ce stade.

Quelles options reste-t-il ?

Faire du Airbnb ? : impossible, l’appartement est situé dans une zone avec compensation. Résultat plus aucun investisseur privé ne peut faire de la location touristique

Pas dans la même situation mais dans le sud de Strasbourg.

ça faisait 6 mois que je cherchais à démanager par confort (proprio actuellement), et n’excluant pas la location. Du coup, je vois enormément d’annonces.

Mon constat est le suivant :

Les biens loués dont les propriétaires essaient de revendre sont à des taux de renta très faibles (lol idéal investisseur à 3% brut !), ou alors sont en classe énergétique F/G et en mauvais état.

Les biens en location sympa sont tous en pinel et quand je calcule le ratio loyer annuel / prix d’achat de l’appart, on est sur des 3%-3.5% max.

Le dernier constat (ratio de 3%-3.5%) me donne fortement envie de louer, mais je ne suis pas éligible au Pinel. On m’avait proposé de l’investissement en Pinel il y a 10 ans, et après avoir fait les calculs, je trouvais que c’était beaucoup de contraintes pour peu de rendement.

Pas vraiment de conseil à part poser dans un Excel un calcul de TRI sur les prochaines années si tu conserves ton bien vs si tu le vends et que tu investis ailleurs. Dans les 2 cas, tu dois valoriser ton bien comme si tu le vendais. Après, vu les taux, à part si c’est pour tout rediriger en bourse, imo ça va dire qu’il faut conserver.

Normalement la maire de Strasbourg s’est « engagée » à ne plus augmenter les taux communaux de la TF d’ici la fin de son mandat, je croise les doigts autant que toi. Pour 2023 c’est déjà acté : pas d’augmentation venant de la commune, ce sera donc « simplement » +7,1% comme au niveau national.

Un élément important que tu oublies dans ton calcul c’est la prise de valeur de ton bien, perso en quelques années il a pris entre 30% et 40% (selon MeilleursAgents ou Finary). En plus, Strasbourg a l’air d’être une des villes où l’immo résiste bien en ces temps de taux élevés…

Si tu intègres la PV de ton bien, tu verras que tu es à plus de 2% de renta au final

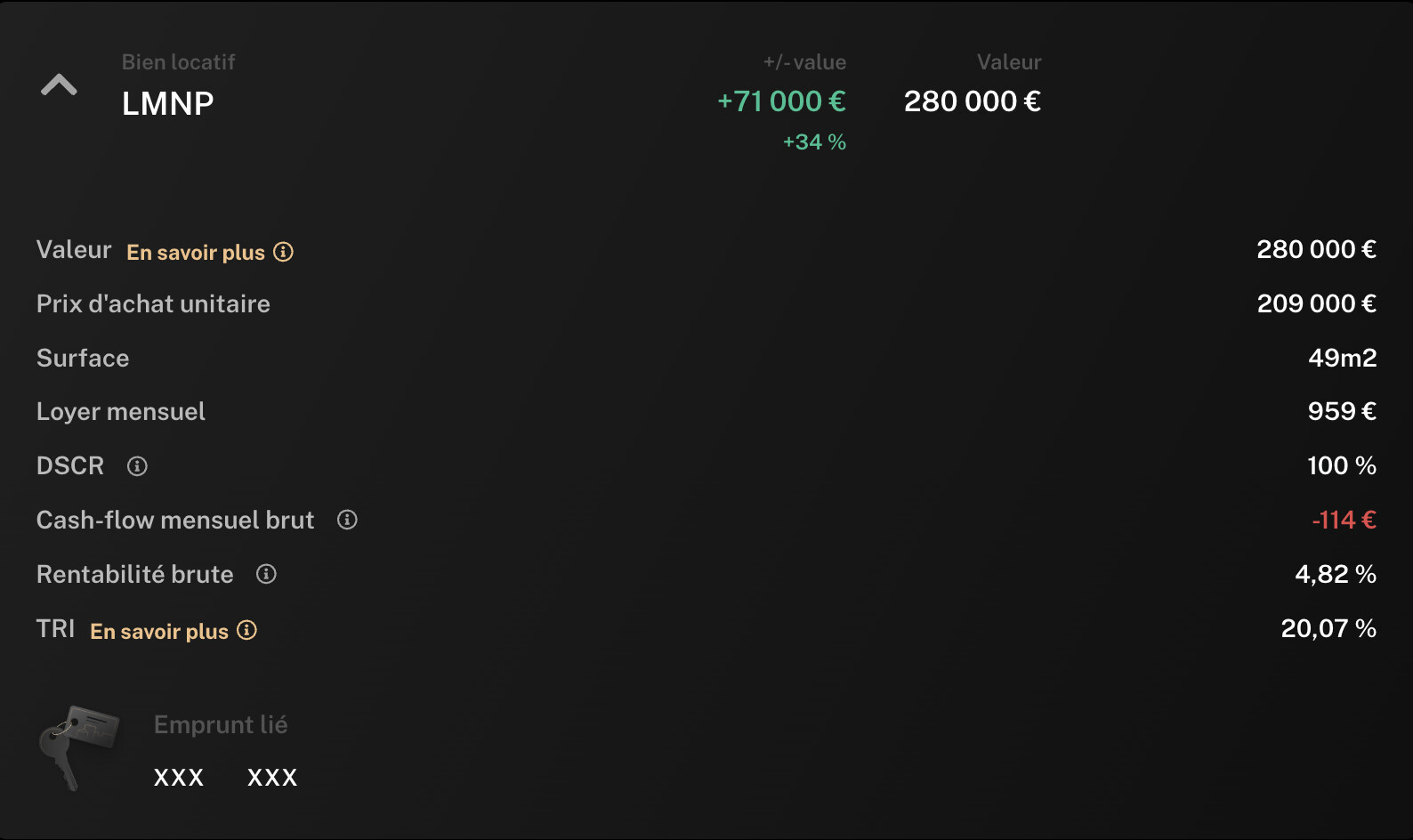

Pour aller plus loin si tu as rentré toutes toutes les infos sur Finary. Quel est le TRI que Finary te donne sur ton bien ? Actuellement tu fais peut être 2/3% de rendement mais avec le levier du crédit en réalité tu dois être à plus de 15% je pense

Ah oui bien vu (bien joué le TRI à 20% !)

Et du coup on retrouve la règle de calcul de Finary :

Le TRI prend en compte l’ensemble des flux liés à l’investissement (emprunt(s), apport, loyers, produit de la revente) et mesure sa rentabilité. Nos hypothèses : loyer augmente de 1%/an, valeur du bien augmente de 1%/an, revente du bien à la fin de l’emprunt (ou 20 ans si pas d’emprunt).

En effet TRI plus visible (je suis F+), il faut créer un lien de partager et y accéder pour le retrouver… @Guillaume.1 j’ai un TRI à 9.5% - pas foufou… @Alinette L’appartement est meublé et pas possible de faire une colocation - 24.5m²

Honnêtement je ne pense pas que l’appartement prendra 30% en 30 ans. Cela voudrait dire qu’un studio serait valorisé >160K€ c’est abhérent. Même à ces niveaux de prix, en comptant les intérêts, le mobiliers etc… Je dégagerai une PV de même pas 15K€…

Bonjour,

Je n’ai pas d’immo mais je m’y intéresse de près. J’ai pas mal d’ami proche qui font de l’immo justement et de base quand on investi il faut ciblé une renta locative.Pour moi et des retours que j’ai ça ne sert a rien d’investir dans un bien qui te dégagera une renta brut inférieur à 7%. Qu’importe le taux il faut visé ta renta, si tu n’a pas cette renta vend le bien et rachète ou réalloue les fonds. En tout cas pour mon premier bien c’est ce que je vais faire.

Visé cette renta t’oblige a choisir des lieux spécifique de france ce qui peut parfois être rédhibitoire.

A titre perso je préfère la vision patrimoniale que rentabilité. Une renta de 4% mais bien acheté qui sera en grande plus value dans 5/7 ans je préfère tous les jours à une renta de 10% dur à gérer car en zone « dégradée », je parle même pas des profils de locataires forcément très différents.

Il n’y a que 3 règles, emplacement, emplacement emplacement.

Les vendeurs de renta forte pullulent sur internet il ne faut pas tomber dans le piège des maths (7% grand minimum).

Je te conseil un excellent podcast si tu cherches : Money Tree de Julien Calamote

Par contre y’a plus le petit paragraphe que j’avais cité (qui expliquait l’hypothèse de Finary à +1% de loyer / an et +1% / an de valeur, etc .), c’est volontaire ?

Des pistes pour personnaliser ces valeurs à l’avenir ?

Je pense qu’au contraire c’est le bon moment pour acheter de l’immobilier mais pas n’importe où et à n’importe quelle condition :

Privilégier les zones géographiques où il y a une forte tension locative, du dynamisme économique (grandes écoles, sièges de grandes entreprises, réseau de transports urbains, proximité avec des aéroports / gares TGV, etc.) et des bons niveaux de rémunération,

Avoir la possibilité de mettre pas mal d’apport sur la table, voire acheter cash sans condition suspensive pour négocier les prix plus facilement,

Eviter la recherche du cash flow à tout prix avec la stratégie de l’endettement sur de très longues durées. Avec la remontée des taux d’emprunt et le coût des intérêts, la stratégie va plutôt être à la recherche du remboursement anticipé,

Eviter les stratégies du type Airbnb et colocation dans les endroits où c’est déjà bien saturé. Un retour aux fondamentaux de la location nue et meublée (à l’année et bail mobilité) pour viser des revenus locatifs récurrents sûrs et avec moins de risque de vacances locatives.

Ne pas acheter au dessus du prix du marché !

Les taux d’emprunt qui remontent fortement ainsi que l’interdiction de louer des passoires thermiques vont rendre le marché locatif encore plus tendu qu’il ne l’est actuellement :

Les primo-accédents sans un apport minimum de 10 à 20% du prix du bien auront de plus en plus de difficultés à emprunter auprès des banques. Ils devront se retourner vers de plus petites surfaces pour leur nouvelle capacité d’emprunt ou bien rester locataires plus longtemps pour épargner davantage.

Ceux qui étaient trop limites pour emprunter et devenir propriétaire il y a encore deux ans avec des taux à 2% risquent de n’être plus du tout finançables aujourd’hui. Ils devront finalement rester locataires plus longtemps que prévu, diminuant ainsi la rotation du parc locatif pour les nouveaux entrants dans la vie active.

Les passoires thermiques F et G étant désormais interdites à la location et les E qui le seront bientôt font que la quantité de logements disponibles à la location dans le parc immobilier français continue de se raréfier.

Les constructions neuves ralentissent et l’Etat / les collectivités peinent à financer la construction (ou la revalorisation) du parc de logements sociaux au regard de la demande. Beaucoup de bénéficiaires potentiels de logements sociaux sont en liste d’attente depuis plusieurs années.

Le nombre de transactions immobilières enregistrées par les notaires était à plus d’1.1 millions en 2022 et devrait être repasser sous la barre du million cette année.

A mon avis, le marché locatif risque de se tendre davantage. Les propriétaires bailleurs qui proposeront des biens immobiliers rénovés, bien situés et peu énergivores auront sans doute peu de mal à trouver des locataires avec les meilleurs dossiers de solvabilité.

Difficile de te contredire, tout ce que tu dis est vrai.

Cependant tu oublies une chose, c’est que le marché de l’immobilier a une certaine inertie, et que les prix actuels sont probablement surévalués.

Attendre encore une petite année avant de réévaluer la situation est peut-être plus sage : tous les points que tu cites auront probablement fais baisser à nouveau les prix d’ici là.

Il y a sûrement de bonnes opérations à faire dans la rénovation (notamment passoires thermiques) puisque le bien prends de la valeur. Pour le reste, une opération cash à 4% de rendement net c’est clairement pas suffisant et encore moins au regard du temps passé et des risques associé : peu importe la situation du bien et l’attention portée aux dossiers, on n’est pas à l’abri d’un mauvais payeur ou d’un locataire qui te laisse un appart dégueu qu’il te faudra rénover avant de remettre sur le marché.

Après ça dépend aussi de la situation de chacun. Avec des livrets et un PEA remplis jusqu’aux plafonds, des AV bien garnies et une bonne exposition aux actions et aux SCPI, c’est pas déconnant d’aller chercher du locatif même à 4% de rendement : ça reste mieux que l’obligataire / fonds euro et ça permet de diversifier.

Hello @MiXeRy21 J’ai monté une SCI pour acheter l’appartement car je vivais à l’étranger à l’époque et c’était la seule condition du banquier pour obtenir le prêt (pas de revenus en euros etc…). Nous nous sommes rendus compte 1 an plus tard - et donc trop tard - que le notaire avait mal enregistré la SCI et avait opté pour l’IS.

Le comptable et merci à lui ! a réussi à rattraper le coût au niveau des impôts et m’a évité quelques pénalités… Mais il est vrai qu’il faut que je discute avec lui d’une réduction des frais… Pour avoir eu des retours d’amis ayant aussi des biens, et quelque uns dans des SCI à l’IS, les frais comptables payés (87€/mois) semblent être en ligne avec ce qui est demandé d’habitude