Pour finir avec Altaroc, le produit faisait miroiter des prélèvements fixes mensuels sur les premières années, de manière bien lissée. Force est de constater qu’ils ont prélevé 40% à la souscription, et 20% en décembre 2022, donc pas du tout de manière lisse comme annoncée. C’est également un point où Altaroc ne tient pas ses promesses. Bref, la plaquette / site web montre ce qu’on veut entendre, mais l’opérationnel ne se passe pas trop comme annoncé, c’est décevant. Peut-être est-ce des erreurs de jeunesse et ils vont s’améliorer, mais ça laisse une certaine amertume du côté de l’investisseur.

2 « J'aime »

oui mais si l’assurance-vie a plus de 8 ans, et c’est à peu près le temps qu’il faut pour récolter les gains dans le PE, on ne payera que 17.2%, si on ne retire que 9200€ de bénéfices/an. D’autre part, le millésime 2022 d’Altaroc n’est pas éligible au FPCI, donc c’est 30% de flat tax sur les bénéfices.

2 « J'aime »

Bonjour,

Je ne connais pas Altaroc donc pas d’avis dessus mais juste un retour d’expérience similaire :

J’ai investi dans 2 fonds de private Equity : IXO PME 1 et LCL Transition énergétique 2020.

Pour chacun ce sont les mêmes démarches : KYC, FATCA, origine des fonds… Quand on l’a fait une fois, c’est toujours le même principe.

Les recommandations de ne pas dépasser X% de son patrimoine dans ce type de placement sont normales. C’est un avertissement obligatoire. Ensuite libre à l’investisseur d’en tenir compte ou pas selon ses possibilités.

Et pour ce qui est de la composition du fonds, il est rarement connu au moment de la souscription. En général on souscrit avant le closing pour 20 à 30% ce qui correspond à la même proportion d’investissements réalisés par le fonds. Ensuite il faut presque 2 ans pour aller au bout des appels de fonds. Il arrive même qu’il commence à y avoir des désinvestissements partiels avant la fin de l’investissement total.

En tout cas c’est comme ça pour ces 2 fonds.

Mais il existe aussi des fonds investis à 100% au moment de la souscription. J’ai cet exemple avec le FCPR Anaxago society 2021.

Je ne suis pas un spécialiste, c’est juste une constatation.

2 « J'aime »

Tu as raison sur l’aspect de la fiscalité. Je n’avais pas l’info sur l’inéligibilité en tant que FPCI, ça peut cogner le PFU du coup…

Néanmoins, investir dans du PE en assurance-vie n’est pas optimal sur le point de vue de la performance : la société de gestion va voir ses coûts augmenter afin de permettre un ticket d’entrée moindre et le TRI pour l’investisseur va en pâtir (même problème pour assurer la liquidité lors des demandes de rachat partiel).

2 « J'aime »

Je mets à disposition pendant une semaine le reporting Altaroc Global 2021, au 30 Juin 2022, que je viens de recevoir.

Ca vous fera une idée de ce qu’il y a dans ce produit.

2 « J'aime »

Je ne trouve pas cette info. Sur la page du millésime Altaroc Global 2022, il est écrit " Format : FPCI à appel de fonds différés" ce qui laisse penser que c’est bien un FPCI.

1 « J'aime »

Merci bcp pour la réponse détaillée sur Altaroc. Sur la fiscalité, j’ai du mal à comprendre pourquoi on ne paierait pas les 30% si on fait du Altaroc en direct ou via CTO (pas choquant au demeurant). Quelle est le conseil fiscal de votre CGP ? Ou bien il me manque une info qq part ![]()

Mon CGP est moi-même vu que j’exerce ce métier ![]()

Quand on investit dans un FPCI en nominatif ou en CT, si l’on détient pendant 5 ans ce produit, on est exonéré d’IR et seuls les prélèvements sociaux sont dûs (comme un PEA en soit).

Pour les personnes morales soumises à l’IS, le taux réduit à 15% s’applique.

3 « J'aime »

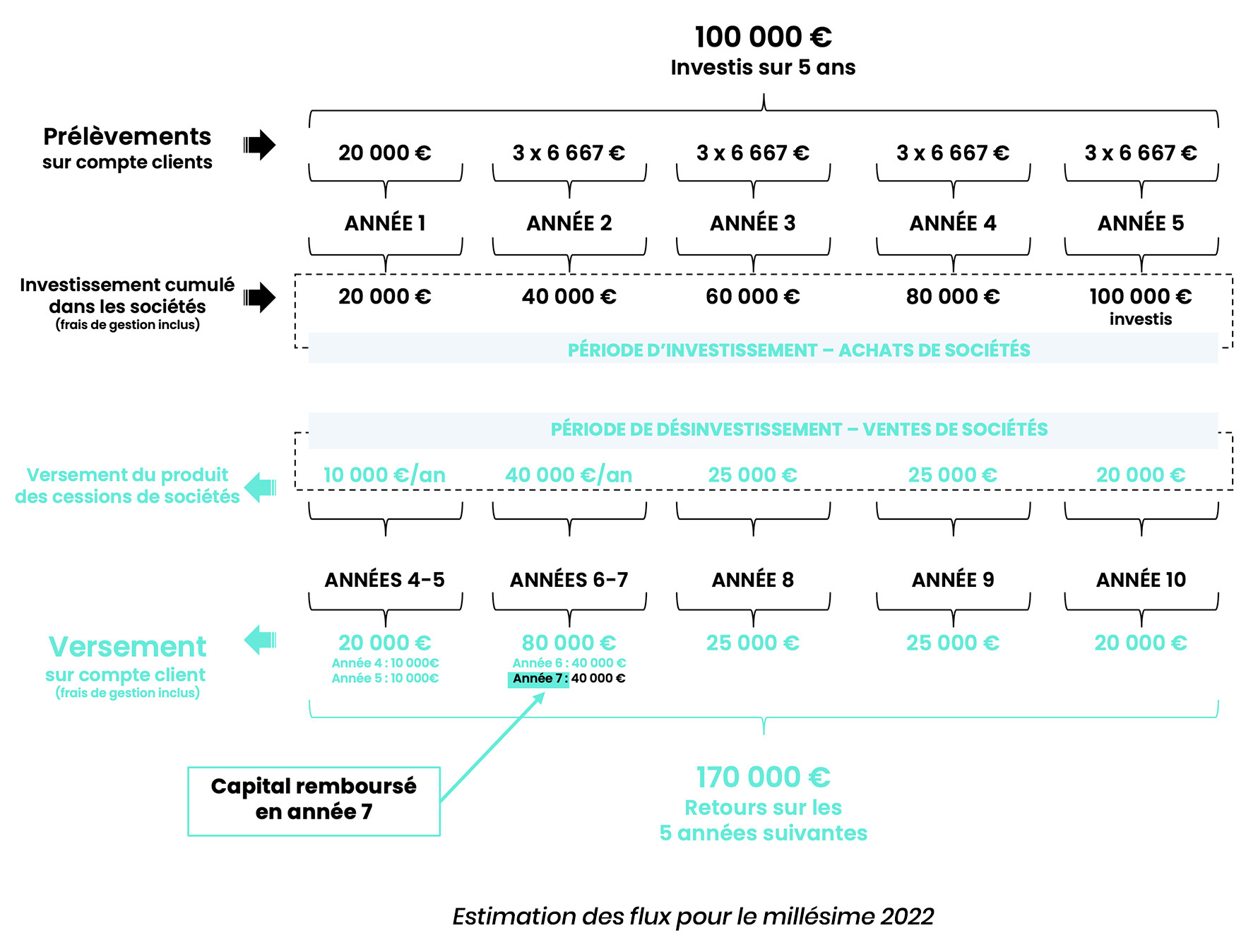

Je tiens à apporter une précision sur le timing des impôts, je me réfère à l’échelle de temps ci dessous mise en avant sur le site d’Altaroc (Nota: échelle non respectée sur le millésime 2021, la première année ils ont déjà prélevé 60% alors que sur leur schéma c’est année 3, mais bon ce n’est pas forcément une mauvaise chose car l’argent va travailler plus tôt).

Sur les années 4-5, Altaroc va faire un versement du produit des cessions de sociétés, on récupère donc de l’argent. Si les cessions ont été faites avec un bon multiple, et que la valorisation des autres sociétés en portefeuilles est bonne, alors on est en théorie en plus-value sur le millésime. Par contre, on ne paie pas encore d’impôt sur cet argent qu’on récupère. Cela se comprend, car tant que les sociétés en portefeuille n’ont pas été vendues, la plus value est uniquement latente, et à la sortie ces sociétés peuvent théoriquement ne valoir plus rien et on peut perdre du capital (et donc ne pas payer les prélèvements sociaux si on est en perte).

De ce fait, on ne commence à payer les prélèvements sociaux que lorsque les versements sur le compte client dépassent le montant investi initial. Sur le graphique c’est le point année 7: Capital Remboursé (en effet on a investi 100 000€ les 5 premières années et on a récupéré 100 000€ en cumulé sur les années 4, 5, 6 et 7). Donc dans l’exemple, les impôts apparaîtront sur les années 8, 9 et 10 uniquement.

1 « J'aime »

![]() OK j’avais loupé l’info comme quoi Altaroc était un FPCI … Pour d’autres fonds en PE, ça demande vérification

OK j’avais loupé l’info comme quoi Altaroc était un FPCI … Pour d’autres fonds en PE, ça demande vérification

Bonjour cela est vrai uniquement si le FPCI respecte le Quota Fiscal, ce qui n’est pas toujours le cas.

Un bon exemple est Altaroc : le fonds 1 le respecte et donc la fiscalité est:

- IR pas d’impots sur les PV latentes et sur les distributions exo des PV donc 17.2%

- IS pas d’impots sur les PV latentes et sur les distributions soit 0% (si PV LT) soit 15% soit IS classique si dividendes/revenus (pour faire simple en pratique sur un fonds primaire on est dans le cas 0%) et il reste la QP de frais et charge de 12%*le taux IS

Le fonds 2 ne respecte pas ce quota et donc: - IR pas d’impots sur les PV latentes et sur les distributions flat tax 30%

- IS imposition des PV latentes à IS standard et distributions aussi à l’IS standard si un rattrapage est nécessaire

Pour faire court, un anti report d’imposition quand on souscrit un FPCI ne respectant le quota fiscal via une société à l’IS

5 « J'aime »

Bonjour a tous

Je me permets de relancer ce sujet sur le Private Equity.

Je suis en train de regarder cet investissement pour me diversifier pour allouer des fonds dont je n’ai pas besoin a moyen terme.

Le PE commence a etre accessible pour les investisseurs individuels.

J’ai contacte Opale Capital ( groupe Tikehau Capital) mentionne par Quentin Romet (Homunity) lors de talk de @mounir

Leur proposition semble interessante a partir de 100k (phasee) mais il faut soit etre qualifie d’investisseur professionnel ou soit passe par un CGP. dont la plupart sont payes a la comission ?!

J’ai egalement contacte Alphacap dont un dirigeant Souleymane Galadima est passe sur le podcast investisseurs 4.0 de paco

similaire 100k d investissement mais pas sur que puisse investisseur non resident fiscal francais ou via assruance vie luxembourgeoise 250k (sic)

Auriez-vous des retours d’experience sur ces societes ou d’autres permettant d’investir en PE.

J’ai egalement revu la tres bonne analyse sur le PE sur avenue des investisseurs de @Nicolas

Merci

P

Bonjour @Pech

Tiens, un autre Pierre qui s’intéresse au Private Equity !

J’ai eu exactement le même réflexe et ai passé 2 heures au téléphone avec Opale Capital, après en avoir entendu parler par Quentin Romet au talk de @mounir

C’est une boite jeune (créée en Novembre 2022) et avec de fortes ambitions de croissance. Effectivement 100k€ le ticket d’entrée. 100k€ est le seuil minimum si on n’est pas investisseur professionnel. Cela permet d’être qualifié d’investisseur averti.

Dans le cas d’Opale Capital, pas besoin de CGP, ils ont un modèle d’inscription dématérialisé en ligne sur leur site. Par contre ils prennent une commission de 1%, alors que sur un autre produit j’avais négocié 0,5% seulement avec un CGP.

Alphacap, je viens de regarder. Je n’accroche pas trop avec leur concept. En gros ils permettent d’investir dans des fonds comme chez Nexstage AM, Entrepreneur Invest. Mais alors pourquoi rajouter une couche supplémentaire (Alphacap ?) J’ai déjà investi dans Entrepreneur Invest, et je passe tout simplement par un CGP (frais négociés à 0,5%). Peut-être Alphacap offre une interface unique pour investir chez plusieurs gérants ? Mais je pense que la valeur ajoutée reste marginale, autant investir via un CGP directement, ou en direct (possible chez Altaroc, Opale Capital etc.).

De mon côté, je l’ai déjà mentionné, j’ai investi dans le 1er millésime d’Altaroc. Un peu déçu du décalage beau discours / réalité de la souscription, mais seul le temps sera juge… on pourra dire dans 9 ans à la sortie. ![]()

Je suis très content aussi de LBO France (tickets d’entrée beaucoup plus bas 10k€ je crois le mini). Fonds de LBO avec focus France / un peu Italie. Mais je radote, j’ai déjà raconté tout cela dans ce post ou dans un autre…

2 « J'aime »

@ppfy Je te remercie pour ton retour, ton analyse et tes clarifications.

Je continue a creuser le sujet.

P

@ppfy Alphacap exerce également en tant que CIF.

Pour avoir échangé avec un de leurs conseillers financiers et écouté comme vous Souleymane sur plusieurs podcasts, ils font clairement partie avec l’équipe Altaroc des meilleurs experts vulgarisateurs du Private Equity en France.

Je recommande vivement leurs conseils.

Bonjour @charlelie donc « CIF » vous voulez-dire « conseiller en investissement financier » je pense.

La valeur ajoutée d’Altaroc saute aux yeux: créer un fonds de fonds très diversifié + environ 20% de co-investissement dans des secteurs ciblés, et le rendre accessible dès 100k€.

Chez Alphacap, la valeur ajoutée ne saute pas aux yeux (du moins à partir de leur site). Quelqu’un peut m’expliquer ? Je veux bien qu’ils soient experts, mais qu’apportent-ils ?

Alphacap apporte une très bonne expertise sur tout l’univers du non côté : Real Estate, Infrastructures et Private Equity. Une selection fine des fonds. Une capacité à parler avec conviction des raisons de leur choix. Ce qui est rarement le cas chez les CGP généralistes.

« La valeur ajoutée d’Altaroc saute aux yeux: créer un fonds de fonds très diversifié + environ 20% de co-investissement dans des secteurs ciblés, et le rendre accessible dès 100k€. »

Certainement le meilleur produit de Private Equity du moment.

Merci pour le Reporting, fort instructif.

Je vous rejoins sur les frais importants en assurance vie. Que pensez-vous de la solution Moonfare et de l’ouverture d’un marché secondaire pour particuliers sur le PE ?

Quel est le nom du fond accessible à 10k euros chez LBO France ?

Merci pour vos éclaircissements ![]()

Bon, je ne peux pas éditer mon message d’origine, mais je tenais à faire une mise à jour.

Au final j’ai soldé mes actions Deutsche Beteiligung et Altamir fin 2021. J’ai fait une opération blanche (ni perte ni gain).

Enseignement personnel: acheter des actions de sociétés de private equity en espérant avoir les rendements du private equity, sans la contrainte de l’illiquidité, n’est pas une bonne idée. Si on regarde le cours de bourse de ces derniers 18 mois d’Antin, de KKR, de EQT, ça a quand même plutôt baissé.

J’espère que ça n’anticipe pas une chute des valeurs de sortie des sociétés en portefeuille des fonds de private equity, dont les gérants rechignent pour l’instant à faire baisser la valuation de ces sociétés en portefeuille, malgré un contexte d’inflation / peurs de récession.

Finalement j’ai investi dans:

LBO France. Je suis très content de cet investissement, avec en particulier une société au portefeuille (Dutscher) déjà valorisée à x 3,3 en 2 ans.

FCPR Entrepreneur & Rendement N°5 Un risque et espérance de gains plus faible (Obligations à bon de souscription d’actions). Un portefeuille bien diversifié avec déjà 2 sorties, une avec un TRI annuel de 11,5% et l’autre TRI annuel de 77,1% annuel. Ca ressemble à un bon début.

Altaroc Global 2021 FPCI Un investissement rapide (déjà 60% appelés en quelques mois ! ) C’est pour 80% un fonds de fonds (Apax, Insight Partner, General Atlantic) mais aussi 20% de co-investissement. Ca m’a l’air très diversifié et du solide. Seul petit reproche, reporting assez compliqué, trop détaillé, on ne voit pas la performance par fonds, donc difficile à se faire une idée si son investissement performe ou pas.

2 « J'aime »

J’ai investi dans le fonds FCPR White Caps Selection II.

Moonfare me dit qu’il n’y a pas encore de solution pour investir en France si on n’est pas investisseur professionnel.

Dans l’absolu, un marché secondaire permet des échéances plus courtes et un risque plus maîtrisé en théorie, donc pourquoi pas. Mais si vous avez 10 ans devant vous, je pense que des fonds de private equity sont mieux que le secondaire. Au final, la diversification est de mise, donc peut-être un panaché des fonds marché secondaire et fonds de PE est le mieux.

1 « J'aime »

Hello, je découvre ce thread un peu en décalé !

J’ai fait le même constat que vous : la classe d’actifs qui rémunère le mieux est la moins accessible…! Pour moi il y a trois limitations et différents moyens de les optimiser :

- Ticket Minimum: quelque soit les propositions pour le moment c’est souvent quelques dizaines de K€

- Le statut d’investisseur pro qui peut être contraignant si on n’a pas une force de frappe importante et/ou on on ne travaille pas en finance

- Allocations dans les bons fonds, les fonds Tier-1 , ne souhaitent pas s’embêter avec des « petits » tickets et/ou ne prennent pas de nouveaux LPs sans intro

Sur le premier point (ticket minimum), de plus en plus de sociétés de gestion proposent en direct ou via des banques privées des FCPR accessibles à partir de 20-50k€, le problème c’est que c’est souvent des fonds de fonds avec deux couches de frais et rarement les fonds phares qui sont proposés à travers ce format et jamais des FPCR.

Sur le deuxième point (investisseur pro), faut jouer avec les différents critères pour en valider au moins deux. Les plus simples sont une expérience en finance (1 an) et faire quelques transactions significatives par quarters sur un an (10x 600€ par quarter), un achat / revente 10 fois par quarter d’un stock le valide. Si pas d’exp en finance il faut pouvoir prouver un capital financier de 500k€+ mais ce à un instant T donc potentiellement optimisable aussi.

Sur le troisième point (accessibilité et allocation dans fonds Tier-1), c’est pour moi le plus complexe car c’est vraiment par intro ou capacité de déployer des très gros tickets qu’on peut rentrer dans les fonds Tier-1…

Fort de ce constat, j’ai lancé avec mon frère un club deal pour investir dans des fonds de PE/VC qui permet d’agréger les tickets individuels (à partir de 10k€) en tickets agrégés (100-300k€) et de les redéployer dans des fonds. Comme le gestionnaire du club deal est classé investisseur pro ça passe pour investir dans des FPCR. Sur le dernier point, comme je travaille en fonds ça aide un peu. Ravi d’en discuter plus!

1 « J'aime »