Et vous, connaissez-vous du « vrai » private equity accessible aux particuliers?

Je cite Benjamin Durand dans votre premier Finary talk (22:15)

« Le private Equity c’est pas un truc de personnes physiques »

Je pense qu’il voulait dire que c’est réservé à des grandes fortunes et pas à des particuliers comme l’investisseur lambda que je suis.

Et pourtant, la démocratisation du PE est dans l’air du temps.

Je cite l’article des Echos de hier intitulé « Les « Barbares de Wall Street » passent la main chez KKR »

Le nouveau duo à la tête du numéro trois mondial du capital-investissement, derrière Blackstone et Apollo, va s’attaquer à la nouvelle frontière du private equity : les investisseurs individuels. Au printemps devant ses investisseurs, Scott Nuttall estimait à 279.000 milliards de dollars le champ des opportunités d’investissement de KKR, dont 64 % en provenance des épargnants individuels. « Or seuls 5 % de leurs portefeuilles sont fléchés vers des actifs alternatifs », avait-il souligné. « Nous avons juste gratté la surface de cet espace. Nous sommes persuadés que ce chiffre va croître et que nous serons un acteur central de ce mouvement », avait-il ajouté.

Dans ma démarche perso, je veux monter à 30% de mon patrimoine financier dans le private equity. Je suis à 15 ans de la retraite, et mon but est de lisser mon entrée sur le PE, et me générer des revenus à la retraite. C’est un choix personnel, du coup je me suis lancé, et je souhaite partager mon expérience.

D’abord je me suis orienté vers la Fintech Moonfare, startup allemande dont l’objectif est justement de démocratiser le private equity, avec des tickets d’entrée à 50 000€ (voire moins), sur des portefeuilles diversifiés (10 fonds) en donnant accès à des fonds des plus grands comme KKR.

Sur le papier, un rêve (ticket d’entrée, diversification), mais au final, le fonds étant Luxembourgeois, ils ont refusé de me commercialiser le produit car ils ne pouvaient le vendre en France que aux investisseurs professionnels.

Je sais qu’ils sont en train de travailler avec des gérants pour commercialiser le fonds en France pour des particuliers (FCPR je pense).

Finalement, après maintes recherches, j’ai choisi 3 gestionnaires (en attendant que Moonfare soit commercialisé en France aux particuliers), et voici mes raisons:

FCPR Entrepreneur & Rendement d’Obligation Convertible chez Entrepreneur Invest (je sais ce n’est pas du PE pur, mais c’est quand même du placement dans l’économie réelle…) Bon track record, risque plus limité avec un espoir de gains de 5-6%

FCPR White Caps Sélection II chez LBO France. C’est du capital transmission dans lequel LBO France prend le contrôle des sociétés en étant majoritaire. Taille des sociétés: 20-100M€, ou 100M€ - 1B€

FIP Odyssée PME CROISSANCE chez Odyssée Venture. Ils sont spécialistes des PME de croissance à moins de 5M€ de chiffre d’affaires, pour accélérer leur croissance.

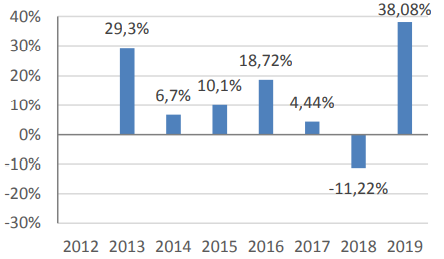

Pour finir et me diversifier, j’ai aussi acheté via mon PEA des actions de sociétés de private equity côtées. Les KKR, Blackstone et autres EQT étant à des niveaux stratosphériques, j’ai choisi le Français Altamir et l’allemand Deutsche Beteiligungs.

Je me pose aussi la question d’Antin, qui depuis son introduction en bourse le 24 Septembre stagne … j’attends un éventuel creux pour rentrer.