Je ne sais pas si certains parmi vous sont abonnés aux newsletter de Mathieu Louvet (sinvestir) qui partage certaines vidéos avec Mounir Laggoune (Finary) mais dans sa dernière newsletter, voici ce qu’il dit :

Alors bien sûr il mentionne uniquement l’ETF S&P 500, mais quid du MSCI World ? Présente t-il le même risque pour une stratégie 100% ETF ? Est-ce que sa diversification (en termes de domaines, de pays et de nombre d’entreprises) ne permet pas justement de contrer ce risque ?

J’imagine également que il a une fonction auto-nettoyante avec des entreprises moins performantes dans les années à venir qui seraient remplacées par des entreprises plus performantes annuellement non ?

Débutant dans l’investissement, je me pose donc la question : est-ce vraiment risquer de partir sur une stratégie 100% ETF MSCI World sur les PEA (et dans les années à venir diversifier un peu plus avec notamment des obligations, éventuellement de la crypto, etc…) ?

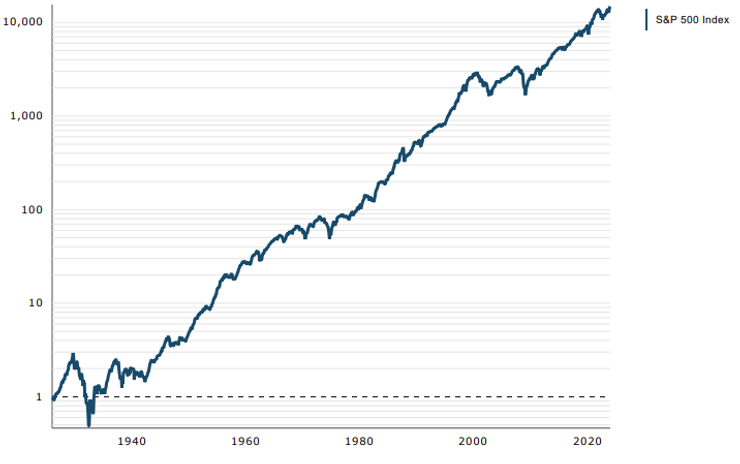

bon. Son graph il est valable pour un lump au 1er pic. mais en DCA tu investi meme dans les creux et donc entre 2000 et 2013 tu est pas a zero gain.

ensuite on est pas tous capable et on a pas forcement le temps de faire du trading sur des actions en propre. Et en plus c’est risqué. La en ce moment je regarde clariane, valneva, Engie, pernod. Y a des signes techniques interessants mais j’ose pas me risquer sur des trucs hypravolatil que je maitrise pas.

en fait louvet comme beaucoup d’autre veulent te vendre leurs conseils. mais il va falloir en mettre des ronds pour rentabiliser ses conseils et c’est toi qui prend le risque dans cet investissement pas eux

l’avantage des ETF, c’est que ca t’évite d’être focus sur peu d’entreprise comme tu pourrais l’etre sur un petit portefeuille de 10 actions. Du coup, ca va lisser les variations à la hausse comme la baisse. Tu feras jamais un +50% en une journée sur un ETF, mais l’inverse et aussi vrai. Trader des actions en propre c’est du taf. Faut pas y aller que sur la rumeur. Faut se renseigner sur l’entreprise et la valeur, faire un suivi technique de la valeur… c’est un boulot à plein temps. Alors oui y a des sociétés comme louvet ou autre qui te propose de le faire à ta place moyennant finance. mais du coup si tu mises pas gros tu vas avoir du mal rentabiliser le cout du conseil.

Donc pour les petits comme moi, les ETF en DCA c’est plus secure que de l’action unitaire en propre

Maintenant, même en prenant à partir de 2000, il m’est impossible de trouver un ETF qui soit en rendement négatif après 2011. Donc ce qu’il dit est faux.

Il suffit de prendre l’ETF iShares en EUR qui a été créé en 2010 pour voir qu’il est largement positif sur la période 2010-2013.

Y a pas d’intérêts composés sur des actions.

Y a des dividendes, par contre.

Il mentionne le SP500 (indice Price Return) alors que les ETF incluent les dividendes (Net Total Return). Donc c’est de toutes façons inexact. Si on regarde le Gross Return c’est seulement 6 ans pour être flat, par exemple.

Sur la période considérée il est revenu flat au bout de 5 à 6 ans (en USD, Net Return).

Par contre l’EUR n’a fait que monter de 2002 à 2008 face à l’USD. Donc en EUR, SP500 ou World ont mis plus longtemps que ça à revenir flat, et là on est plutôt sur 14 ans.

Et il se fait qu’entre la fin de la bulle Internet et la crise de 2008, les émergents (et donc ACWI) ont fait mieux que les développés.

Bonjour

Ce type de raisonnement est complètement con. J’hésitais à répondre car je diversifie mes investissements, mais comment ne pas réagir face à de tels articles putaclics…

Pas d’objection sur la démonstration, oui si tu avais investi en 2000 et revendu en 2010 tu aurais perdu de l’argent, mais qui fait ça ?

Le principe du placement c’est de vendre en plus-value et s’il avait conservé son investissement pour vendre en 2023 il serait nettement gagnant, et cette démonstration est aussi valable que la sienne.

La bourse est volatile mais s’est toujours relevée des crises, c’est sur que si on vend au plus bas on y perd mais suffit d’attendre la remontée, la bourse finit toujours par se relever quelque soit la période.

Bref si ce conseiller a fait la connerie d’acheter au plus haut et de vendre au plus bas fuyez ses conseils.

Oui mais non, la diversification bien fait permet d’équilibrer le risque et le rendement justement

Si tu veux que du rendement bete et violent tu prend des etf à levier et tu prie

Mais la stratégie c’est justement d’équilibrer en fonction des tes objectifs pour obtenir le rendement et la stabilité que tu désir

Certain ce contente de ce protéger de l’inflation pour ne pas perdre de patrimoine, d’autres veulent avoir de la croissance

Perso je vise entre 4 et 6% brut, j’ai des objectifs modeste, mais en meme temps la majorité de mon patrimoine est en crypto, je suis fatigué de ce niveau de volatilité

Attention à ce genre de biais, dans la vie tu ne vend pas toujours au meilleur moment

Il peut y avoir de nombreuse raisons de vendre plus tot, une des plus triste étant la mort et la liquidation de tes actifs pour diviser l’héritage

Tu as raison epectase on ne peut parfois pas choisir son moment, mais dans ce cas tu fais des concessions, dans le cadre d’un héritage un tiers peu également faire un rachat de parts à sa famille pour conserver l’investissement initial du parent.

Ma démonstration reposait uniquement sur la notion de cycle, on ne peut pas dire que l’investissement en ETF ne repose que sur un seul exemple et qu’il n’est pas à faire, la bourse c’est une question de momentum, celui qui achète au plus bas et vend au plus haut fera un autre article que celui présenté.

Bonne journée.

J’insiste vraiment sur ce point, que j’allais évoquer, primordial ne serait-ce que pour se rendre compte que l’auteur de cet article a volontairement choisi ses données pour appuyer sa thèse, et non l’inverse. Je ne peux pas croire qu’un auteur spécialisé dans le domaine oublie involontairement les dividendes réinvestis dans ses données de base.

Ça ne veut pas dire que sur le fond il a forcément tord, mais ça veut au moins dire que sa neutralité scientifique est compromise, et que j’irais chercher des informations ailleurs à votre place.

C’est ce qui est le plus compliqué dans l’auto-formation. Détecter les biais et s’en prémunir.

Il apparait comme quelqu’un de « connaisseur » mais un novice ne peut pas détecter les biais et prendre du recul.

Hello, j’ai aussi reçu la newsletter et me suis posé les mêmes questions, ceci étant en lisant les commentaires ci-dessus je comprends qu’il fait un petit peu de désinformation pour pousser sa stratégie en fin de mail le LBD. C’est juste un peu de communication