Ce post fait suite aux demandes de @ThisIsDieM et @Elena. (et ceux que cela intéresse)

Le viager est un marché particulier dont les modalités et les prix (bouquet et rentes) se fixent librement. L’acheteur doit disposer d’un capital à investir et être capable d’assumer une rente sur un horizon aléatoire, sans savoir quand il pourra prendre possession du logement. Ce n’est donc pas adapté pour le monde.

L’immobilier, c’est de l’investissement sur du temps long. Les frais d’acquisition se remboursent en 5 ans à 10 ans (sauf marchands de bien). La plus value se fait à l’achat. C’est vrai pour du locatif comme du viager. Pour du locatif, c’est la banque qui est propriétaire tant que le capital n’est pas remboursé, et tous les risques sont pour le propriétaire, qui doit supporter le coût du crédit, les frais d’acquisition, la fiscalité sur les revenus fonciers, en espérant ne pas avoir de problèmes sur les loyers ou de dégradations.

En ce sens, le viager occupé n’est pas si différent, on ne dispose pas du bien avant une longue durée, mais on touche l’équivalent des loyers à l’acquisition par une décote sur le prix du bien s’il est occupé, et cela permet de capitaliser tranquillement sans crédit et hors fiscalité avec une espérance de plus value à la sortie, ce qui n’est plus trop le cas avec du locatif classique.

C’est un marché de niche qui ne concerne que 2% des transactions avec quelques agences spécialisées: viager.fr viagimmo.fr renee-costes.fr viager-europe.fr etudelodel.com, ainsi que les notaires. Il n’y a que très peu d’acheteurs, un peu comme les enchères judiciaires avec avocats. Note: sans véritable concurrence, les agence s’octroient librement des commissions généreuses, non pas 3% de ce qui est effectivement vendu (la valeur occupée) mais 8% à 10% de sa valeur vénale libre de pleine propriété. Marché de niche = grosses commissions pour vendeurs captifs et acheteurs naïfs qui négocient peu ces commissions. Les notaires sont en général plus raisonnables sur leurs commissions !

Le jargon des ventes particulières

- avec réserve d’usufruit: le bien est vendu occupé à vie avec le vendeur qui paie la TF et les charges. C’est le code civil

- avec réserve du droit d’usage et d’habitation: le bien est vendu occupé à vie, mais l’acheteur paie les charges de propriétaire et la TF, l’occupant les charges locatives.

- Vente en nue-propriété: charges et TF payée par l’usufruitier

- Vente a terme: le prix est fixé sans décote, l’acheteur paie juste en plusieurs fois (occupé ou non)

- Viager sans rente s’assimile à une vente en nue-propriété, mais attention, ici l’acheteur paie les charges et TF.

- Vente en viager: TF et charges de copro payées par l’acheteur

- Viager libre: l’acheteur peut jouir du bien, mais continue de payer le payer le crédirentier a vie.

Les biens en viager

Il s’agit d’un investissement immobilier, donc il faut bien connaître l’emplacement, la qualité du bien et surtout sa valeur vénale, c’est à dire sa valeur de revente, et le montant des commissions pour pouvoir les négocier.

Les viagers sont plus nombreux en région parisienne et sur la côte d’azur car si les biens sont chers, la demande y est plus importante, les prix de marché sont plus facile à estimer.

Cela veut dire aussi qu’il n’y a que peu d’acheteurs investisseurs pour un bien a la campagne, ou dans une ville moyenne, ce qui peut être une opportunité d’investissement sur votre marché local. Pour une maison, l’acheteur n’a pas de charges de copro, donc il n’aura qu’à payer la rente viagère et la TF.

Le calcul d’espérance de vie

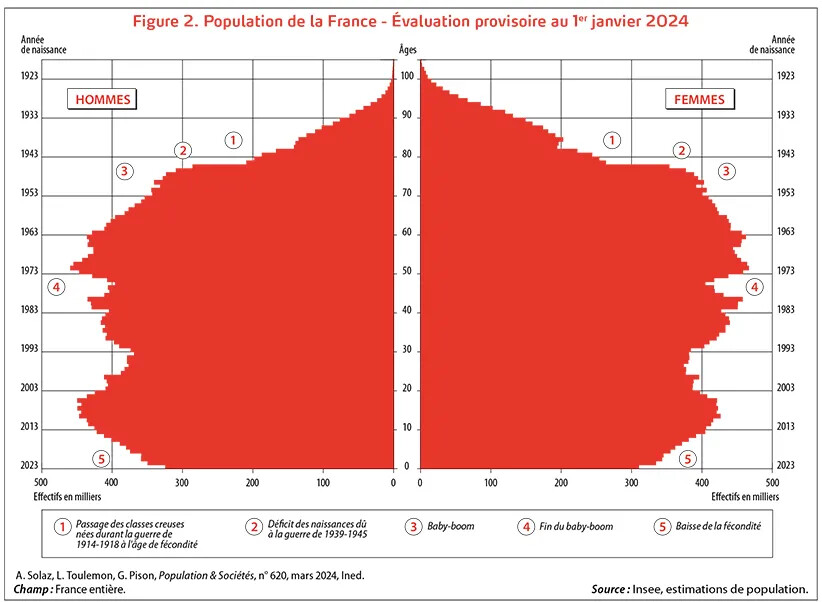

Ce qu’il faut savoir: l’Insee donne des indications, mais les CSP+ (souvent les vendeurs) vivent plus longtemps et les fumeurs moins longtemps. Après 95 ans, l’espérance de vie chute ensuite brutalement.

Les agences utilisent parfois un barème un peu obscur du notaire Daubry pour estimer le prix théorique du bien, mais c’est une référence comme une autre, il ne faut pas se limiter à cela.

Le choix des crédirentiers

On n’achète pas seulement un bien, mais un contrat avec un vendeur. L’horizon d’investissement est fonction du sexe et de l’âge du crédirentiers, comme de votre âge en tant qu’investisseur. Le prix c’est qui est payé, la valeur c’est qu’on a acheté.

Pour ma part, je considère comme âge de référence pour l’espérance de vie INSEE + 10 ans de marge, soit 95 ans pour une femme, et 90 ans pour homme. Le calcul bouquet + rentes x espérance de vie DOIT être rentable avec ces critères, supérieur à la valeur de revente du bien. Il faut donc se méfier des rentes importantes, qui peuvent entraîner un risque sur la durée, ou des personnes trop jeunes.

Un bien en viager avec une personne de 95 ans sera proposé quasiment à sa valeur vénale, donc sans décote et donc sans gros intérêt, mais avec un risque de survie statistiquement important. Une femme de 70 ans peut vivre 25 ans, ce qui est un horizon beaucoup trop long pour moi. (A comparer avec ETF sur 25 ans). L’acheteur peut être obligé de revendre au bout de 20 ans et ne pas déboucler son investissement.

Pas trop jeune, pas trop vieux, tout un programme, il faut en tous cas être très sélectif à la fois sur les biens de qualité et surtout sur les crédirentiers pour que l’investissement ne soit pas trop long. A chacun ses critères (F85, H80) par exemple pour un investisseur de 50 ans.

La promesse de vente

Il faut bien faire attention aux clauses résolutoires, aux obligations d’entretien du bien, à la répartition des charges, d’indexation et revalorisation des rentes etc. Par exemple, le prorata des charges ou de la TF n’est absolument pas une obligation légale, c’est une habitude des notaires que l’on peut refuser.

Le financement

On peut prendre un crédit bancaire, pour payer une partie du bouquet ou des frais d’acquisition, mais il ne faut pas se mettre à risque afin de rembourser à la fois le le crédit et les rentes. Ce n’est pas du crédit hypothécaire ou immobilier, car les banques ne peuvent saisir le bien en cas de défaut.

La revente

En cas de coup dur (divorce, perte de revenu), on peut revendre le bien en viager, mais il faut compter 3 à 6 mois pour trouver un nouvel acheteur, et les agences se gavent à nouveau en commissions. C’est comme du timeshare, pas toujours évident de trouver un acheteur rapidement quand cela va mal…

Le cas typique c’est l’acheteur qui a acheté un bien avec un crédirentier trop jeune (femme de 78 ans) et qui pense au bout de 3 ans récupérer son bien. Au bout de 10 ans, il peut être forcé à revendre.

Profil des acheteurs

En général 45-60 ans, disposant

- d’un capital financier à investir, pour payer la partie comptant

- de capacité de remboursement mensuelle des rentes,

- avec un peu de liquidités pour assurer la continuité des rentes en cas de revente (6 mois de rentes d’avance)

- ayant encore un peu de temps devant soi pour en profiter

Pour un plus jeune investisseur de 30-35 ans, il pourra acheter en viager mais devrait d’abord

- utiliser sa capacité d’emprunt pour une RP ou RL, pour ne pas payer de loyer ou faire un investissement locatif rentable.

- se dégager une épargne de précaution ou d’investissement financier liquide en cas de pb sur le viager

- acheter ensuite un appart ou maison en viager ce qui permet lui de dépasser les 33% d’endettement (pas de crédit, donc pas de critère des banques ou des notaires)

- ne pas prendre de crédit sur trop longue durée, car le coût du crédit renchérit le coût du bien

(Mon expérience une petite RL sans crédit, puis une RP avec crédit 15 ans, puis une RL Scellier avec crédit 15 ans puis viagers et en // PEA+AV ETF)

Un acheteur disposant de 150k€ de capital qui veut acheter une maison dans le sud à 600k€ doit payer 50k€ de frais de notaires et 20 ans de crédit à 4.5% TEG (3.180€ de mensualité), soit un coût total de 910k€, ce qui est considérable en coût de crédit et frais de notaires.

Avec le même capital, on peut trouver un viager et payer 1.500€ mensualité sur 10 ou 12 ans avec des vendeurs de 88 ans hors frais d’agence à éviter. On n’a pas la jouissance du bien pendant 10 ans, mais on n’a rien sans rien. A terme, c’est du patrimoine de jouissance et s’il est occupé comme RP, qui peut être revendu sans fiscalité. Au lieu de payer 900k€, il aura payé 400k€ qu’il pourra revendre entre 600k€ et 900k€ dans 20 ans. C’est en gros l’approche: bien que ce cas soit théorique, les exemples indiqués dans le post précédent sont réels.

Il y a bien le cas du viager libre, mais il faut être prudent car le vendeur considère toucher bien plus avec le bouquet et surtout les rentes revalorisées de l’inflation qu’avec la simple vente du bien. Ce n’est donc pas a priori financièrement intéressant, sauf exception pour y vivre et à comparer avec un coût de crédit. Il faut de toute façon se méfier de la valeur vénale estimée par l’agent immobilier, base de sa commission. Il faut faire les calculs…

On paie des mensualités au vendeur sans passer par une banque: il s’agit en quelque sorte d’un crédit de la part vendeur, mais sans les intérêts, même si les rentes sont en général revalorisées de l’inflation, et au départ du crédirentier (15 à 20%)

C’est un moyen alternatif ou complémentaire à l’investissement locatif. La plus value n’est pas très difficile à réaliser, sans payer de frais de notaires sur la totalité de la valeur vénale.

Le viager est donc une poche d’investissement, en complément des autres, sur une perspective long terme. C’est un outil de capitalisation, plus que de spéculation, complémentaire de l’investissement locatif et financier, qui permet de s’affranchir du taux d’endettement, à la fiscalité douce à l’entrée/sortie, qui peut être parfaitement rentable à condition d’être très sélectif et d’avoir un peu de chance.