Bonjour à tous,

J’ai une vraie question sur les intérêts composés et les versements PEA comme simulé souvent sur les vidéos présentation de patrimoine de la chaîne Finary ?

Généralement, le PEA couplé à l’ETF MSCI World est l’investissement recommandé pour créer son patrimoine.

Sachant qu’il y a un plafond sur le PEA (150k€) il est impossible de continuer à verser indéfiniment, c’est donc impossible d’avoir une courbe d’investissement sur 40 et atteindre des sommes dépassants les 200k€ non ?

Sur les simulations, le versement n’est pas stoppé à 150k et il est simulé pour 40 ans de dépôts mensuels. Oui les 150k vont continuer de générer de l’argent, mais les montants à la fin n’auront rien à voir.

Une fois les 150 k€ de versement atteint, il faut continuer de faire la même chose en AV/CTO… donc tout continue comme sur les simulations. Il y a simplement une différence d’enveloppe, donc de fiscalité in fine…

les versements ont un plafond, le montant total du PEA est illimité. il existe des PEA avec plus d’un million dessus, ce sont des PEA qui sont souvent anciens et qui ont eu une bonne performance

Dans tout les cas, plafond atteint ou pas, rien n’interdit d’investir sur un ETF MSCI sur un autre support.

L’argent du PEA ne disparaît pas et le nouveau support devient complémentaire.

Pour le CTO, la différence est énorme sur les intérêts composés car la ponction des 30% d’impôts se fait lorsque tu reçois la dividende (contre 17% lorsque tu fais des retraits pour le PEA/AV).

La question porte sur les intérêts composés… Si tu repars sur une nouvelle enveloppe, tu recommences avec des intérêts de 0 c’est tout. Je suis d’accord que le patrimoine est une vision d’ensemble, mais ce n’est pas du tout le sujet ici.

Je suis d’accord, mais encore une fois ce n’est pas le sujet. La forte croissance sur 40 ans d’une courbe d’investissement repose sur les intérêts composés qui génèrent de l’argent. Si tu ne peux plus approvisionner ton PEA après 150k, tu ne peux plus faire croître fortement ton enveloppe avec les intérêts composés qui sont proportionnels au montant de l’enveloppe.

Un « hack » du PEA : Avoir qq actions qui servent du div; le div n’étant pas considéré comme un versement volontaire il n’est pas plafonné à 150k. Et ce div peut acheter de l’ETF World toute ta vie…

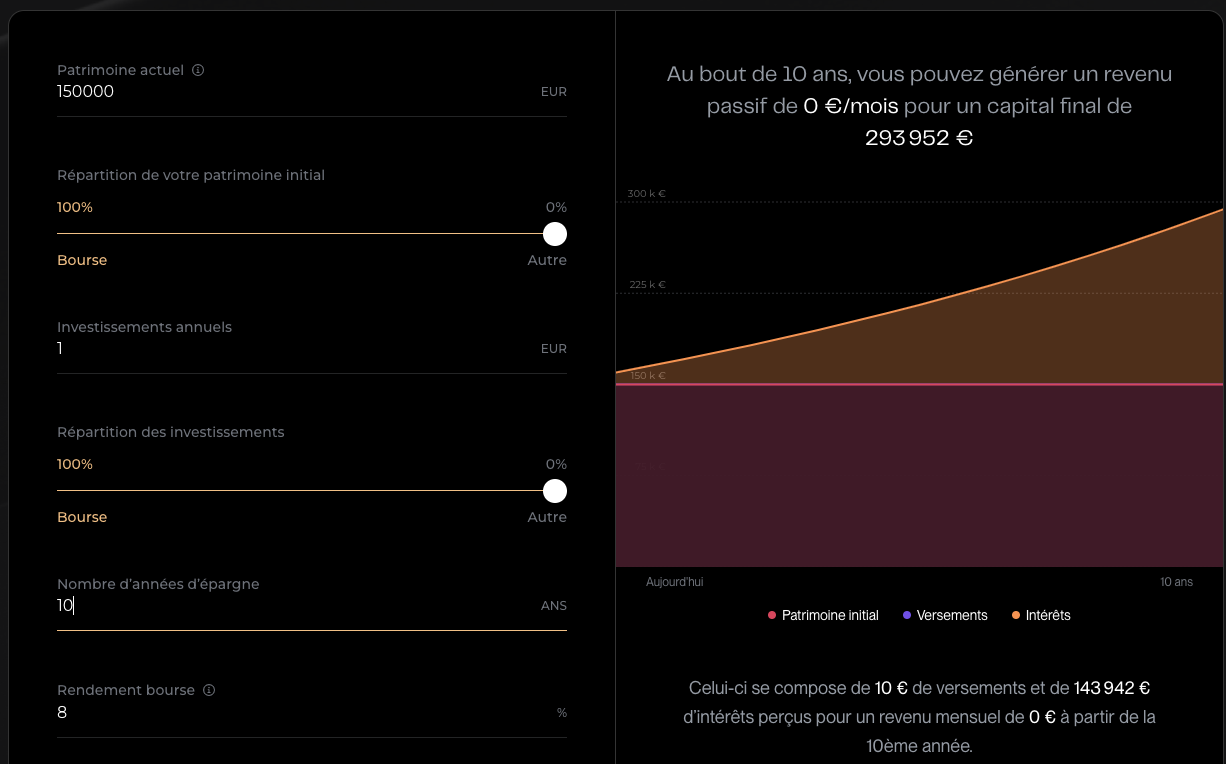

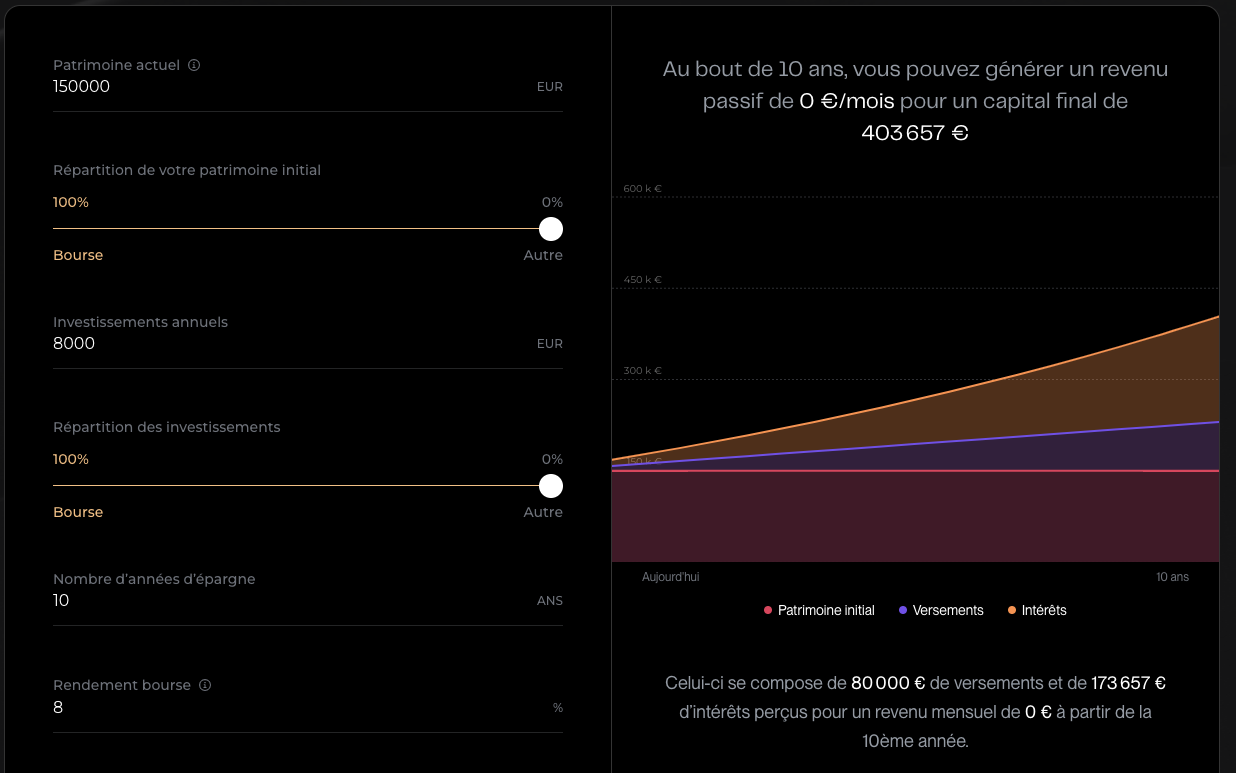

Pour expliquer le sujet, c’était de dire qu’une courbe d’investissement sur PEA pendant 40ans pour atteindre 1 million est un mythe, car il n’est pas possible d’investir au-delà de 150K et donc d’avoir des intérêts composés très impactant. En image voici la différence:

Oui ce schéma est faux pour un PEA. Mais il est bon pour une AV ou un CTO.

Le but est de voir « la big picture ».

Une amélioration de cette page pourrait être une checkbox « PEA only », mais rare sont les personnes qui n’ont qu’un seul PEA… Ou alors tu mets le versement annuel à 0 ! (et non 8000 comme tu as mis)

Je suis tout à fait d’accord, les intérêts composés s’appliquent toujours. Mais le fait de les « booster » avec un investissement supplémentaire mensuel démultiplie fortement la puissance des intérêts composés. Ma simulation sur seulement 10 ans montre justement la différence au final des intérêts perçus