Mon père est un investisseur traditionnel. Il investit dans des fonds actifs par l’intermédiaire de sa banque, payant des frais qui peuvent atteindre 2 % par an. J’ai essayé de le convaincre de l’importance de minimiser ses frais, mais bon, à son âge, il fait ce qui a déjà marché pour lui et n’est pas très ouvert aux nouvelles idées…

Il y a peut-être quelqu’un dans cette communauté qui paie des frais élevés qui pourrait bénéficier de cette information, c’est donc pour cette personne que j’écris ces lignes.

Les honoraires sont-ils vraiment si importants ? Heureusement, je n’ai pas à répondre à cette question, car Vanguard l’a déjà fait pour moi 1.

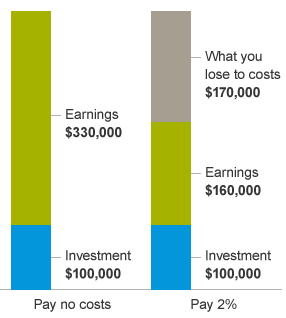

Imaginez que vous ayez 100 000 euros d’investissement. S’ils rapportent 6 % par an pendant les 25 prochaines années, sans frais ni commissions, vous vous retrouverez avec environ 430 000 euros.

Si, en revanche, vous payez 2 % par an de frais, vous n’aurez plus que 260 000 euros environ après 25 ans. Les 2 % que vous payez chaque année effacent près de 40 % de la valeur finale de votre compte. 2 %, ça ne semble plus si petit, n’est-ce pas ?

Le sujet est très intéressant, parce qu’au-delà des frais, il faudrait en fait considérer la performance du fond. Je parle bien d’un fond, et non d’un ETF.

En effet, les frais sont en général (pas toujours vrai mais en général) liés à une bonne performance.

Alors, vaut-il mieux réduire ses frais pour acheter des ETF et avoir des perfo « moyennes » ou bien payer un peu de frais pour (la possibilité) de meilleures performances ?

Le souci principal des fonds qui marchent bien, c’est qu’ils attirent beaucoup de nouveaux capitaux. Du coup, le gérant doit déployer plus d’argent a ne peut plus bénéficier des inefficiences de marchés dont il tirait profit auparavant. C’est pour cela que les meilleurs gérants d’une année sont souvent les pires de l’année suivante.

La difficulté est de trouver le gérant qui va battre le marché pendant 30 ans de suite. Sur la majorité des indices, il y en aura <5%, voir <1%. Autant dire que la probabilité est quasi nulle de choisir le bon.

Choisir le gestionnaire qui va surpasseer le marché à long terme, c’est comme jouer à la loterie. Généralement, les fonds actifs sont moins performants que les fonds à coût réduit.

La gestion active est-elle inutile ? Eh bien, je ne dirais pas cela. Après tout, quelqu’un doit payer les salaires des banquiers :-). Mais pour les particuliers comme nous, il est de loin préférable d’investir dans des fonds passifs à faibles frais.

Question bête …

Ces frais sont intégrés dans la performance ou ils sont prélevés en plus ?

S’ils sont intégrés dans la perf, peu importe le montant si l’ETF a une bonne performance, non ?

Dans ce cas, un ETF avec un TRI de 10% et 3% de frais intégré est quand même mieux qu’un ETD à 8% de TRI et 1% de frais.

Vous avez raison.

Mais dans ce cas, on compare deux ETF qui répliquent le même indice, celui d’Amundi aura obligatoirement un TRI plus élevé que celui de Lyxor.

Je pensais (bêtement encore ) ) qu’un ETF World était construit par le gérant.

Donc que celui d’Amundi ne contenait pas exactement les mêmes produits que celui de Lyxor et qu’ils n’avaient que le nom de comparable.

Donc que les perf « internes » étaient différents.

Si le gestionnaire indique qu’il souhaite répliquer le MSCI World, c’est MSCI qui définit le contenu. Si on peut appeler ça définir : c’est une sélection d’entreprise. Le poids de l’entreprise dans l’indice est directement fonction de sa capitalisation.