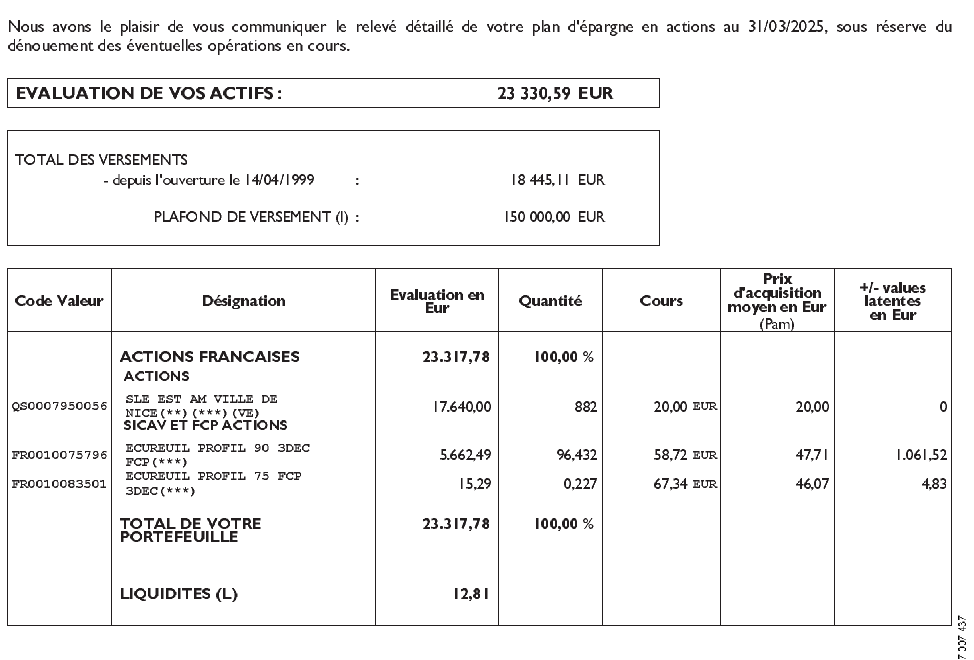

Mon père m’a communiqué son relevé de titres d’un PEA ouvert à la caisse d’épargne en 1999 sous les conseils du banquier.

C’était une autre époque et suite à ces mauvaises expériences il n’a jamais réinvesti un seul centime en actifs d’aucune sorte.

Donnez moi votre avis car pour moi c’est limite de l’escroquerie quand je compare au CAC 40 par exemple.

Ça dépend de l’objectif de temps d’investissement mais un bon conseil est déjà de sortir le pea de ton père hors d’une banque physique et donc de demander un transfert vers une banque en ligne qui ne prendra pas 1,5-2%/an pour la gestion de l’enveloppe!

Maintenant, si votre stratégie est la capitalisation, un 100% etf Monde me paraît pas déconant!

Escroquerie est un terme un peu fort relevant d’une infraction pénale mais je comprends tout à fait ton ressenti en regardant les chiffres publiés.

La plus value hypothétique a dû être dévorée par les frais, gros problèmes des banques traditionnelles.

Comme beaucoup de gens ici, on comprend au fil des sujets de discussions, chiffres à l’appui là encore, que les banquiers sont des vendeurs avant tout comme le dit si bien @Aurelien285 .

A l’époque où ton père avait ouvert son PEA, il avait sûrement un bon banquier, digne de confiance car le turnover était moindre que maintenant, mais il était déjà rétribué sur les produits qu’il vendait à ses clients.

J’ai beau le répéter à mes parents, j’ai droit à la sempiternelle réponse « ah oui, mais elle est tellement sympa que je ne veux pas changer pour aller sur une banque en ligne ! ».

Si ton père est moins frileux que mes parents, profites en !

Si toi-même tu es déjà sur une banque en ligne, pense également à le parrainer.

Pour revenir à ton sujet, la meilleure chose à faire est de demander le transfert (parfois longuet) vers une autre banque, qui plus est une en ligne comme le propose @anon57514896.

Il faudrait également connaître l’âge de ton père, son objectif, son aversion au risque, etc.

Autre idée, et en vue d’une transmission de patrimoine à ton bénéfice, étudie l’ouverture d’une assurance vie avec les fonds du PEA actuellement détenu par ton père.

Désormais nous avons accès à plus d’informations et d’éducation financière, merci Finary entre autres.

Comme vous l’avez souligné, mon père n’est pas le seul dans ce cas et nombres de nos parents ont été dégouté par la bourse à cause des banques traditionnelles.

Je suis désolé Romain et les autres je vais paraitre désagréable mais si le placement est mauvais ce n’est pas entièrement la faute de la banque, c’est plus compliqué :

tu indiques qu’on a accès maintenant à plus d’infos, d’éducation financière. Ok mais à l’époque si on voulait s’y intéresser un minimum on allait au kiosque et on pouvait acheter les Echos, Investir, le Revenu Hebdo il y avait et il y a toujours des journaux de qualité

tu indiques dans le titre PEA géré par la banque. A mon avis ce n’est pas une vraie gestion, c’est à dire active, avec un mandat de gestion signé entre le client et la banque. Ton père a juste eu un rdv en 1999 où le banquier lui a conseillé de répartir entre 3 lignes (qui s’avèrent bien bien pourries par la suite) et puis basta. Où est la gestion par la suite ? Il n’y en a pas à priori. Un seul acte de gestion, en 99 et puis c’est tout

ton père n’a pas eu de chance car il est entré en 99 c’est à dire juste avant le krack de 2000-2003 où les indices ont mis après plus de 15 ans pour s’en remettre, et ce n’est pas la faute de la banque

Ainsi je pense que ton père a aussi une part de responsabilité, il aurait dû être plus actif avant, réagir et faire un arbitrage ou demander un arbitrage à son conseiller-vendeur. Et je ne dis pas ça pour défendre la caisse d’épargne, qui propose presque tout le temps que des produits pourris

Tu as raison, il n’a jamais fait l’effort de s’intéresser au sujet et à investi a 95% dans l’immobilier avec de bien meilleurs résultats.

Concernant la gestion, les fonds étaient vendus à l’époque comme une gestion active ou le client n’avait rien à faire que de laisser le gestionnaire faire le boulot.

En résumer, mieux vaut gérer son patrimoine sois même. Voici l’enseignement que j’en retire.

C’est impossible de répondre honnêtement.

Si ton père à tout verser à l’ouverture, alors il est effectivement pas terrible. Maintenant, si il a versé au fur et à mesure, ça dépend.

Et enfin ça dépend depuis quand c’est géré par la banque. La gestion sous mandat pour ce type de somme n’est accessible que depuis quelques années, donc il faut voir ce qui s’est passé avant…

En bref, si t’as pas tous les éléments c’est compliqué, mais ce qui est sur c’est qu’il faut trouver une stratégie pour la suite car les gestions sous mandat ( des banques, néo banque et autres) sont rarement efficace…

Une chose est sur les fonds profilés c’est la « daube ultime » car ce sont des « fonds de fonds ».

En bref, le fonds Ecureil va contenir une sélection de différents OPCVM « maison » très chargés en frais et va rajouter une couche de frais supplémentaire par dessus.

Sous prétexte d’une meilleure diversification la Caisse d’épargne se gave littéralement de frais.

En effet Romain c’était vendu comme une gestion active, mais le client a quand même une intervention à faire de temps en temps.

Car Ecureuil Profil 90 et Ecureuil Profil 75 sont des fonds d’actions internationales (dans les faits surtout européennes) où le gérant doit placer à 90% en actions (respectivement 75%) et le reste en obligations ou un peu de monétaires. Et donc même quand les indices s’effondrent comme après 2000, le gérant est coincé et doit rester avec ses 90% d’actions sur les bras. Il n’a pas droit par exemple de réduire la part actions à 50 ou 25% car sinon il ne respecte pas le profil demandé. La seule gestion active pour lui est dans le choix des actions d’entreprises.

Mais le gros du PEA, plus de 75% de l’encours, cela reste la SLE AM VILLE DE NICE, et cela ne correspondrait-il pas à des parts sociales de l’entreprise Caisse d’Epargne des Alpes-Maritimes c’est à dire la banque de ton père ? Cela a été souscrit dès 1999 ? Dans ce cas peut-être que la plus value (ici indiquée à 0) va être déclenchée et apparaître lors de la vente de la ligne ? A mon avis il faudrait déjà demander au conseiller de vendre ces parts et voir ce qu’il se passe

C’est possible en effet que pour la ligne SLE AM VILLE DE NICE il s’agisse de parts sociales. Cela sera intéressant de voir si il y a une plus value lors de la clôture.

Pour le moment, la banque l’appelle toujours pour lui vendre d’autres placements, je lui ai dit de les ignorer

Si ce sont vraiment des parts de la banque la pv devrait apparaitre lors de la vente. Mais attention en général avec la CE on ne peut pas vendre quand on veut, il faut en faire la demande et la ligne est liquidée qu’une ou deux fois par an. Il va falloir être patient.

On parle du PEA de son père de 1999, pas d’un conseil en investissement

Cela dit je ne vois pas comment juger un document non daté (que la date d’ouverture)