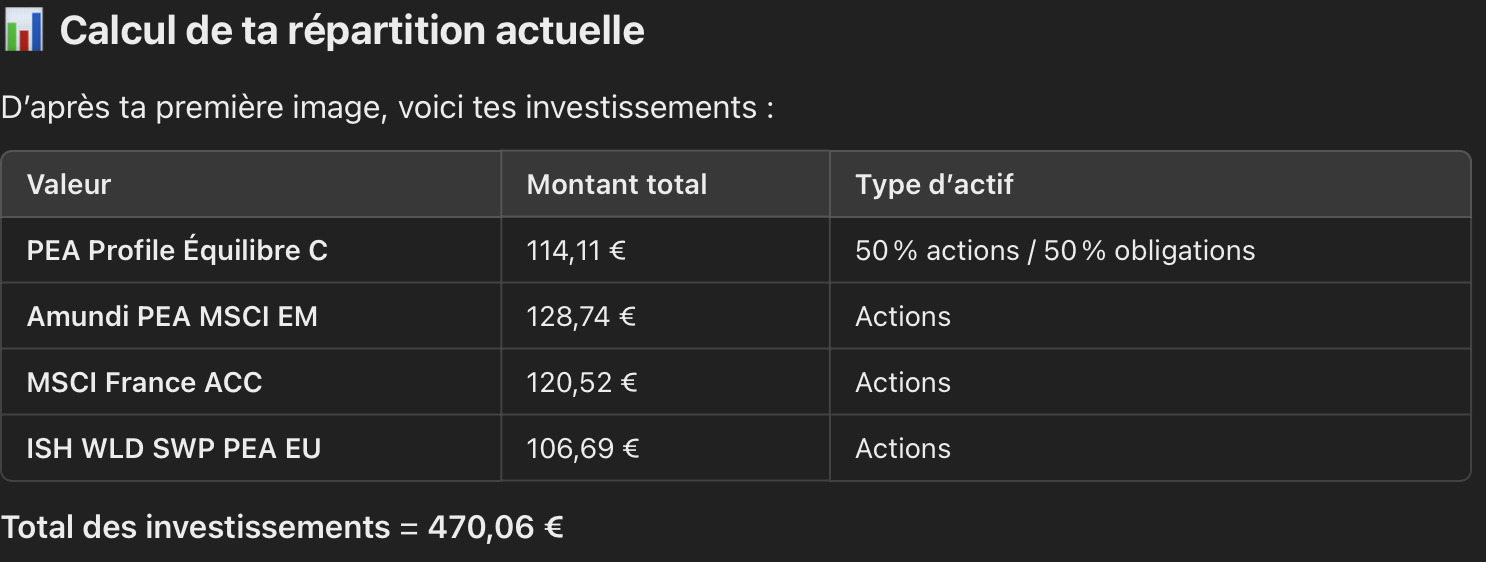

J’ai effectué une petite requête auprès de ChatGPT afin qu’il me fasse une analyse de mon PEA pour quantifier mes actions et obligations en ETF, car jusqu’à présent, cela était un peu flou pour moi. Je vois pas mal de personnes qui ont une stratégie 50/50, ce qui me paraît, pour mon profil, être plutôt adapté.

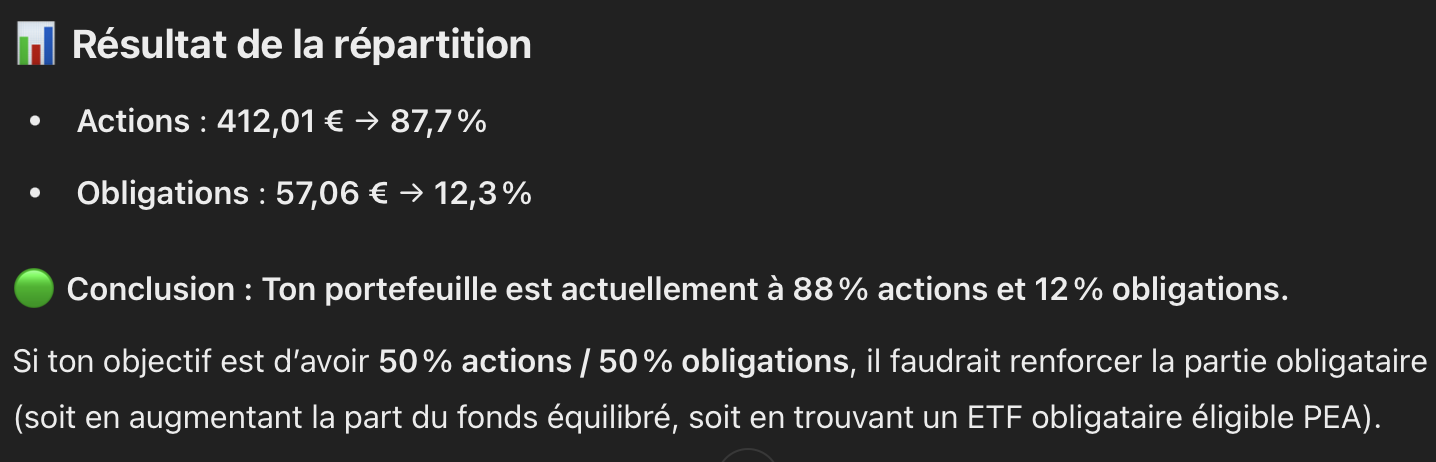

Je suis pratiquement full en actions, mais j’ai très peu d’obligations.

J’investis librement sur les etf, sauf le PEA équilibre C qui est une gestion pilotée qui applique automatiquement une répartition 50/50.

Ma question : Je suis bien diversifié en termes de secteurs et de pays (merci à l’app FINARY, qui me note 9/10 sur ces deux aspects). Du coup, je ne sais pas quel ETF obligataire choisir pour éviter des frais trop élevés et, surtout, pour ne pas compromettre ma diversification géographique, c’est-à-dire éviter une surexposition à l’Europe ou à la France, par exemple.

ChatGPT m’a proposé une liste d’ETF, mais je préfère recueillir vos bons conseils si possible.

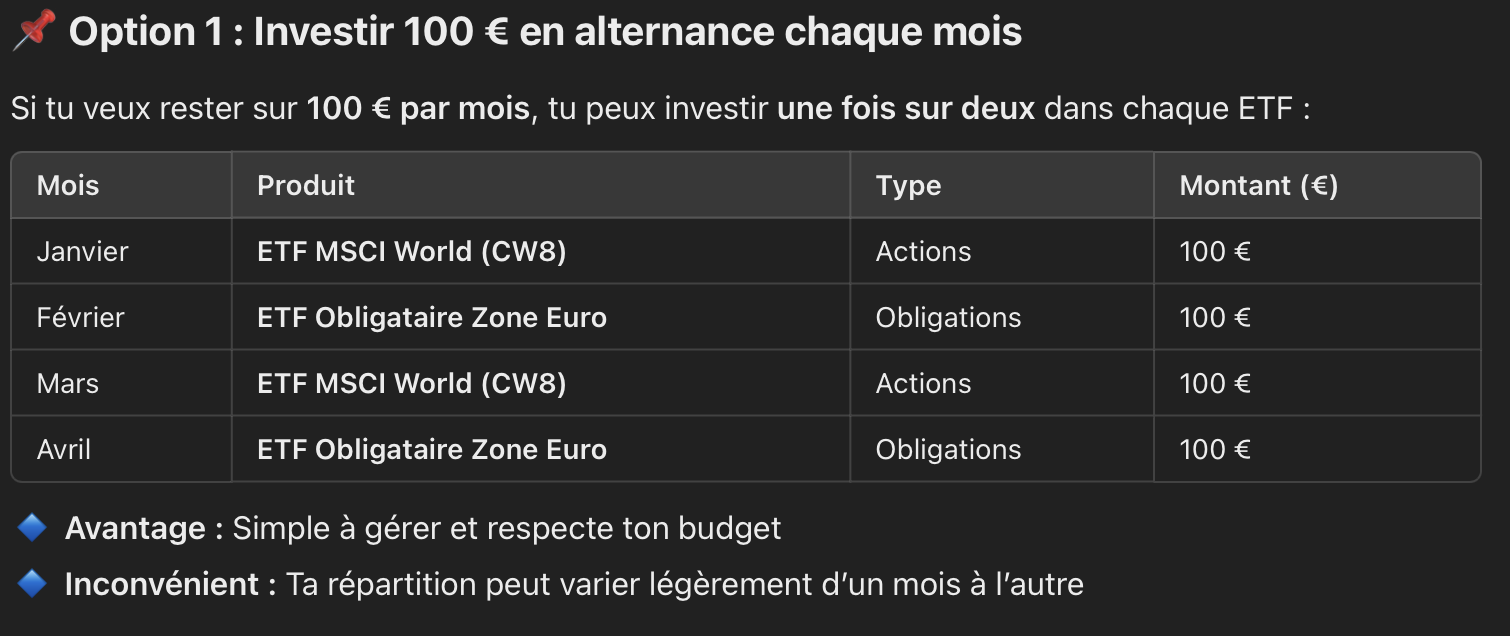

Voici une proposition de répartition, qui pourrait me convenir (Je suis chez bourso pour mon PEA donc versement minimum de 100 euros par mois) :

PEA = plan d’épargne en actions !

Donc c’est prévu pour les titres vifs et les ETF actions.

On y trouve du monétaire mais qui est plus pour avoir un minimum de rémunération sur des liquidités en attente d’être investies… en actions.

On équilibre son portefeuille avec d’autres enveloppes, comme AV ou CTO par exemple.

Si je peux te donner un conseil, c’est surtout de bien te documenter pour savoir ce que tu fais plutôt que de demander à chatGPT…

Informe toi avec les articles et vidéos de finary, ou le site avenuedesinvestisseurs.fr par exemple, ou autres.

En investissement, on fait des erreurs, on peut perdre. D’ailleurs on peut perdre aussi sans avoir fait d’erreur.

Mais c’est plus facile à encaisser quand on a la notion du risque et qu’on sait exactement pourquoi et comment on le prend. En tout cas, c’est ma vision en tant que type lambda

Si tu veux plus d’obligataire , tu as l’option d’être sur un PEA profilé prudent ce qui devrait augmenter ton % d’obligation tout en restant dans le PEA , les frais sont de 0,89 % sans frais de courtage avec boursomarket ,c’est plus de frais qu’un ETF mais tu bénéficie de l’enveloppe du PEA donc plus intéressant fiscalement que via CTO ou sans les frais de l’assurance vie .

Donc, selon vous, dans un PEA, il ne devrait y avoir que des ETF actions dans mon cas, et aucun ETF répliquant des obligations ? Je me pose la question, car je vois pas mal de personnes parler d’équilibrage uniquement dans un PEA.

Concernant ChatGPT, je l’utilise à bon escient, par exemple pour analyser certains points ou m’expliquer des notions avec plus de clarté et de simplicité que certains sites.

Enfin, merci pour le lien du site, il est intéressant ! Il y a pas mal de choses que je connais déjà, mais c’est toujours utile de se renseigner à nouveau.

Pour moi : je trouve ça dommage d’utiliser une partie de l’enveloppe PEA qui a un avantage fiscal unique mais qui est plafonnée en versements pour y mettre autre chose que de l’etf action ou des titres vifs. C’est la classe d’actifs la plus performante sur le long terme, qui donne potentiellement le plus de plus-values, donc c’est idéal de mettre ça en PEA qui est l’enveloppe la plus avantageuse de ce point de vue.

En dehors de ça, je peux y mettre effectivement du monétaire, mais uniquement dans l’attente de l’investir progressivement.

Le reste de l’allocation, la part défensive a pour but de :

sécuriser une part de mon capital

pouvoir être investi sur un projet x ou y à moyen ou long terme

équilibrer quand c’est nécessaire mon allocation globale, toutes enveloppes confondues.

gérer le côté transmission (avec l’AV) s’il m’arrive quelque chose, sait-on jamais…

Si demain, la bourse se casse la figure et que j’ai besoin de fonds avant que ça remonte, je ne vais pas tirer sur mon PEA de toute façon (sauf vraiment grosse galère, mais dernière enveloppe à laquelle je toucherais, c’est pour mes vieux jours). Donc autant y mettre que de l’action ou de l’etf actions. Je n’ai donc pas d’allocation autre que 100% au sein de cette enveloppe. Le reste sécurisé est sur livrets pour le court terme, fonds euros en AV (0,5% de frais de gestion), CTO bientôt pour le reste. Certes la fiscalité est différente sur CTO, mais le but sera d’avoir des fonds disponibles rapidement si besoin, pas d’en sortir tous les 4 matins non plus.

Voilà, je ne sais pas si c’est plus clair. C’est juste ma façon de faire, je ne dis pas que c’est parfait ou la seule façon de s’organiser bien entendu.

Mais je trouve dommage de se rajouter des frais d’OPCVM sur PEA. Après, rien n’empêche d’arbitrer plus tard au sein du PEA.

C’est effectivement mieux de réserver le PEA a la partie Action de son allocation .

Maintenant tant qu’il n’est pas plein et avec une capacité d’épargne entre 100 et 150 , la partie profilée offerte par boursobank permet de centraliser son investissement sur PEA .

Les versements programmés débutent a partir de 20 euros , ça permet de limiter l’argent qui dort sur PEA tout en ayant une réserve sur PEA moins volatile .

Cela reste de la gestion active , donc la performance et les frais sont à surveiller .

On peut toujours faire mieux , mais si l’on se restreint a la capacité d’épargne , les contrats d’assurance vie a moins de 50 euros par mois ne sont pas nombreux (Suravenir en propose) , chez bourso , le CTO est a minimum 100/ordre par exemple donc il faudra passer par un autre courtier et là il faudra trouver l’ETF avec le bon prix de part ou du fractionné , sinon de l’alternance un mois Action et le suivant Obligataire.

Le PEA Profilé aura surement des frais supérieurs en étant plus simple a utiliser et au bon endroit si l’on veut saisir une opportunité sur PEA.

C’est vrai qu’utiliser un Plan d’épargne en Actions pour y mettre des ETF obligataire c’est bizarre. Et utiliser chatGPT pour établir sa stratégie d’investissement ça me parait un peu hasardeux ou encore un peu tôt pour le moment. C’est d’ailleurs pour ça que tu demandes des avis « humains ».

Ca aurait été utile de demander à ChatGPT ce qu’est une obligation.

Il en existe 3 grands types mais ce sont surtout les obligations d’états. et les obligations d’entreprises qu’on utilise. Il existe aussi des obligations convertibles mais je ne crois pas qu’elles soient dans les ETF obligataires.

Une obligation d’Etat, c’est un état qui émet un titre de créance sur les marchés pour se financer, en payant un taux d’interet. Quand tu achètes une obligation d’état,les questions à se poser sont entre autres:

Est ce que les états européens pourront rembourser leurs dettes à coup sur?

Est ce que je crois plus en la France, le Portugal, l’Autriche qu’en ASML, Novo nordisk, Hermes ou LVMH pour me rembourser?

Une obligation d’entreprises, c’est la même chose, une entreprise cherche à lever de la dette sur les marchés financiers. Les questions à se poser sont entre autres:

Pourquoi l’entreprise cherche-t-elle à se financer sur les marchés financiers plutôt qu’avec de la dette privée? (Y a plein de bonnes raisons, mais il faut comprendre ce qui motive réellement l’entreprise)

Si l’entreprise est en suffisamment bonne santé financière pour lever de la dette financière et la rembourser « à coups sûr », pourquoi alors ne pas directement acheter des actions et profiter de la bonne santé de l’entreprise?

Une fois que tu as répondu à ces questions et que de ton point de vue, c’est plus risqué de détenir une action Hermès ou ASML qu’une obligation de l’état portugais ou français,alors il faut foncer.

Mais ta réflexion doit aller plus loin que:

Les actions c’est risqué et les obligations c’est moins risqué alors je dois acheter un etf obligataire pour équilibrer.

Merci pour votre retour et merci à tous pour vos retours. Je ne pensais pas en avoir autant

J’ai donc compris qu’une stratégie peut être propre à chacun et chacune. Mais qu’il est mieux d’avoir des Etf Action dans son PEA, plutôt que des obligations.

Il vaudrait mieux donc avoir un compte titre pour le reste, mais il me semble que niveau fiscalité c’est pas le mieux et j’ai pas envie tout de suite de donner « encore des sous sous » aux impôts… C’est pour cela que le PEA est top tant qu’il n’y a pas de retrait pas d’impôt sur les gains!

Je dirais plutôt : « DOIT » être propre à chacun, car outre des visions plus ou moins différentes, la situation personnelle de chacun est naturellement unique. Et chacun prend ses propres risques. Mais avoir différents points de vue reste néanmoins intéressant.

Ho, ça, c’est compliqué ! Chacun a ses critères, mais si je devais en citer certains qui sont communs :

La régularité des dividendes dans le temps. Il y a ce qu’on appelle les « dividendes aristocrates » : des entreprises qui ont versé des dividendes sans interruption pendant 25 ans et les ont augmentés chaque année (pas forcément autant que l’inflation).

Personnellement, je regarde aussi l’endettement de l’entreprise et la pérennité de son business. Par exemple, Coca-Cola ou TotalEnergies ne m’inquiètent pas du tout pour les décennies à venir.

Il existe d’ailleurs un ETF dividendes aristocrates : lien

Un autre critère personnel : j’examine le cash-flow et la part attribuée aux dividendes. Par exemple, Total, mon chouchou, ne distribue même pas 50 % de son cash-flow en dividendes. Cela signifie qu’il y a une bonne marge de manœuvre, même pour les mauvaises années.

Enfin, hors cas exceptionnel, j’évite les entreprises qui offrent plus de 6 % de rendement moyen sur une analyse normalisée (sur 10 ou 20 ans d’historique, en tenant compte de la valorisation et de la distribution).

J’ai déjà vu ces arguments. Cependant, je trouve ce choix d’actifs dans un portefeuille très étrange. Je n’ai lu dans aucun ouvrage ou papier de recherche que ce choix d’actifs était pertinent dans un portefeuille. Il est possible que je sois passé à côté.

Auriez-vous une base papier à me conseiller qui vous aurait aiguillé vers ce choix des « dividends aristocrats » ?

Il existe trois types d’investissement bien distincts :

Celui qui vise l’augmentation du capital. Exemple grossier mais typique : un portefeuille entièrement composé d’ETF S&P 500 capitalisants, afin de limiter le frottement fiscal et de prendre des risques pour obtenir une performance élevée sur le long terme.

Celui qui vise la sécurisation du capital, très répandu. Il concerne soit des investisseurs ayant terminé leur phase de capitalisation, soit des profils ayant une faible appétence au risque. Un exemple classique serait un portefeuille majoritairement composé d’obligations très peu volatiles, voire intégrant 25 % d’or. Leur objectif principal est de protéger le capital de l’inflation avec un risque aussi faible que possible.

Celui qui vise un rendement passif. Exemple typique : les fonds de pension ou les investisseurs particuliers recherchant des revenus réguliers. C’est également mon cas, car j’anticipe une perte de revenus fixes (handicap, vieillesse, etc.), et je souhaite disposer d’un patrimoine passif générant un revenu récurrent.

Le premier type d’investissement est évidemment volatil. Le second ne permet aucune évolution du patrimoine après inflation. Le troisième est un mix des deux, car les entreprises à dividendes ont généralement une croissance faible, voire négative. Leur cotation est volatile comme dans le premier cas, mais le rendement régulier limite souvent le besoin d’arbitrage et réduit le temps d’implication nécessaire pour faire fructifier son patrimoine.

Je simplifie volontairement. En réalité, la plupart des investisseurs équilibrent leur portefeuille entre ces trois profils, en fonction de leur appétence au risque et de leurs objectifs.

Il est assez rare de voir un jeune de 20 ans investir massivement dans les entreprises à dividendes ou dans les obligations (à condition qu’il ait les connaissances de base et ne se contente pas d’une assurance-vie vendue par son banquier).

Bien, merci à tous pour vos réponses, même si certaines explications restent légèrement complexes…

Pour le moment, je pense investir uniquement en ETF actions dans mon PEA et envisager prochainement l’ouverture d’une assurance-vie, si possible avec quelques titres obligataires et, pourquoi pas, des SCPI.

Je vais déjà finaliser l’achat d’ETF intéressants dans mon PEA et investir via un plan que je vais établir, en effectuant un achat mensuel par ETF en effectuant un roulement pour mon DCA.

PEA = 100% ETF actions (diversification actuelle 9/10 via la notation FINARY)

Assurance Vie = 50% Fonds Euros (sécurité) + 25% SCPI (rendement immobilier) + 25% Obligations (stabilité)

Cette approche équilibre rendement et risque d’après mes recherches.

Mais pour le moment je vais me concentrer sur mon PEA, chaque chose à la fois.

Vos propos font sens mais je ne comprends toujours pas l’intérêt d’intégrer des « actions dividends aristocrats » dans un portefeuille par rapport à un portefeuille simple ETF ACWI IMI/ACWI/WORLD + de l’obligataire diversifié (AGGH ou VAGF par exemple) que l’on retire au fur et à mesure, lors d’une phase de rente.