Mon Pea sera au plafond de versement début 2025, 20% etf world le reste sp500 (ça fait doublon je sais).

Que faire ensuite ? Je pensais partir sur l’ouverture d’un cto et continuer mon dca mensuel. Je suis à l’heure actuelle très fortement exposé aux US via mon PEA mais étant donné que le gros de la perf à pour le moment lieu là-bas et que je ne vois pas les US ralentir avant un moment je suis tenté de DCA mon cto sur le SP500. j’aimerais éventuellement mettre également un peu de Nasdaq100 car je ne vois pas de ralentissement à venir dans ce secteur

Mon objectif, accumuler le plus gros patrimoine possible pendant les 20 prochaines années pour ensuite retirer chaque année un faible pourcentage de manière à ne pas grignoter le capital afin d’obtenir un complément de salaire pour franchement lever le pieds professionnellement.

Oui on parle du volet action uniquement, j’ai une épargne de précaution déjà en place, je possède également un appartement acheté à crédit en location en LMNP et je suis également investisseur crypto. Je ne suis pas propriétaire de ma RP, cela risque d’arriver d’ici 3ans

Je souhaite simplement poursuivre un DCA mensuel sur le long terme dans la partie action. Je cherche à avoir d’autre point de vu sur ma stratégie.

Je suis d’accord sur l’assurance vie mais en général les frais sont plus élevé que sur CTO et sur le long terme la perte en performance n’est pas négligeable. Pour cette raison je ne l’envisage pas tout de suite

Sur un CTO tu peux faire un 70% ETF World et 30% physical gold avec rééquilibrage annuel (en procédant par versement supplémentaire plutôt qu’arbitrage pour éviter la taxation des PV).

Sur le long terme la performance est quasi identique au 100% actions mais avec une volatilité plus faible et surtout un draw down quasiment divisé par 2 en périodes de crises ce qui est vraiment rassurant si tu dois récupérer des liquidités pendant un bear market

stratégie intéressante merci de l’avoir partagé, je viens effectivement de comparer l’etf world à l’etf physical gold d’amundi et les perfs sont similaire depuis 2019 (année de création de l’etf gold d’amundi) avec effectivement beaucoup plus de résilience de l’etf gold en période de bear. Vraiment intéressant merci.

La seule chose qui me gène est d’investir dans de « l’or papier ». Je serais plus tranquille pour l’or d’investir dans de l’or physique que je détiens « réellement. »

Mais ça reste une excellente option de diversifier son portefeuille j’aime beaucoup merci encore de l’avoir partagée

L’AV n’est pas nécessairement moins intéressante sur la performance nette que le CTO.

Ça dépend de la performance de ton investissement, de la durée de placement, et des frais annuels de l’AV.

Je t’invite à poser les calculs dans une feuille excel, les résultats peuvent être étonnants.

Par exemple, pour un horizon de 30 ans, si pas de frais d’entrée/sortie/arbitrage/etc… Pour une perf brute de 8% / an, et des frais annuels de 0.5% (ex: Linxea Spirit 2), alors l’AV est le meilleur choix (sous réserve de sortir l’argent sous l’abattement pour rester à 17.2%).

En pratique, si mes calculs sont bons, ça s’inverse à partir de la 38è année de placement.

Avec les mêmes paramètres, mais si les frais sont « seulement » de 0.25% supérieurs, soit de 0.75% (ex: BoursoVie), alors ça s’inverse à partir de la 19è année de placement.

Edit : je tombe sur 30 ans et 15 ans respectivement avec ma dernière feuille de calcul

Merci effectivement pour ces précisions non négligeables, je vais prendre le temps de faire la comparaison et le calcul des frais avec mon assurance vie déjà ouverte

Pardon j’ai oublié de préciser que je parlais d’un horizon de 30 ans, je corrige mon post précédent…

Le CTO finit nécessairement par être plus intéressant que l’AV (pour un même placement capitalisant), mais l’horizon peut être très lointain

Voici un simulateur excel d’investissement en trackers : PEA versus CTO versus AV. Ça peut être utile pour comparer une formule à une autre. Ça vient d’ADI.

Faut pas sous estimer la simplicité et la flexibilité. En compte-titre, on a accès à nos actifs en quelques minutes. Si on veut récupérer de l’argent, si on veut changer de pays, si on veut changer de stratégie, c’est facile. L’AV, le seul avantage, c’est l’avantage fiscal et il est grignoté par les frais à long terme, pour tout le reste c’est plus compliqué. Les comparatifs excel ne prennent souvent pas en compte que l’exonération de l’IR est limitée, et elle ne prend encore moins en compte la surcharge de complexité administrative.

Sachant que, au risque de choquer des gens puisqu’on est sur un forum qui parle de thunes, l’argent n’est pas le plus important pour la plupart d’entre nous. Quand t’as ton PEA rempli, t’as pas les mêmes problèmes que quelqu’un qui galère à passer les fins de mois. Au final, avoir une assurance-vie pour essayer d’éviter l’IR, est-ce que ça va changer quelque chose à ta vie d’économiser quelques milliers d’euros d’impôts ? Non. En revanche, si t’es bloqué dans un projet, ou si d’un coup les règles changent, les impôts changent, les frais changent, et que tu n’as plus le choix… Par exemple, en cas d’expatriation, il y a des impôts à la source sur l’AV, pas sur le CTO.

Pour avoir fait des calculs similaires, je n’arrive pas aux mêmes résultats que toi.

Sur un horizon de 20 ans, avec un lumpsum de 50K, j’arrive à quelques milliers de différence avec avantage pour CTO (principalement du aux frais de l’AV qui viennent freiner les intérêts composés).

Je n’arrive pas non plus aux mêmes résultats que moi

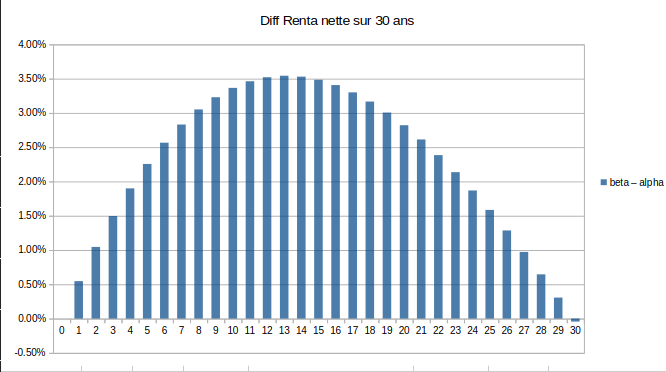

Pour un lump sum (peu importe la somme) sans aucun autre versement, avec 8% de rendement annuel, en comparant des frais annuels de 0.5% (pris à la fin de chaque année, sur capital +PV) contre 0% en CTO, et 17.2% VS 30%, alors ça me donne une préférence pour le CTO à partir de 30 ans tout pile.

En image (graphe dont le titre devrait plutôt être « diff valo nette sur 30 ans »):

Non, je sais que c’est un biais en faveur de l’AV, mais c’est un biais réalisable sur un contrat > 8 ans.

Compter 7.5% (en plus) est un biais particulièrement défavorable pour l’AV, et techniquement impossible à atteindre (car tu auras toujours la PV sous abattement à 17.2%)

Mais les deux peuvent se défendre, selon ce que tu penses retirer in fine.

Perso je ne prévois pas d’être hyper riche