Bonjour a tous,

une question me taraude depuis quelques temps. En effet, j’ai l’impression qu’il est devenu presque pavlovien de recommander de prendre date pour une assurance vie, mais il avait été calculé quelque part sur le forum (desolé, j’ai du mal a retrouver le sujet) que sur le long terme (potentiellement très long terme selon les performance) le CTO était plus rentable, les frais d’enveloppe rattrapant l’avantage fiscal.

En ce sens, est ce réellement pertinent de « prendre date » alors qu’une autre enveloppe est plus interessante a long terme ? Une strategie PEA+CTO n’est elle pas la plus rentable ?

La durée de détention nécessaire pour une AV étant de 8 ans, si un jour il nous prend la nécessité de songer aux problématique de succession « on sera toujours a temps » d’en ouvrir une a ce moment là non ? (a 60 ans, plutôt qu’a 25)

Si vous pouvez eclairer ma lanterne sur le rationnel derriere cette recommendation d’AV quasi systematique, je suis preneur J’ai l’impression d’être un alien sans livret A ni AV à lire certains sujets

Edit Precision : le propos prend en compte uniquement le financier -action et oblig- et non pas les possibles SCPI qu’on pourrait loger en AV -a ma connaissance il n’est pas possible de le faire a crédit (?), donc ca ne concerne pas mon « univers d’investissement » disons-

Il est tout a fait possible d’utiliser du levier pour acheter des SCPIs dans une AV.

Tu as le système de crédit lombard ou l’avance via un autre contrat d’assurance vie .

Le prêt personnel est peut être utilisable, vu qu’il peut être utilisé pour constituer une réserve de liquidité.

Tu vide et tu remplis un livret par exemple

Sinon , l’intérêt reste la succession , le contrat permet d’ offrir une protection en cas de décès brutal ,

Oui mais une telle logique suppose la préexistante d’une AV (sur laquelle on assoit un lombard par exemple), donc on tourne un peu en rond (pourquoi ouvrir cette premiere AV alors que c’est moins rentable qu’un CTO. On retombe sur la question d’origine)

Il n’y a donc que pour y loger des SCPI que cela pourrait se justifier ?

Et la succession en cas de mort soudaine. Mais ca fait cher (moins rentable pendant potentiellement 40 a 50 ans) la protection en cas de mort soudaine jeune il me semble (surtout que les pv d’un cto sont purgées, c’est pas non plus l’apocalypse niveau succession)

C’est la nouvelle mode sur les réseaux de promouvoir le CTO vs AV… les deux sont plus complémentaires que concurrentes.

AV :

avantage pour la transmission

pour les contrats matures tu as un abattement à de la PV annuel qui est loin d’être négligeables, notamment par la team « j’investis long terme pour 20-30 ans »

enveloppe capitalisante, donc c’est plus souple pour changer de strat, penser qu’on va garder la même strat pendant 30 ans sur CTO peu importe les aléas de la vie c’est au minimum naïf.

Et surtout… arrêtez de considérer la Flat Tax comme un acquis définitif, dans l’histoire fiscale française récente c’est plutôt une anomalie.

En revanche, la possibilité qu’on change fondamentalement le cadre fiscal de l’AV (hors flat tax donc mais abattements et succession), ou que ces nouvelles règles soient rétroactives me semblent bien moins probable.

La purge ne va concerner que la PV , par contre la valeur du cto va rentrer dans la succession donc ça dépendra des abattements disponible des héritiers.

Ça dépendra donc de chacun.

Pour ce qui est des avances , pour les contrats multi supports c’est en gros 60% du capital pris en compte , pour le lombard c’est en fonction des titres et peut-être un peu plus volatile.

arrêtez de considérer la Flat Tax comme un acquis définitif, dans l’histoire fiscale française récente c’est plutôt une anomalie.

Effectivement, très bon point.

Je vais me renseigner sur les anciens mode de taxations, voir jusqu’a quand « le CTO reste rentable a long terme » est vrai, en simulant quelques reformes !

Et oui, j’ai beau être arreté sur ma strategie et être dans l’optique lazy très long terme, c’est peut-etre un peu audacieux de penser que je ne changerais rien en 30 ans

Les 2 principaux avantages des AV sont la succession et leur flexibilité (action / scpi / etc…).

Pour l’aspect succession, si jamais on te découvrait que tu allais mourir très bientôt (genre diagnotique d’un cancer en phase terminale et pouf, t’en a plus que pour 6-8 mois), la jurisprudence a déjà cassé de nombreuse fois les ouvertures ou grosses alimentations soudaines d’AV. Jugeant qu’il s’agissait d’une volonté de se dépouiller. Assurance vie et requalification en donation - Avocats Droit Succession (avocat-droit-succession-cahen.fr)

Concernant la succession d’un CTO, oui, les PV sont purgés… mais la valeur de l’ensemble du CTO rentre dans la succession. Là il ne faut donc pas raisonner avec un taux d’imposition appliqué uniquement au CTO, le taux d’imposition sera appliqué à l’ensemble de l’héritage. Ton CTO aura donc fait grimper l’ensemble (immobilier, etc…) ce qui est loin d’être négligeable (surtout si on parle d’un CTO ayant gonflé durant 30 ans associé à un patrimoine varié). Et ça peut monter jusqu’à 45%. L’AV elle sort de la succession (n’affecte donc pas le taux d’imposition global) et dispose en prime de son propre abattement et de sa propre grille de taux (qui est en plus plus petite que celle de la succession puisque plafonné à 31%).

Après, ce sont 2 produits différents dont les régimes fiscaux évoluent indépendamment l’un de l’autre. Sur du long terme (et vu le génie créatif de nos élites), il est donc idiot de tout miser sur un seul. Mieux vaut avoir les 2 pour pouvoir jongler au fil du temps. Le meilleur produit d’aujourd’hui sera peut-être le pire de demain.

Si tu as le temps devant toi , il n’est peut-être pas nécessaire de solder ton CTO.

Tu peux prendre date voir affecter une partie de ton épargne mensuel sur ce nouveau support

Le DCA se fait très facilement via une assurance vie .

Je vais reflechir à ouvrir une AV et y affecter une petite partie de mon epargne en DCA oui (en limitant ce que je verse sur le CTO pour compenser).

Solder le CTO n’est pas prévu (j’ai des lignes qui ne sont pas accessible en AV)

Le CTO est plus avantageux que l’assurance vie en cas de donation. Afin d’utiliser les abattements fiscaux, la purge des PV latente et le mécanisme du démembrement de propriété.

L’assurance vie est interessante surtout pour celui qui ne veut pas donner.

Un mix entre les deux : le contrat de capitalisation.

Fonctionne comme une assurance vie donc enveloppe capitalisante. Et peut être donné comme un CTO.

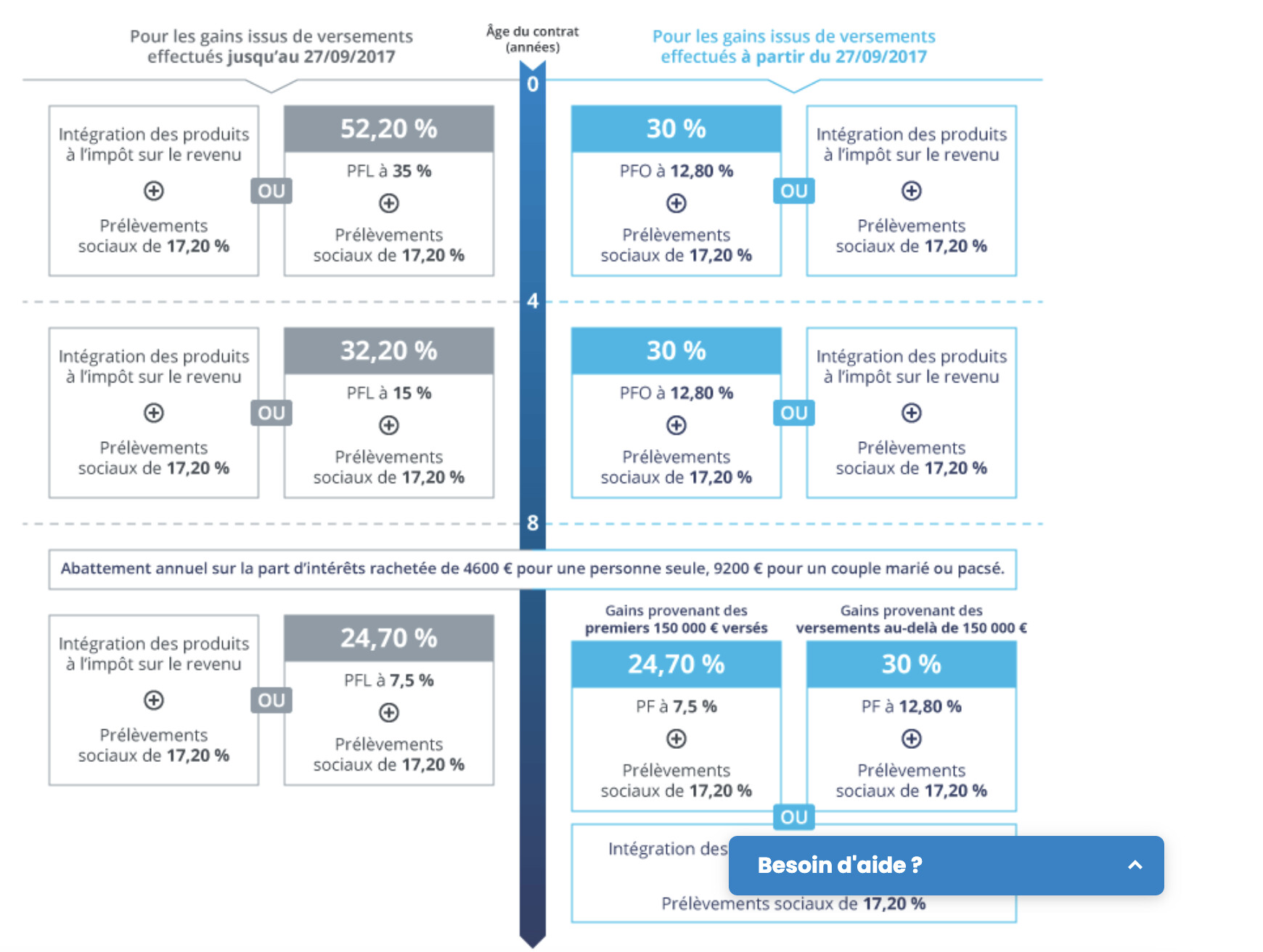

Question concernant l’imposition en assurance vie de plus de 8 ans.

Après abattement, l’impôt est de de 7,5% pour les intérêts correspondant aux primes inférieur à 150000€ et 12,8% pour les intérêts correspondant aux primes supérieur à 150000€.

Comment est déterminé cette répartition ?

Pourrais tu me faire un exemple chiffré ? J’ai compris que si j’ai versé plus de 150000€, lors d’un retrait une partie des intérêts sera imposé à 7,8% et une autre à 12,8%.

Par exemple, j’ai versé 180000€ et j’ai un patrimoine total de 360000€ (50% de plus value). Je retire 20000€. Comment ces 20000€ sont imposés ?

C’est déjà pas simple pour les assureurs. Alors pour un particulier …

Dans un premier temps .

Il te faut déterminer la part de plus value et de capital composant ton rachat

Tu peux le faire , il te suffit d’appliquer la formule ( disponible sur le lien fourni)

C’est assez simple a faire , par contre il faut bien prendre en compte les rachats déjà effectué

J’ai fait exprès de prendre 50% de plus value pour les calculs plus simple. Si je retire 20000€, ça fait 10000€ de capital et 10000€ de plus value.

Avec l’abattement, je serai imposé sur 10000-4600=5400€.

Et c’est là où ça coince, ces 5400€ seront imposés comment.

Si on n’a pas d’enfant et qu’on n’est pas marié, l’avantage fonctionne quand même pour le ou les bénéficiaires de l’AV ? Parce que les frais de successions font mal dès lors que ce n’est ni un enfant ni l’épouse ou l’époux.

Si on n’a pas d’enfant, qu’on est marié et que le bénéficiaire de l’AV est la personne avec qui on est marié, ça a toujours un intérêt ou ça ne sert strictement à rien ? Peut-être que ça dépend du régime matrimonial ?

Cas versements effectué après 2017

Si tu ne decides pas de les integrer a l’IR

83,33% des interets a 24,7 %

16,67% des interets a 30%

Nota

C’est encore plus compliqué que cà , puisque les fonds euros auront deja subi les charges sociales

Le plus simple dans ton cas etant de se limiter aux retraits mini de 9200 euros ce qui ferait une fiscalité nulle et donc d’anticiper tes besoins

Exonération des droits de succession pour le conjoint pour le contrat d’assurance vie , il faut bien sur que la clause bénéficiaire soit rédigé en ce sens , sinon système des abattements pour les autres bénéficiaires