Si on emprunte 5000€ sur 60 mois c’est toujours ultra élevé, il faut prendre des mensualités de dingues pour que le taux soit bas.

Bof bof comme deal .

Si on emprunte 5000€ sur 60 mois c’est toujours ultra élevé, il faut prendre des mensualités de dingues pour que le taux soit bas.

Bof bof comme deal .

Jusqu’au lundi 02/12 inclus.

Je pense au contraire qu’avec la multitude de placements proposant au minimum 3% de rendement net et très peu (voire pas du tout) de risque, de nombreux investisseurs verront plus d’avantages que d’inconvénients dans cette offre de Boursobank à 2,2%.

Merci GPT 4o-mini :

| Taux d’intérêt | Intérêts perçus | Intérêts Crédit | Bénéfice net |

|---|---|---|---|

| 3 % | 2 393,87 € | 960 € | 1 433,87 € |

| 4 % | 3 173,34 € | 960 € | 2 213,34 € |

| 5 % | 4 046,21 € | 960 € | 3 086,21 € |

Mes calculs m’ont donné autre chose. Quand on compare un DCA des mensualités vs le lumpsum du prêt. Il faudrait placer sur un portefeuille d’au moins 4.5% de perf net pour que ce soit rentable.

Je viens d’y penser, mais sans doute un G3F serait un bon plan. Même s’il est un peu tard, avec un peu de chance, il y a peut être moyen d’avoir de la place.

Prendre 30k et les rembourser rapidement, non ce n’est absolument pas à la portée de tous .

Tu pourrais détailler tes calculs stp ?

Pardon mais là c’est un autre sujet non ? Si c’était votre point il fallait le mentionner dès le départ. J’ai réagi à l’affirmation « bof bof comme deal », et non à « ce n’est pas pour tout le monde ». Soyez plus précis la prochaine fois.

Oui, faut juste rajouter le paiement des impôts sur les intérêts en sortie. Au pire, avec un prêt à 2.2% il faudrait a minima 2.2/0.7=3.14% d’intérêts nets sur un CTO. 2.65% sur un PEA après 5 ans.

EDIT : je n’avais pas vu mais l’IA faisait un calcul d’intérêt sur la base du capital dispo en Janvier pour toute l’année… Je lui ai fait reprendre son calcul

Chaque mois, les intérêts seront calculés sur le capital restant avant le retrait du montant.

Voici les étapes du calcul mois par mois pour la première année et ensuite nous appliquerons un calcul similaire pour les années suivantes.

| Mois | Capital initial | Intérêts (3 %) | Retraits | Solde final |

|---|---|---|---|---|

| 1 | 30 000 | 30 000 × 0,0025 = 75.00 | 650 | 29 425.00 |

| 2 | 29 425.00 | 29 425 × 0,0025 = 73.56 | 650 | 28 848.56 |

| 3 | 28 848.56 | 28 848.56 × 0,0025 = 72.12 | 650 | 28 270.68 |

| 4 | 28 270.68 | 28 270.68 × 0,0025 = 70.68 | 650 | 27 690.36 |

| 5 | 27 690.36 | 27 690.36 × 0,0025 = 69.23 | 650 | 27 109.58 |

| 6 | 27 109.58 | 27 109.58 × 0,0025 = 67.77 | 650 | 26 527.35 |

| 7 | 26 527.35 | 26 527.35 × 0,0025 = 66.32 | 650 | 25 943.67 |

| 8 | 25 943.67 | 25 943.67 × 0,0025 = 64.86 | 650 | 25 358.53 |

| 9 | 25 358.53 | 25 358.53 × 0,0025 = 63.40 | 650 | 24 771.93 |

| 10 | 24 771.93 | 24 771.93 × 0,0025 = 61.93 | 650 | 24 183.85 |

| 11 | 24 183.85 | 24 183.85 × 0,0025 = 60.46 | 650 | 23 595.32 |

| 12 | 23 595.32 | 23 595.32 × 0,0025 = 58.99 | 650 | 23 006.31 |

Additionnons les intérêts mensuels :

Total des inteˊreˆts (Anneˊe 1)=75+73,56+72,12+70,68+69,23+67,77+66,32+64,86+63,40+61,93+60,46+58,99≈883,48 €Total des inteˊreˆts (Anneˊe 1)=75+73,56+72,12+70,68+69,23+67,77+66,32+64,86+63,40+61,93+60,46+58,99≈883,48€

Vous continuerez à retirer 7 800 € par an, et pour le capital restant, vous calculerez les intérêts mensuels tout en maintenant le même modèle.

| Année | Intérêts annuels | Solde final |

|---|---|---|

| 1 | 883,48 € | 23 006,31 € |

| 2 | 684,77 € | 15 889,08 € |

| 3 | 396,43 € | 7 417,51 € |

| 4 | 107,20 € | 0,00 € (ou 2 100,00 € restant avant l’épuisement) |

Total des inteˊreˆts=883,48+684,77+396,43+107,20=2 071,88 €Total des inteˊreˆts=883,48+684,77+396,43+107,20=2071,88€

Beˊneˊfice net=Inteˊreˆts perc¸us−Inteˊreˆts creˊdit=2 071,88−960=1 111,88 €Beˊneˊfice net=Inteˊreˆts perc¸us−Inteˊreˆts creˊdit=2071,88−960=1111,88€

Avec un placement à 3 % , vous auriez :

Le placement à 3 % est donc rentable , mais il est moins satisfaisant que les options à 4 % ou 5 % en termes de bénéfice net. Merci de m’avoir signalé l’erreur et la nécessité de considérer les retraits mensuels dans le calcul.

Si tu veux 5k tu empruntes 10k et tu fais un remboursement anticipé avec les 5k

Mais si tu mets 650eur/mois pendant 4ans sur un compte a 3%, tu obtiens un capital de 32429eur.

Donc oui, c’est « rentable » d’emprunter 30k pour les mettre sur un truc a 3% mais c’est pas le placement du siècle, loin de là …

Y’a pas de frais ? Et les mensualités ne vont pas baisser à mon avis .

Et il faut tenir compte de l’imposition en sus ça fait bcp de problèmes pour si peu et en théorie même si pas vraiment vérifiable sauf à placer chez Bourso, tu ne peux pas destiner l’argent à un placement financier c’est écrit noir sur blanc dans les conditions.

D’autant plus que le calcul ne prend pas en compte l’inflation. 32k et quelques dans 4 ans vaudront-ils vraiment plus que 30k aujourd’hui ?

Je n’ai jamais dit que c’était le placement du siècle … Je donne des chiffres pour éclairer le raisonnement.

L’IA me donne un autre résultat :

À la fin de la quatrième année, avec un DCA de 650 € par mois à un taux d’intérêt de 3 % :

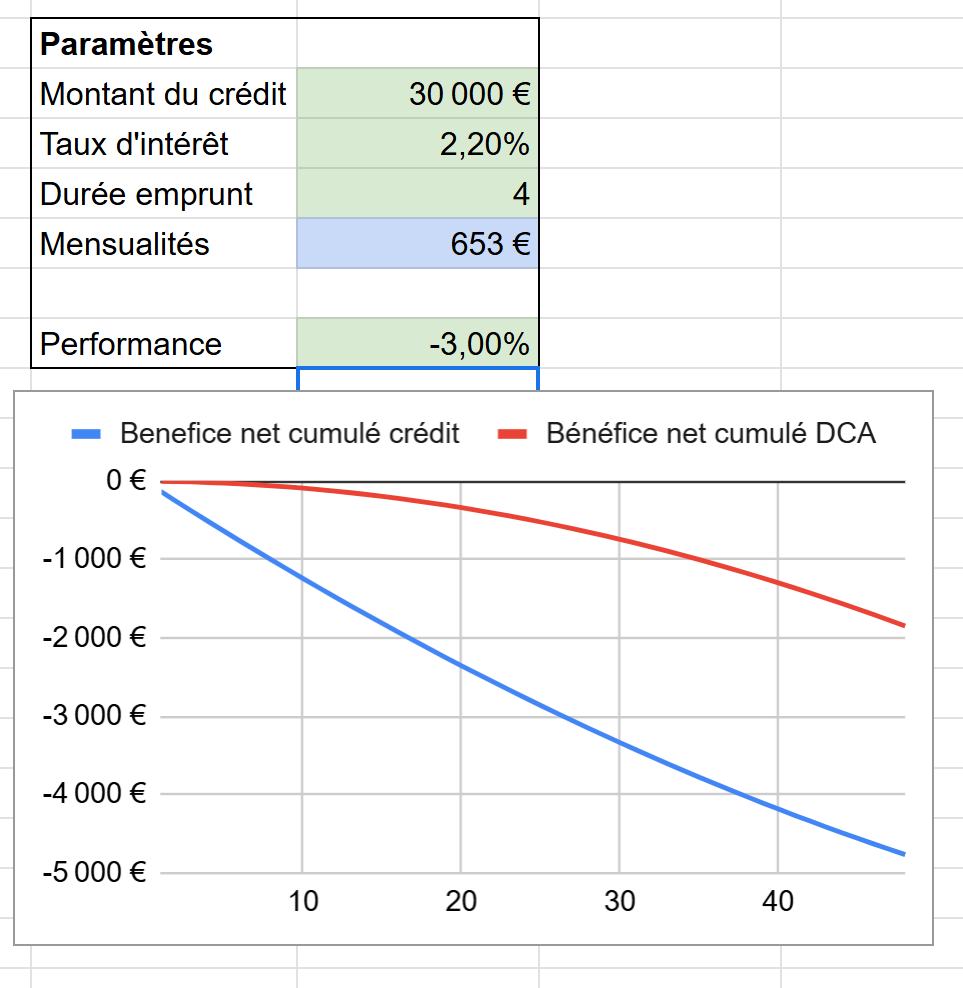

@Fizz50, j’ai corrigé un truc sur mon Sheet et en effet, c’est assez rentable en étant très conservateur.

On arrive à 3829€ avec le lumpsum crédit vs 2701€ en DCA.

Par contre, pour nuancer : si le marché fait du -3% annuel pendant 4 ans (hypothèse réaliste quand on regarde l’après bulle internet), on peut perdre bien plus rapidement :

Donc bien faire attention que l’effet de levier c’est sympa, mais quand ça monte ![]()

T as enlevé les frais du crédit quelque part ?

Avec les pauses annuelles tu peux faire trainer le pret bourso sur 5 ans

L’IA se plante. Elle considère les impots sur la somme des bénéfices réduits des couts. Or quand on touche les intérêts, c’est sans déductions, donc on doit d’abord réduire la masse des intérêts perçus de l’IR avant de calculer le bénéfice net, pas dans l’autre sens…

Bonjour à tous,

Sujet passionnant, comme toujours ! ![]()

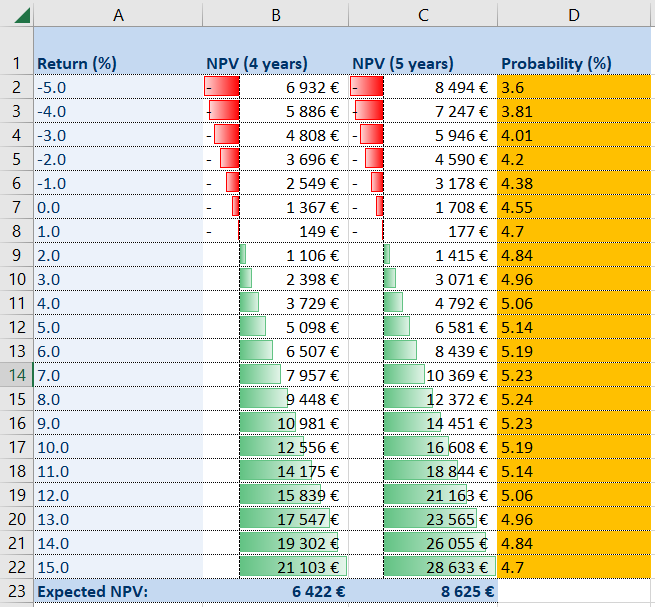

Cela dit, je remarque qu’il y a souvent des discussions sans analyses approfondies ou des calculs basés sur des scénarios arbitraires, sans intégrer de probabilités.

Pour apporter ma pierre à l’édifice, j’ai réalisé ce tableau. Il calcule le NPV (proche du profit net attendu d’un investissement) en fonction des différents scénarios de rentabilités, tout en tenant compte des probabilités basées sur la rentabilité historique du MSCI World sur une période de 4 ans.

Bien entendu, chacun reste libre de souscrire à ce prêt proposé par BoursoBank et d’investir selon son propre niveau d’aversion au risque. Mais d’un point de vue purement statistique : c’est un investissement rentable. ![]()

P.S. : Pour les puristes, la simulation peut être affinée avec une granularité plus fine des scénarios ou d’autres hypothèses sur les rendements (pas constant sur 4ans). Cependant, cela ne changerait qu’à la marge les conclusions et alourdirait inutilement l’analyse. ![]()