En effet, le PER peut être intéressant pour certaines personnes. Le crédit d’impôt l’année suivante peut aider à rembourser une partie du prêt ou même être réinvesti.

Par contre, je ne pense pas que le PER soit la meilleure option pour une opération à crédit. L’idée ici, c’est d’obtenir rapidement un bon rendement sans avoir à attendre 4 ans de capitalisation. Avec le PER, on est plutôt sur du très long terme, donc gagner 4 ans n’a pas vraiment de sens dans ce contexte.

Cela dit, ça peut être une bonne option pour ceux avec un TMI élevé qui se rapprochent de la retraite !

Après avoir suivit tout le thread et me posant aussi la question de la contraction de ce prêt, est ce que certains ont pensé aux métaux précieux ?

Visiblement pas possible pour moi via mon pea (qui est chez Boursorama), je me disais qu’un achat d’or (via ocoffre ou gold avenue pourrait être une option intéressante? Cela permet d’avoir également une diversification du patrimoine

J’ai également souscrit 30K à 2,2% sur 4 ans. Je devrais recevoir les fonds demain, voici ma stratégie à 1K près :

7K sur des altcoins (objectif x2 en 6 mois), réallouer la plus-value nette (5K) sur SCPI et le capital initial (7K) staké en USDC puis DCA sur Bitcoin entre 2026 et 2028

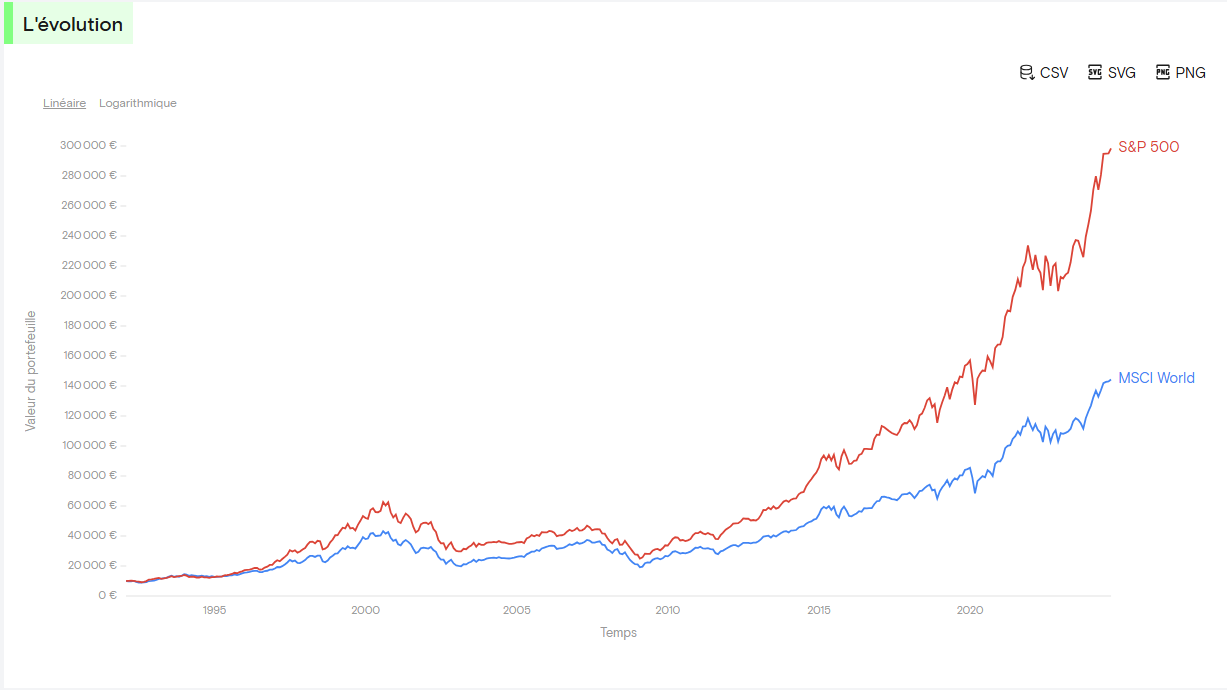

7K ETF SP500 (objectif 9% / an)

7K ETF World (objectif 8% / an)

7K ETF Nasdaq 100 (objectif 10% / an)

2K ETF Inde (objectif 10% / an)

Sur le papier, c’est beau, y’a plus qu’à maintenant

Les « altcoins X2 en 6 mois … ». Tu peux carrément tout perdre

Sur les ETFs la diversification est assez inutile entre du sp500 et le world, et tout est très corrélé au marché us, sauf l’Inde. On est au plus haut, si ça continue de monter sur 4 ans très bien, sinon un dca normal aurait été plus judicieux et rassurant…

Si tu prends autant de risques j’espère que tu as les revenus qui suivent derrière et que les 650€ pour rembourser le prêt sont une fraction de ta capacité d’épargne

Merci pour ton retour. C’est vrai que la poche altcoin est très risquée, peut-être que je la réduirai à 5K…

La stat lump sum VS dca me fait pencher pour le lump sum systématiquement sauf bulle avérée (PER délirant) et une autre stat qui indique que nous sommes sur des plus hauts la majeure partie du temps.

Mon horizon de placement (sup à 10/15 ans) et mes revenus (sup à 100k net) me permettent de le tenter sereinement.

Je posterai ce qu’est devenu ce prêt si cela intéresse certains et on pourra voir si c’était une bonne idée ou une couillonnade . A date, déjà investi 17K/30K : 7K dans le SP500, 5K dans le Nasdaq 100 et 5K en altcoin.

certains vont surement dire que le nasdaq100 a fait encore mieux, mais le SP500 et world sont diversifiés tous les 2 sectoriellement, pas le nasdaq 100

Lol vous louez un culte au msci World alors qu’il est quasi 100% corrélé au sp500 en lâchant 2% de performance tous les ans en moyenne (6% cette année)

Sur cto j’entends car l’arbitrage sera fiscalisé, mais sur pea ou assurance vie ça n’a aucun intérêt à part vous rassurer parce que vous êtes « diversifiés » vous perdez juste en performance avec un risque équivalent. Vous ferez un arbitrage si les US deviennent moins performants, mais ce ne sera pas pour tout de suite

Les mêmes qui conseillent le PAASI pour les pays émergents, pour diversifier, parce que diversifier c’est bien :)))

Et les boîtes américaines du sp500 d’ailleurs elles vendent où ? Partout dans le monde, vous l’avez votre exposition au monde…

Si on avait été en 1990, tu aurais été 100% exposé au Japon, parce que ça a surperformé les décennies précédentes ? Si oui, tu te serais mangé un bear market les 30 ans d’après.

Après, peut-être que tu es capable de systématiquement vendre au top avant de pivoter vers d’autres secteurs où d’autres pays. Dans ce cas, alors tu as raison. Personnellement, je n’ai pas la prétention de prédire l’avenir, donc je préfère ne pas mettre tous mes œufs dans le même panier, surtout quand le P/E dépasse les 30.

Diversifier, c’est justement ne pas bouger un culte. Personnellement, je diversifie les secteurs, les pays et les différents types risques, parce que c’est statistiquement ce qui a le plus de chance de fonctionner sur mon horizon d’investissement. Ça veut pas dire que c’est ce qui marchera le mieux, mais je ne vois pas de raison objective de partir sur un portefeuille qui a moins de chance de subvenir à mes besoins.

Bah oui bien sûr j’aurais investi 100% au Japon au top du marché puis je n’aurais fait aucune rotation pendant 30 ans ensuite

Je veux bien que les ETFs soient un investissement passif mais il faut suivre un minimum l’économie réelle aussi

Si les USA plongent votre msci World plonge. Si vous voulez vraiment vous protéger contre ça il faut prendre d’autres classes d’actifs pas un world plutôt qu’un sp500

Il n’y a absolument aucune chance que l’europe par ses normes, régulations, coût de l’énergie,… ne rattrape les usa sur 10 ans minimum. L’inde, l’argentine maintenant par exemple pourraient faire mieux que les usa à moyen terme, mais ils ne sont pas dans votre msci World.

Quand je dis qu’il y a un culte c’est que beaucoup trop de gens vont sur le world par sécurité alors que ce n’est pas moins risqué ni plus risqué que le sp500. Actuellement c’est un mauvais choix en comparaison objective, maintenant ça reste un très très bon choix comparé à faire du stock picking n’importe comment

Si le World est à 70% usa, c’est parce que les usa mènent la danse. Si les usa se plantent, les indices US sortiront du MSCI pour être remplacés par l’inde, le japon ou l’europe, peu importe. C’est le fonctionnement d’un etf.

si les USA se plantent alors le reste du monde boursier se planterait également car on est maintenant dans une économie mondiale et plus locale comme ça a pu être le cas dans l’histoire précédemment.

c’est pour moi illusoire de croire que le MSCI world protegerait d’une baisse de forme des USA et je pense qu’il faudrait mieux

se tenir un minimum au courant de ce qu’il se passe dans le monde pour pouvoir arbitrer quand ça sera nécessaire

et diversifier dans d’autres classe d’actifs

Si le World est à 70% usa, c’est parce que les usa mènent la danse. Si les usa se plantent, les indices US sortiront du MSCI pour être remplacés par l’inde, le japon ou l’europe, peu importe

c’est pas tout à fait comme ça que ça se passerait, si les USA se plantent, ce qui veut dire que les investisseurs ont vendu massivement des actions US, le world se plantent aussi et ensuite l’indice s’équilibrera là où iront les capitaux (si c’est dans le reste des pays développés et en bourse) mais le world ne va pas s’équilibrer magiquement juste au moment où les US se planteront