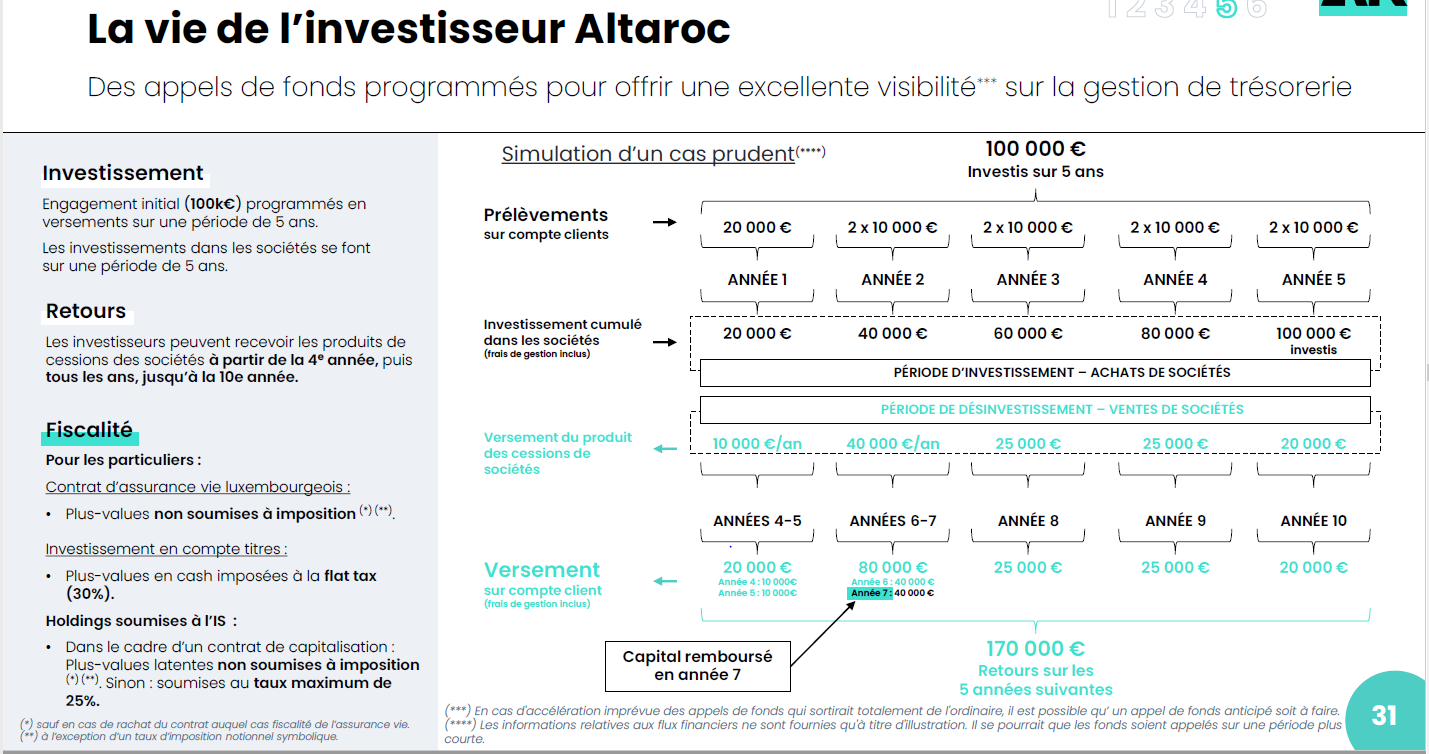

Mon courtier (Altaprofits) me propose d’investir 100 000 € en Private Equity sur le produit Altaroc/Millésime 2023 en effectuant des versements de 20 000 € / an pendant 5 ans (descriptif simplifié du produit en PJ).

Je m’aperçois que mon contrat d’AV Digital vie Prime propose 2 fonds de Private Equity :

-MIROVA GREEN IMPACT PRIVATE EQUITY PART B4 (FR001400DOB2)

-ISATIS CAPITAL VIE ET RETRAITE (FR0013222353)

Voulant me diversifier via du Private Equity , je ne sais pas vers quelle option me tourner ?

Les fonds disponibles dans mon contrat d’assurance vie me permettraient (à priori) d’investir des sommes moins importantes …mais je me demande s’ils sont aussi pertinents que le produit Altaroc proposé par mon courtier ???

Quelles sont les principales caractéristiques de chacun e de ces 2 options ?

Je ne connais pas les produits en question, mais je suis assez surpris que vous puissiez verser sur un fonds millésimé pendant 5 ans, généralement la période de souscription est bien plus courte.

Ou alors, votre courtier veut vous faire investir pendant 5 ans sur le produit actuel et les millésimes futurs d’Altaroc?

Bonjour François ,

Merci pour ta réponse.

Je ne sais pas trop ce que veut faire mon courtier …?

Je suis novice concernant le Private Equity mais j’ai lu qu’il vaut mieux éviter d’investir en Private Equity via l’assurance vie à cause des frais élevés et une liquidité des capitaux qui est la contrepartie d’une moindre rentabilité…

Du coup, je ne sais pas trop comment m’y prendre pour diversifier mes actifs avec un peu de Private Equity ?

Est ce que tu aurais une suggestion à me faire ?

Merci encore ,

C’est juste une facilité de paiement, mais Altaroc propose bien d’investir 100K en 5 fois sur le millésime 2023.

De leur côté, ils se font financer les 100K immédiatement

Je suis loin d’être un pro de ce type de placement.

Ma compréhension à ce stade, c’est que vous avez d’une part des produits destinés aux investisseurs « avertis/professionnels » (minimum de 100K€ placés initialement) et d’autres parts des produits ne rentrant pas dans cette spécification et accessible à partir de quelques K€.

Je suppose que votre courtier vous propose un fonds de la première catégorie d’où les 100K€ demandés.

Le Private Equity est par nature très chargé en frais (même en dehors de l’enveloppe assurance vie) et comme il s’agit de produit long terme, ces frais auront une incidence certaine.

A titre personnel et malgré les efforts déployés par le commercial d’un organisme par lequel je passe pour d’autres placements, je n’ai pas été convaincu. En effet, j’estime d’une part qu’il faut avoir un patrimoine très conséquent pour placer 100K€ sur un produit aussi risqué et d’autre part que les frais sont trop importants.

je trouve vraiment dommage d’investir dans des fonds plutôt qu’apporter ton argent et entrer réellement au sein d’une société, prendre des décisions a hauteur de ton capital etc voir meme investir dans un bien immobilier … surtout si tu es prêt à perdre 20% a cause des frais vraiment dommage il y a bien mieux a faire il y a plein de porteur de projet … marchand de bien , gestion immo pour les choses plus « sûr » et des domaines divers et varié pour investir ton argent dans des PME…

tu as personne de ton entourage qui aurait besoin de fond pour leur société ? parfois tu peux entrer au capital de société comme celle de ton frere/ton cousin/ton ami d’enfance si le business model te conviens aussi

En AV, l’assureur doit assurer la liquidité, or le PE n’est pas liquide. Donc du PE en AV c’est bcp de frais au détriment de la perf.

Si tu veux faire du PE, passe en direct uniquement (pas en AV). Oui tu paieras la flat tax plutôt que le régime de l’AV, mais le calcul est vite fait tu reste gagnant.

Pour mon cas, j’ai l’AV Spirit 2 avec ETF + SCPI et je me pose la question si la diversification PE en vaut le coup (seulement pour 1k€ pour commencer, le ticket d’entrée minimum). Sauf que je n’arrive pas à saisir où trouver les rendements moyens et surtout quand nous sont-ils versés ? En mensuel, annuel… ?

Il y a la liste sur cette page, mais les informations sont assez succinctes : Private Equity - Linxea

Avez-vous déjà investi en PE via une AV ? Quel retour d’expérience ?

Bonjour

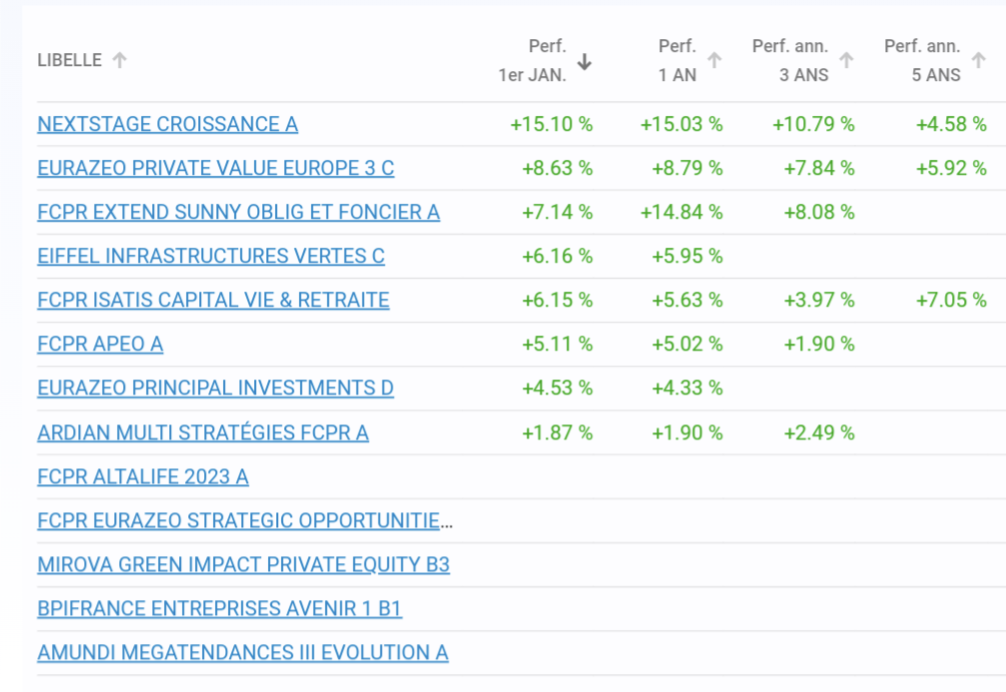

Mon retex PE sur AV. Je suis chez linxea Spirit 2 investi sur 4 PE différents. Les rendements vont de 8% chez Eurazeo à 15% chez nextage croissance annuellement mais je pense que quand on a 8% de rendement on est à l’objectif . Il y a aussi des PE <5%. Sur le PE il y a toujours la fameuse courbe en J ( les premières années tout n’est pas investi le temps d’avoir les cibles et donc le rendement n’est pas encore optimum).

Pour trouver les performances des PE en AV je vous conseille d’aller chez meilleurtaux placement et si vous filtrez sur AV spirica PE dans la liste des fonds disponibles vous voyez l’historique de performances d’une quinzaine de PE. Faire tt de même attention aux frais car parfois frais de performance a 20% dès 4% de rendement et la cela fait mal.

Donc pour l’instant retour positif de mon côté pour une diversification entre 5 et 10% du patrimoine avec un objectif de 8%/an. Le rendement est correcte mais au vu de la prise de risque, on pourrait dire qu’il est moyen. Ce qui serait intéressant de voir c’est si ces rendements résistent à un marché boursier baissier et la cela serait une vraie protection mais on a peu de recul sur l’année 2022 pour juger.

Bonjour Thomas, tu t’es lancé depuis tes post ici? Je suis dans la même situation. Je souhaite diversifier l’AV spirit 2 avec quelques SCPI et du PE mais difficile à choisir. Si t’as des avis/conseils pour échanger je suis preneur.

Idem, je suis dans la même perspective.

J’ai lancé un sujet ici , avec quelques réponses. L’analyse des caractéristiques de chaque fond et notamment des frais n’est pas évidente… Les ressources en ligne à ce sujet sont limitées (un bon article ici qui semble plutôt objectif)

Le PE en assurance vie ce n’est pas l’idéal pour plusieurs raisons :

Vous investissez d’un coup donc le TRI n’est pas optimisé. Une partie de vos fonds ne vont pas travailler tout de suite

les frais sont plus élevés qu’en direct

les frais de gestion d’enveloppe AV s’appliquent

choix limité de gérants

Il faut compter entre 6% et 8% de TRI en moyenne. Donc à utiliser dans une optique de diversification de sa poche actions si l’on a pas la possibilité de rentrer dans des fonds institutionnels en direct (ticket 100k mini).

S’il fallait en choisir un dans la liste : Eurazeo Strategic Opportunities 3

Stratégie secondaire : la stratégie du fonds est d’aller racheter des portefeuilles déjà mature afin d’offrir une liquidité à des investisseurs qui souhaiteraient sortir d’un fonds avant son échéance. Le portefeuille se négocie en général avec une décote de 20% (vous avez donc une marge de sécurité). Décote à l’entrée et atténuation de la courbe en J = retours plus rapides que sur d’autres fonds. Cela permet également une exposition a beaucoup plus de sociétés partout en Europe. Avec cette stratégie en assurance vie on doit pouvoir sortir un TRI entre 8 et 10%.

Après réflexion, je me suis finalement tourné vers 100% ETF + un fonds en small caps pour mon AV (donc plus aucun rapport avec SCPI & PE de base :))

Merci,