Nouvelle par ici et dans le monde de l’épargne et de la prise en main de ses finances j’aimerais vos conseils concernant mon PER.

N’y connaissant absolument rien aux finances et pensant que faire appel à quelqu’un dont s’est le métier était la meilleure solution mon compagnon et moi avions fait appel à un conseiller en gestion de patrimoine non indépendant pour nous conseiller.

Ce dernier, au delà de très mauvais conseils que je perçois maintenant que je m’intéresse sérieusement au sujet, nous à fait ouvrir un PER (chez abeille assurances) mais sans aucun « montage » particulier. Nous avons donc un PER qui est l’équivalent d’un compte « courant », qui ne rapporte rien du tout, l’argent épargné est juste déposé dessus. Nous perdons donc de l’argent en rapport avec l’inflation et bien sur des frais nous sont prélevés chaque mois !

J’aimerais donc vos avis et conseils sur QUOI FAIRE DE CE PER sachant que nous commençons seulement à investir (et que nous ne pouvons pas fermer ce PER déjà ouvert)

A savoir, nous avons tous les deux 35ans, une TMI à 41%, un matelas de sécurité nécessaire et une capacité d’investissement mensuel de 500-1000€.

Apres de nombreuses lectures et vidéo j’aurais débuté par un PEA (+/- AV pour prendre date au moins). Quid du PER ?

Dois je par exemple le transférer et le transformer en investissant sur ETF par exemple, mais à la place d’un PEA ou dois je avoir les deux et investir sur les deux ? Quid de l’AV éventuelle (3 épargnes en même temps)?

Et si je dois investir sur les deux, dois je plutôt privilégier le PEA et allouer une petite partie au PER ou poursuivre avec des versements plus conséquents sur le pER ? etc etc

J’espère que je suis relativement claire.

Désolée si ces questions semblent basiques

Merci beaucoup d’avance pour vos conseils précieux.

Salut @Magali

Vu les questions que tu poses, je te suggère de prendre bien le temps de te former sur les bases.

Comprendre ce qu’est un ETF, ce que sont les différentes enveloppes fiscales, et les intérêts/inconvénients de chacune.

Tu as pléthore d’infos sur le sujet dans le forum ou sur reddit / ADI.

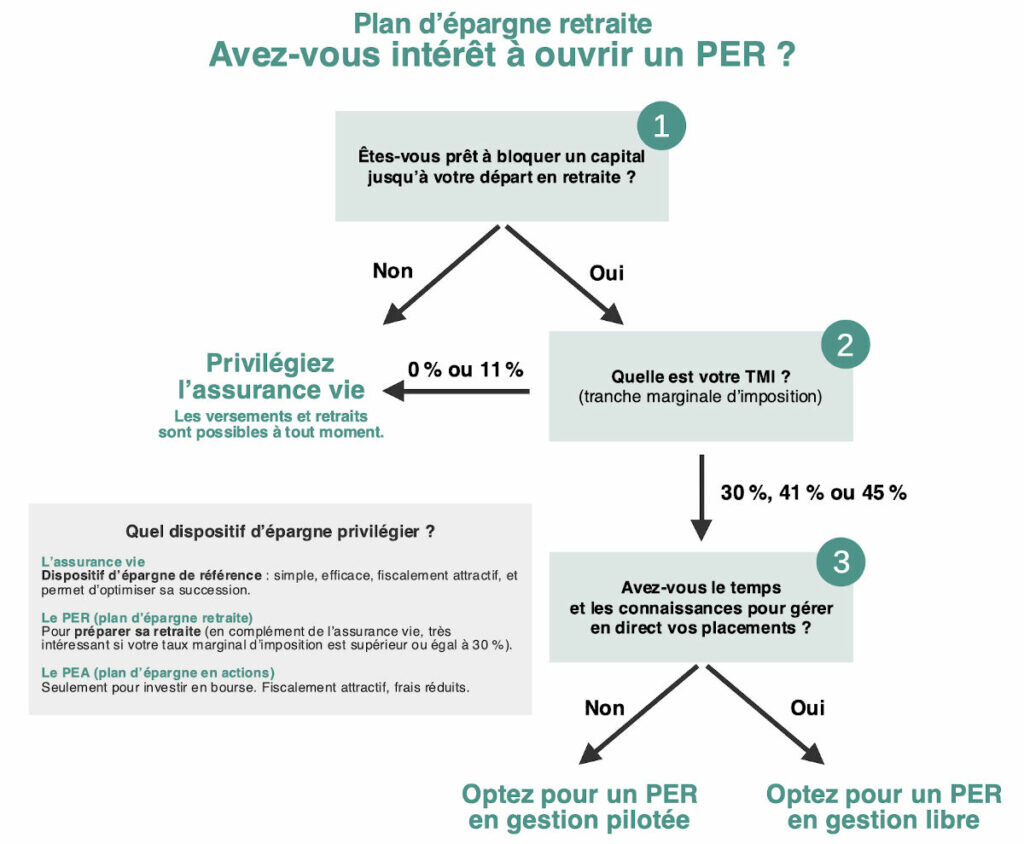

Plus spécifiquement pour le PER, à mon humble avis la TMI à 41% est le seuil où ça devient intéressant de s’y pencher, si le côté illiquide n’est pas un frein pour toi.

T’es aujourd’hui dans le pire cas d’usage du PER. Tu perds de l’argent à cause de l’inflation. Sans oublier le blocage de l’épargne jusqu’à la retraite, sans avantage fiscal réellement exploité.

Ce PER est une passoire à performance (je réclame les droits d’auteurs sur le terme lol

Tu peux bel et bien transférer ton PER vers une plateforme.

Ça va te permettre de récupérer le caractère ouvert avec ETF en UC. Les frais sont faibles (~0.5 à 1% ). Tu gardes l’antériorité fiscale. Tu alimentes en libre ou piloté selon tes affinités.

T’as pas forcement de redondance en ayant les trois enveloppes, chacune son objectif.

En général on ouvre un PER à un âge un peu plus avancé, pas uniquement par rapport à l’aspect bloquant de l’enveloppe (argent non disponible) ni au patrimoine déjà constitué mais aussi parce qu’il y a de plus en plus de réformes des retraites et que si le produit est intéressant maintenant qui dit qu’il ne sera pas raboté/refiscalisé par nos futurs députés dans 15 ou 20 ans (comme pourraient l’être d’ailleurs le PEA ou l’AV, mais qui eux restent liquides).

Oui tu dois déjà le transférer chez un autre courtier, puisque la loi l’autorise, et rompre avec ton CGP. Il y a parfois des pénalités quand le plan a moins de 5 ans (max 1% de l’épargne) mais ça devrait valoir le coup à long terme (car moins de frais de gestion chez les acteurs en ligne). Et basculer en gestion libre et pour ne pas trop te prendre la tête privilégier des ETF globaux comme le MSCI World.

Faut-il y rajouter au pot cependant ? C’est tentant car cela vous ferait 41% de réduction d’impôts sur les sommes versées mais ça resterait bloqué pour toi sur environ 30 ans. Bof. On conseille donc de diversifier et de remplir en priorité un PEA (le plus intéressant en terme de fiscalité, et seulement 5 ans après son ouverture) puis un peu d’AV (au début pour autre chose que des actions, qui elles vont d’abord sur le PEA).

Mais possèdes-tu déjà une résidence principale ? Car tu ne l’évoques pas, et peut-être un objectif bientôt. Dans ce cas tu as la possibilité de fermer ton PER pour financer une partie de la RP, c’est pour le moment autorisé. Si tu as déjà la RP par contre il est conseillé de mixer les versements avec un PEA, car comme le dit Lucas les enveloppes n’ont pas exactement les mêmes objectifs.

35 ans et en couple, le PER est effectivement un mauvais choix. Argent bloqué jusqu’à la retraite (au moins pendant 30 ans) et non utilisable pour d’éventuels enfants ou d’autres évènements/besoins prioritaires. Et brouillard fiscal (en 30 ans, nos génies auront très largement le temps de revoir les règles).

Donc déjà arrêter de verser de l’argent sur le PER.

Ouvrir PEA et AV (pour prendre date sur les 2).

Prenez un bon mois pour poursuivre vos recherches et éducations financières afin d’acquérir les bases. Déterminer vos objectifs et projets. Bien estimer votre appétence aux risques (pertes prêt à subir…) et le type de placement qui vous conviendrez le mieux (immobilier, bourse, obligation…). Une fois ce long travail fait on pourra alors décider où diriger votre épargne (et vous pouvez tout à fait splitter entre les enveloppes).

Concernant le PER existant, comme dit par les autres, tu peux le transférer ailleurs vers quelques de mieux.

J’ai eu la même mésaventure que toi, PER, placé chez Abeille

-Frais d’entrée : 1.5%

-Uniquement placé sur des opcvm (merci Finary qui m’a permis de voir que j’avais en moyenne 2% de frais annuel…)

-CGP qui m’a certes expliqué que ces fonds étaient bloqués jusqu’à la retraite, mais quand on a la trentaine comme toi ou moi, ces CGP devraient d’abord nous parler de PEA…

J’ai donc fui Abeille pour aller chez Linxea qui est l’un des plus compétitifs, et en gestion libre pour tout balancer sur un seul ETF World

Les frais de transfert étant limités à 1%, autant partir dès que possible, ce qui doit bouffer ta rentabilité c’est d’être investie avec ce contrat (les 1% c’est que dalle)

(PS : dans mon cas j’ai eu énormément de chance car le transfert (qui a mis 6 mois) a fait que Linxea a racheté la totalité de mes en-cours en « lump sum » le 09/04 donc au plus bas, gros coup de chance donc…)

Un conseil poir toutes et tous :

Ne jamais faire appel à un CGP si il n’est pas payé à la prestation.

Ce sont tous des voleurs et la grande majorité n’a aucune formation voire aucune éducation dans la finance.

Quand j’ai compris cela, j’ai arrêté de perdre mon argent.

Bises

Bonjour,

avec une TMI à 41% le PER n’est pas inintéressant.

il est possible de demander à transferer ce PER vers un autre PER plus intéressant (par ex le PER linxea Spirit 2) avec moins de frais et plus de possibilité d’actif dessus (fonds euros, SCPI, ETF actions,etc)

en général si le PER a moins de 5 ans il y aura des frais de transfert mais ça serait toujours mieux que de laisser de l’argent sur un PER qui ne rapporte rien

Bonjour et merci de ta réponse. En effet, je commence à peine à me former mais comme il faut 3 à 6mois apparement pour transférer un PER j’aimerais m’en occuper urgemment tout en continuant à me former afin de savoir quoi et comment bien faire une fois le PER récupéré.

Quant au PER en lui même oui il offre un avantage fiscal pas forcément inintéressant avec ma TMI. Là encore je vais continuer de me former pour comprendre/maitriser le sujet mais pour le moment, le PER étant déjà ouvert et alimenté sans être adapté, je suis obligée de partir de là.

Merci de ta réponse En effet le plus urgent est de le transférer, tout en continuant à me former pour comprendre les intérêts, tenant et aboutissants de chaque enveloppe pour adapter au mieux ma stratégie.

Bonjour Francois,

Merci de ta réponse.

Je possède déjà ma RP en effet je ne l’avais pas précisé désolée. En effet la stratégie ne débute pas normalement ou en tous cas forcément par un PER mais maintenant qu’il est ouvert je vais devoir faire avec. Tout en continuant à me former sur le sujet de l’épargne je vais le faire transférer très rapidement, ce qui me laissera aussi le temps de m’adapter vu les délais de transfert. J’adapterai ensuite en fonction de la stratégie adaptée et des différentes enveloppes à ma disposition.

le CGP est déjà dehors, cela ne s’est vraiment pas bien fini, pour d’autres raisons encore pires selon moi ! De véritables escrocs pourtant dans un cabinet national …

Merci de vos conseils, je vais en effet déjà le transférer rapidement tout en continuant de me former ++

Bonjour et merci de ta réponse.

En effet ils étaient d’un cabinet national mais cela n’a pas changé le coté escroc. Je vais m’empresser de transférer mon PER pour ne plus jamais avoir affaire à eux

Bonjour et merci de ta réponse. En effet il n’est pas ininteressant par rapport à ma fiscalité et je continuerai de me former pour maitriser cet aspect là également mais en attendant je vais clairement le faire transférer rapidement.

Je veux bien qu’on me démontre en quoi le PER est « très intéressant si votre taux marginal d’imposition est […] égal à 30% »

Le coût lié à l’illiquidité, les frais d’enveloppe, et le risque de changement de règles fiscales pour des plus défavorables, sans possibilité de sortir du dispositif… Tout ça pour un prêt à taux zéro à hauteur de 30% de l’apport, je trouve ça vraiment très peu intéressant.

Si tant est qu’on est dans la TMI à 30% à la retraite, bien entendu.

Si on est dans les TMI à 41/45% et qu’on envisage d’être en TMI 30% à la retraite, là ça se discute car il y a effectivement un avantage fiscal.

transfère ton per. Un per avec des frais, ça ne doit pas exister, et si tu es malinx, tu trouveras facilement des produits sans frais de versement, de conservation de que sais-je encore.

le pea, c’est totalement autre chose. Même principe. Trouve avec le minimum de frais. Prendre date est intéressant pour pouvoir bénéficier de retraits moins fiscalisés à 5 ans.

Juste pour ouvrir ces deux enveloppes tu fais ça seule, sans cgp ou autre. Les offres en lignes sont les plus simples…et souvent avec le moins de frais.

Je vous encourage à lire l’article sur le per d’avenue des investisseurs sur les autres atouts du per (assurance en cas d’incident dans la vie et succession ) ainsi que PER ou assurance vie ? Comparaison chiffrée.

Mais d’un point de vue uniquement rendement, sans incident de vie, le pea en etf est plus performant. mais en tmi à 41% le plafond de pea doit vite être atteint.

J’ai lu, et je trouve l’article plutôt pauvre, avec des comparaisons assez inutiles (« vous voyez les 2 droites ? et bien celle du dessus c’est mieux que celle du dessous parce qu’on est parti avec plus d’argent au début ») (« attendez vous avez bien vu ? on va vous en remettre une petite dizaine pour être sûr »)

Mais en résumé pour une TMI identique à l’entrée et à la sortie on a le même constat du seul avantage : un effet de levier grâce au prêt à taux zéro.

L’article ne développe pas :

le coût d’opportunité massif induit par l’illiquidité (sauf coups durs de la vie / achat RP)

les supports restreints et/ou chargés en frais inhérents aux PERs (point qui évolue positivement cependant)

les règles fiscales qui vont changer au cours de la vie du PER, et possiblement pas en faveur des investisseurs, sans arbitrage / sortie possible

Bref, comparer le rendement sans comparer le risque, je trouve ça borderline fallacieux.

Les règles fiscales peuvent changer également pour le pea, l’av, Cto (flat tax peut disparaitre par exemple)

Le per permet d’accéder aux mêmes classes d’actifs qu’une assurance vie et ne se limitent pas aux actions comme un pea.

Après ça ne doit pas être le socle de sa stratégie d’investissement. Mais une fois le pea plein ou si on sait qu’il sera rempli bien avant sa retraite alors c’est une possibilité non négligeable en plus de l’av et/ou Cto.