Hello à tous !

Je me présente, je suis nouveau sur le site et sur la communauté.

Je suis travailleur indépendant avec des revenus variables mais qui sur les trois dernières années dépassent les 100k.

Je vis avec ma compagne et un enfant dans une maison achetée en 2020 pour 800K, avec un emprunt de 650k (325k chacun, en indivision) a 1,3%.

Depuis, j’ai eu pas mal de rentrée d’argent, et j’ai commencé à placer un peu d’argent sur des ETF, et un peu de stock picking, mais vraiment pour tester, "jouer’ dirons certains, mais essayer de comprendre la mécanique.

Je ne regrette pas mes placements sur mes ETF. J’ai un compte titre ainsi qu’un PEA ouvert il y a 4 ans, mais ils ne sont pas très remplis (18k sur CTO et 7k sur PEA).

J’ai fait appel a un CGP qui m’a recommandé un investissement dans un Pinel.

Suite à ce conseil je suis allé voir des avis sur ce forum, j’ai vu que le Pinel n’avait pas très bonne réputation, d’où mon inscription sur ce site ![]()

J’attends de voir la proposition concrète de mon cgp, mais je crois comprendre que la défiscalisation en tant que telle est un objectif un peu idiot, et qu’il faut surtout comparer avec d’autres dispositifs.

Je suis franchement refroidi par le LMNP qui me parait demander beaucoup d’effort de gestion, et j’ai l’impression que les temps ne sont plus vraiment a la gestion locative.

Malgré tout, il me paraissait intéressant d’exploiter mon faible taux d’endettement aujourd’hui à 12 %, car j’ai l’impression de pouvoir bénéficier d’effets de levier.

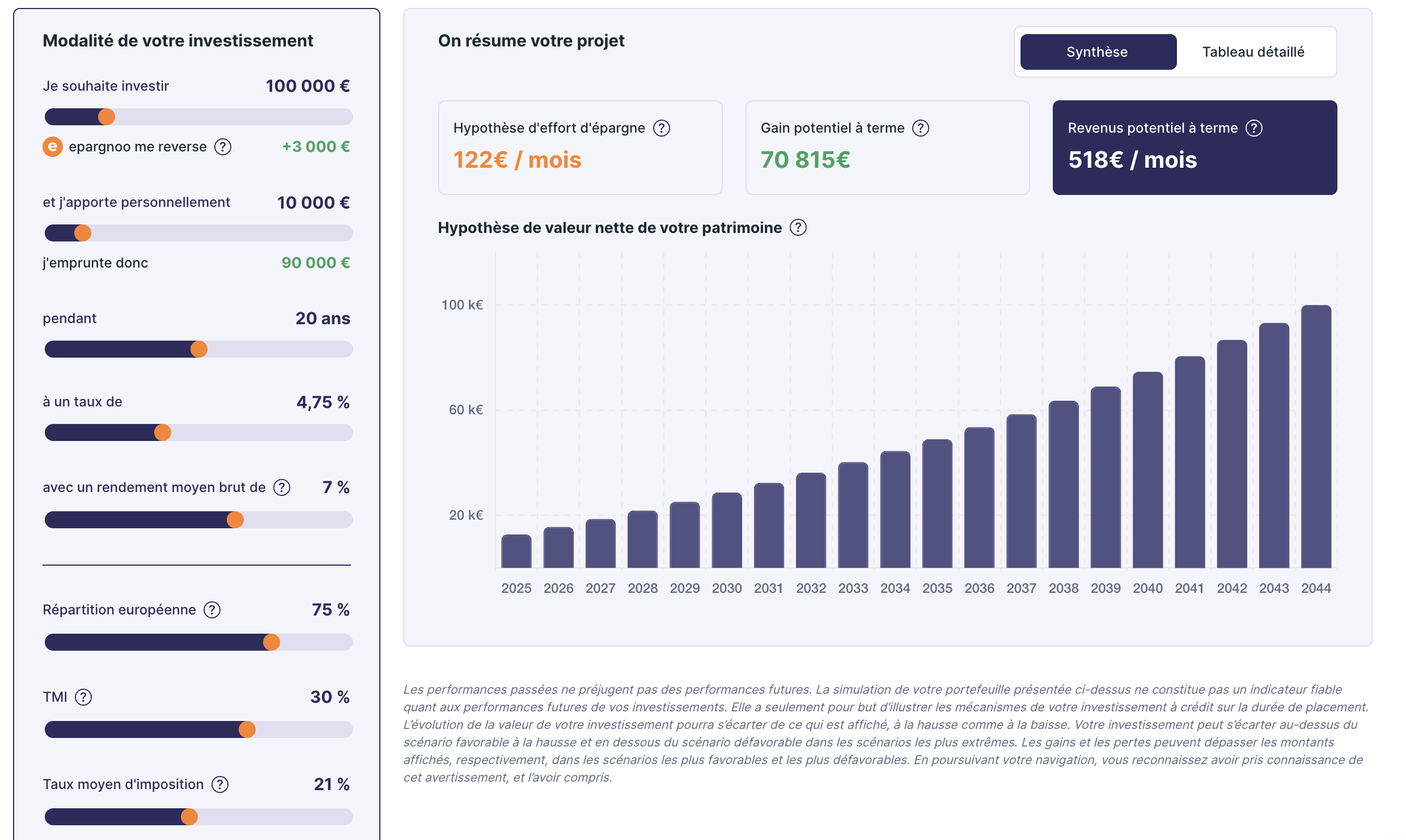

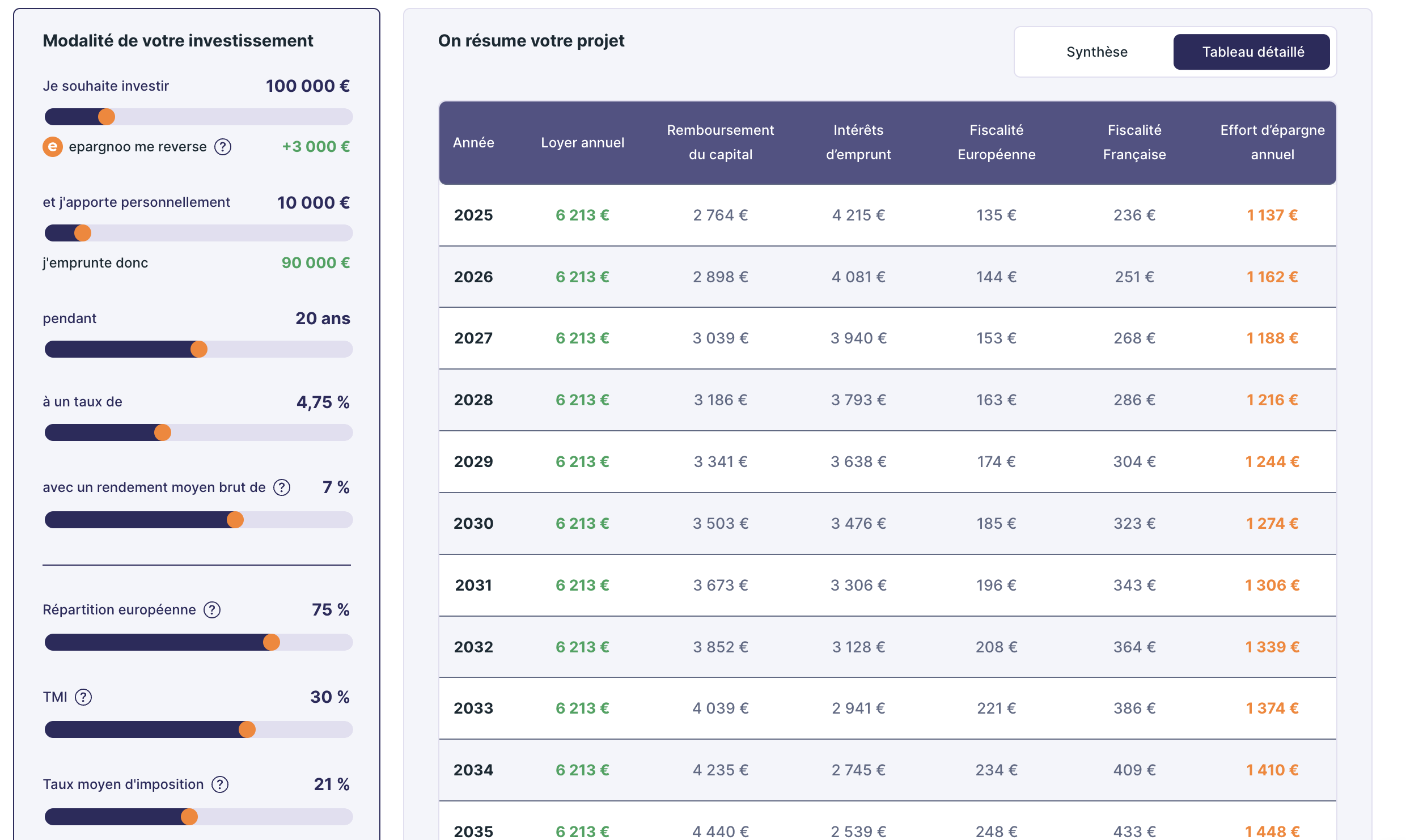

Ma question/réflexion est la suivante : ne serait il pas plus intelligent de me tourner vers des investissements dans des SCPI type Corum (Voire des plus jeunes type Iroko Zen avec de meilleurs rendements) ?

Est il possible de facilement contracter un prêt pour prendre des parts ?

Je suis assez intérressé par la gestion passive proposée par ces SCPI, et j’aimerais me diversifier pour ne pas tout mettre sur mon PEA.

Qu’en pensez vous

Merci