Je suis en train de souscrire à un PER Linxea Spirit et viens à vos avis concernant la répartition du portefeuille concernant ce dernier. Tout d’abord pour vous faire un rapide topo :

Situation actuelle :

Fort (surement trop) matelas de sécurité avec grosse épargne dans divers livrets, comptes à terme et assurance vie en fonds euro garanti, un peu d’immobilier (parkings), un PEA (3% du patrimoine) principalement constitué par un ETF Nadaq 100 et un chouïa de cryptos (moins de 1% du patrimoine).

Revenus confortables issus de diverses activités non salariées (SASU, auto-entreprise…) et TMI actuel à 30%.

Objectif du PER :

Sortir lorsque mon TMI sera plus faible (achat RP peut-être) ou probablement progressivement à la retraite et différer les prélèvements des impôts grâce à la déduction fiscale, permettant de les faire fructifier entre les deux grâce au PER.

Ayant pour l’instant une épargne presque trop précautionneuse, je peux sans problème me permettre de prendre du risque sur ce placement pour aller chercher du rendement à long terme pour la retraite : j’ai du temps, je n’ai que 25 ans.

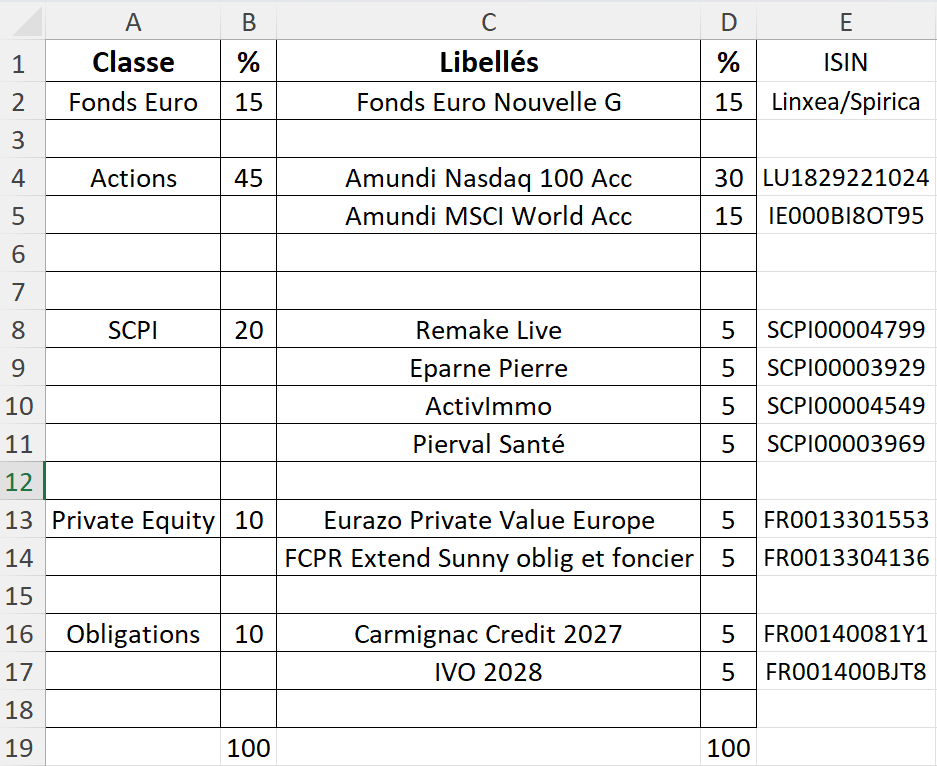

Première répartition actuelle du PER qui reste pour moi à revoir :

30% MSCI World

20% Nasdaq 100 : indice certes assez volatile mais qui en général à long terme semble surperformer les MSCI World & SP500… étant dans le domaine de la tech j’apprécie bien cet indice

15% Fonds Euro PER Nouvelle Génération

10% Fidelity Funds Global Technology : encore une exposition à la tech, mais fonds historiquement assez performant

10% S&P 500 : redondance surement inutile avec les MSCI World et Nasqad 100 déjà présents

10% Epargne Pierre : l’histoire d’avoir un peu d’immo dans le portefeuille

5% Rco Valor C EUR

Même si les actions européennes ont tendance à moins performer que celles des US, peut-être équilibrer un peu avec certains fonds ? Ou peut-être équilibrer aussi un peu avec un autre secteur, style ETF AMUNDI ST EU HLTHC pour être exposé en santé sur le secteur Europe l’histoire de diversifier ?

Moyen convaincu également par les 10% d’Epargne Pierre.

Il y a également les fonds émergents en possibilité mais je suis moyen fan, leurs performances ne sont en généralement pas extraordinaire.

Que recommanderiez-vous pour équilibrer un peu tout en allant chercher la performance sur cette enveloppe ?

Si tu as beaucoup de temps puisque tu n’as que 25 ans, on te conseillera fortement de choisir des actifs risqués et de mettre un petit montant tous les mois.

Pour moi, c’est plus logique de ne pas multiplier les indices qui sont ultra redondant. Entre Fidelity & Nasdaq mais aussi entre MSCI World & S&P500, tu as beaucoup de corrélation dedans. Idem pour le Rco Valor C EUR qui contient 50% MSCI World + 50% ICE BofA Global Broad Market.

Bref, moi j’ai choisi une allocation 75% S&P 500, 15% SCPI Remake Live & 10% Fonds Euro. Je n’ai que 33 ans donc encore un peu de temps.

Merci pour ton retour, je vais retravailler ça effectivement. Où vois-tu simplement la composition des ETF ? Par exemple pour voir facilement que le Rco Valor C EUR contient 50% MSCI World + 50% ICE BofA Global Broad Market. En regardant sa compo sur Bourso, Morningstar ou autre je n’arrive pas à identifier ça facilement.

Cela me permettra d’analyser plus facilement les autres ETF pour arbitrer et éviter une redondance.

Perso j’aime bien Quantalys pour voir la composition des indices. Après concernant le R-co Valor C, il s’agit de son indice de référence qui est composé ainsi : 50% MSCI World + 50% ICE BofA Global Broad Market.

Qu’en pensez-vous ? J’étais au départ sur du Amundi MSCI World Dist qui est un fond ancien contrairement au Acc qui est très jeune donc j’hésite. Mais il me semble pas de différence en AV/PER que ça soit capitalisant ou distribuant non ?

Bonjour,

Tu es loin de la retraite ? Si oui, la prise de risque me paraît assez limitée avec cette répartition quand même…

Mais si tu es ok avec ça et aligné sur un profil équilibré, je trouve la répartition assez cohérente.

L’idée sera de reprendre des obligations classiques lorsque les fond datés seront arrivés à échéance ?

Loin de la retraite oui, je vais probablement progressivement allouer davantage à la part Actions progressivement mais le marché me parait très haut et instable actuellement : raison pour laquelle je n’alloue « que » 45% à cette partie là (en plus d’un PEA que j’alimente tout de même en DCA régulièrement sur des ETF similaires).

Je n’ai effectivement jamais fait d’obligataire de ce style je suis en train de me renseigner davantage : une fois arrivés à échéance, que se passe-t-il ? Une proposition de nouvelle allocation sur les UC de son choix ?

Une fois arrivés à échéance, les positions de vos fonds datés seront soldées et vous seront restituées en fond euros, je présume.

Je rejoins @antoine.a sur ses propos.

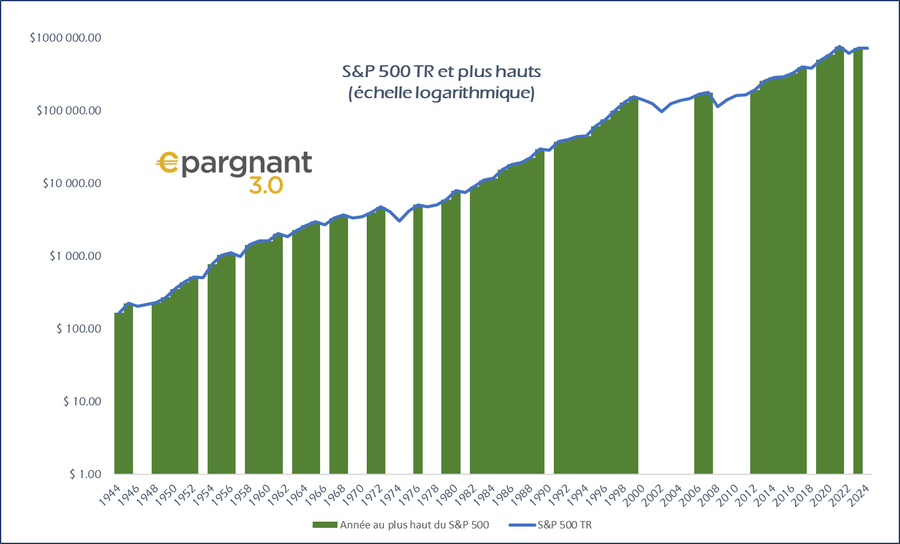

Les indices montent inexorablement (sauf si on croit à la décroissance), donc on est finalement souvent à des niveaux hauts.

Une infographie vallant mille mots, je vous laisse constater, depuis 1944, les périodes de records (en vert) sur le S&P 500 :

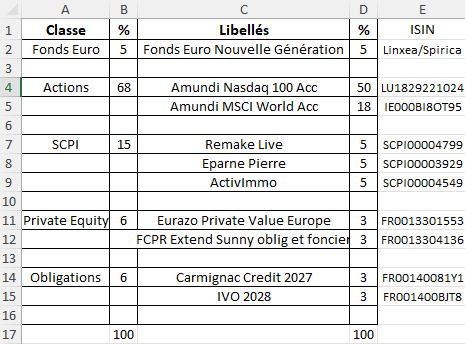

Merci à tous les deux pour vos retours. Effectivement, probablement un portefeuille pas assez risqué pour un PER long terme. Peut-être plus approprié pour ma future AV dont je peux avoir besoin d’une partie des fonds à moyen terme pour ma RP. Voici une nouvelle proposition de répartition pour le PER :

Surement un peu plus cohérent, qu’en pensez-vous ?

Si ça peut être utile je viens d’ouvrir un PER linxea Spirit dans lequel j’ai pris 100% ETF Nasdaq (meilleur rendement que MSCI world et frais inférieur)(12k et je metttrai pas plus) et une AV linxea Spirit 2 dans lequel j’ai pris 100% SCPI européene.

J’ai 50 ans, tmi 30

Tout le reste je consolide mon PEA

Obligations je sais pas trop, les rendements sont pas terrible, je préfère prendre du monétaire en attendant)

Je ne vois pas l’intérêt de mettre du fond euros sur un PER, surtout si tu as des livrets ouverts à côté. Je comprends l’aspect psychologique rassurant, mais pas rationnel.